医療ローンの審査に通らない?

考えられる理由や通過に必要なポイントを解説

更新日:2026年6月29日

公開日:2024年4月24日

医療ローンとは、医療に関する費用全般に充てられる個人ローンです。保険適用の治療・手術費用や入院費用だけでなく、人間ドックや美容医療、レーシックなどの自由診療の費用にも利用できます。

医療ローンを利用する際は、ほかのローンと同様に審査が必要です。

この記事では、医療ローンの概要や種類を解説したうえで、審査で確認される項目や審査通過のポイントをご紹介します。

医療ローンとは

医療ローンとは、医療に関する費用に利用できる目的別ローンです。一般的に、担保・保証人を用意する必要はありません。銀行や信販会社に申込んでお借入れし、分割で返済していく仕組みです。

「メディカルローン」や「デンタルローン」(歯に関する費用に充てられるローン)と呼ばれることもあります。医療ローンが利用できるのは、以下のような資金です。

- 治療・手術費

- 入院費用

- 検査費用

- 人間ドック

- 出産費用

- 不妊治療

- インプラント

- 歯列矯正

- レーシック

日本には公的医療保険制度があるため、病気やケガで病院にかかった際、医療費を全額負担するわけではありません。自己負担割合は、年齢や所得に応じて1~3割と決まっています。

しかし、先進医療にかかる技術料やそのほかの自由診療の費用には保険が適用されないため、全額を自己負担しなければなりません。

医療ローンを利用すれば、手元にまとまった資金がなくても治療費を支払うことができます。

医療ローンは保険適用外の自由診療にも対応可能

医療ローンは、保険適用となる費用だけでなく、保険適用外となる自由診療の費用にも利用可能です。

- 先進医療の技術料

- 美容医療

- 医療脱毛

- 植毛など

なかには、陽子線治療や重粒子線治療などの先進医療にかかる費用に特化した医療ローンを提供している金融機関もあります。実際の使い道は医療ローンによって異なるため、各金融機関に確認してください。

医療ローンには銀行系と信販系がある

医療ローンは、大きく以下の2つに分けられます。

- 銀行系医療ローン

- 信販系医療ローン

銀行系医療ローンは、銀行や信用金庫などの金融機関が提供する医療ローンです。治療を受ける病院やクリニックを通さず、自ら金融機関に申込んで利用します。

一方、信販系医療ローンは、病院やクリニックと提携する信販会社が提供する医療ローンです。病院やクリニックで治療を受ける際に申込手続きを済ませられるため、手間がかかりません。

銀行系医療ローンと信販系医療ローンの主な違いは、以下のとおりです。

| 項目 | 銀行系医療ローン | 信販系医療ローン |

|---|---|---|

| 申込先 | 銀行や信用金庫など | 信販会社 |

| 審査 | 信販系と比べて時間がかかる傾向がある | 銀行系と比べて早い傾向がある |

| 金利 | 信販系と比べて低い傾向がある | 銀行系と比べて高い傾向がある |

信販系医療ローンは、銀行系医療ローンと比べて審査結果が出るまでの時間が短い傾向があります。

一方、銀行系医療ローンは、信販系医療ローンと比べて金利が低めです。ただし、信販系医療ローンでは、病院やクリニックが一定回数まで利息を負担してくれる場合もあります。

医療ローンを借りるには審査に通過する必要がある

医療ローンに限らず、ローンに申込むと必ず審査が実施され、通過した場合のみ利用できます。

どの金融機関も、申込内容や提出書類、信用情報などをもとに、融資しても問題がないかを総合的に判断します。ただし、審査基準は公表されておらず、詳細は把握できません。

「審査なし」とうたっているローンがあれば、違法な業者である可能性が高いため、利用は避けてください。

医療ローンの審査に必要なもの

金融機関によって異なりますが、医療ローンの審査で必要となるのは、一般的に以下のような書類です。

| 必要書類 | 書類の例 |

|---|---|

| 本人確認書類 |

|

| 収入証明書類 |

|

| 資金使途確認書類 |

|

必要な書類の種類や数は銀行や信販会社によって異なるため、お申込み前に必ず確認してください。

また、印鑑(普通預金の届出印)が必要な場合もあります。

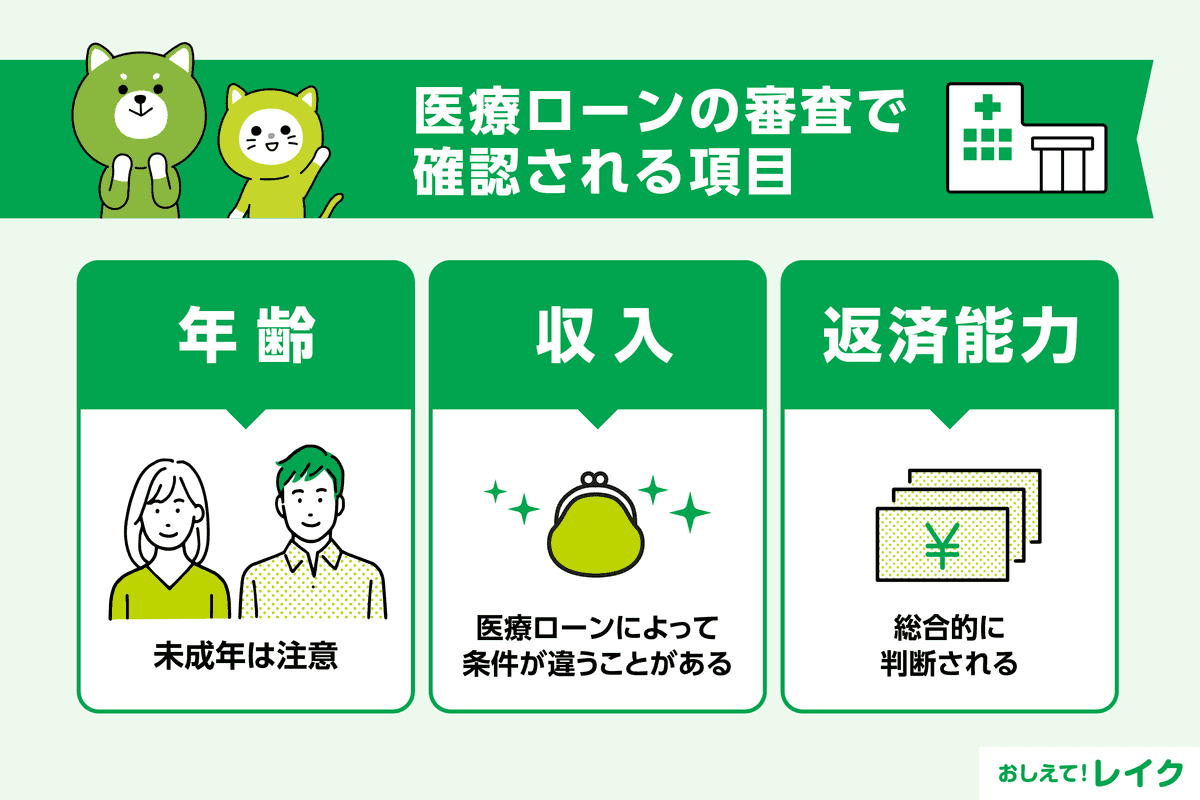

医療ローンの審査で確認される項目

ここからは、医療ローンの一般的な審査項目を解説します。

なお、医療ローンを含むローンの審査基準は公開されていないため、明確な把握はできません。

【年齢】未成年は注意

医療ローンに申込める年齢は、金融機関によって異なりますが、一般的には満18歳以上または満20歳以上の方が対象です。

満18歳以上でも、学生は不可となっている場合や親の同意が必要な場合もあるため、事前に申込条件をよく確認してください。

【収入】医療ローンによって条件が違うことがある

医療ローンを利用するには、安定した収入が必要です。パートやアルバイトでも、安定した収入があればお申込みできます。

ただし、パート・アルバイトの方、年金収入のみの方のお申込みを不可としている金融機関もあるので、事前に確認してください。また、「年収150万円以上」「勤続年数1年以上」など、収入・勤続年数の条件を設けている医療ローンもあります。

【返済能力】総合的に判断される

医療ローンでお借入れをした後は、毎月元金に利息を加えて返済していかなければなりません。

金融機関は、収入や他社からのお借入れ状況、信用情報などをもとに、申込者が滞りなく返済していけるかどうかを審査で総合的に判断します。

信用情報とは、クレジットカードやローンなどの信用取引に関する取引事実を記録した個人情報です。信用情報機関が信用情報の保管や提供をおこなっています。加盟している金融機関が信用情報機関に照会し、申込者の信用情報に問題がないかを確認する仕組みです。

医療ローンの選び方

医療ローンはさまざまな金融機関が提供しており、お借入れ条件やサービス内容はそれぞれ異なります。以下のポイントを確認し、自身に合った医療ローンを選びましょう。

- 自身の治療が対象になっているか

- お借入れ可能額

- ご融資までの時間

- ご返済額・ご返済期間

自身の治療が対象になっているか

医療ローンを選ぶ際は、自身が希望する治療がお借入れの対象となっているかどうかを確認する必要があります。

信販系医療ローンは、病院やクリニックの窓口で申込める点がメリットですが、多くの場合、そのクリニックでの治療のみが対象となり、他院での治療には利用できません。また、デンタルローンは歯科治療のみが対象です。

一方、銀行系医療ローンは場所や治療内容が固定されていないことが多く、比較的幅広い治療に対応できます。追加の治療が必要になる可能性も含めて、お申込みを検討している医療ローンが自身の治療に利用できるかどうかをあらかじめ確認してください。

お借入れ可能額

一般的に、医療ローンのお借入れ可能額の上限は、300万円~500万円程度に設定されていますが、金融機関によって異なります。医療ローンを選ぶ際は、治療に必要な金額をお借入れできるかどうかを確認してください。

なお、実際にお借入れできる金額は審査によって決定されるため、希望額より少なくなる場合もあります。

ご融資までの時間

ご融資までの時間も金融機関によって異なります。

医療ローンは審査に時間がかかる傾向があり、お借入れまでの一般的なめやすは1~2週間程度です。お支払いの期日が近い場合は、ご融資までの時間が短い金融機関を選びましょう。

下記記事では、即日融資を受けるためのポイントを解説していますので、参考にしてください。

ご返済額・ご返済期間

月々のご返済額やご返済期間は、医療ローンを選ぶうえで重要なポイントのひとつです。

ご返済期間が長くなるほど返済総額は増えますが、期間を短くすると月々のご返済額が高くなり、生活費を圧迫する可能性があります。自身の返済能力や予算に応じて、無理のない返済計画を立てられる金融機関を選びましょう。

医療ローンの申込みの流れ

信販系医療ローンは病院やクリニックで手続きをおこないますが、銀行系医療ローンは金融機関に直接申込むため、それぞれ手続きの流れやお借入れまでの時間が異なります。

信販系医療ローンと銀行系医療ローンに分けて、一般的な流れをご紹介します。

信販系医療ローンの場合

信販系医療ローンは、治療を受ける病院やクリニックで申込手続きをおこないます。申込後、病院やクリニックが提携している信販会社の審査に通過すればお借入れができる仕組みです。

一般的に審査が早く、数分~数時間程度で結果が分かるため、スムーズにお借入れできる傾向があります。

銀行系医療ローンの場合

銀行系医療ローンに申込む際の一般的な手順は、以下のとおりです。

- お申込み

- 仮審査結果の通知

- 必要書類の提出

- 本審査結果の通知

- ご契約

- ご融資

金融機関によって異なりますが、インターネットや窓口などで申込手続きをおこないます。お申込みからご融資までの時間は、一般的に1~2週間程度です。ただし、金融機関や審査の状況によっては、3週間以上かかる場合もあります。

ご契約の際、医療ローンによっては窓口への来店が必要な場合があります。来店が難しい場合は、インターネットでご契約できる医療ローンを選びましょう。

ご契約の完了後、返済用口座に融資金が振り込まれるなどの方法でご融資を受けます。

信販系と銀行系のどちらの審査がゆるい?

信販系医療ローンと銀行系医療ローンのどちらも、審査基準は基本的に非公開です。そのため、審査のゆるさは比較できません。

また、いずれも法律に基づいて審査をおこなうため、審査がゆるい医療ローンはないと理解しておきましょう。医療ローンに限らず、ほかのローンも同様です。

ただし、それぞれ独自の審査基準を設けているため、ひとつの医療ローンに通過できなかったからといってお借入れができないとは限りません。

審査なしでローンが組めるとうたう貸金業者に注意

お金が必要で急いでいても、「審査なし」や「他社で断られた方でも簡単」などと勧誘する違法な業者を利用してはいけません。

貸金業法では、顧客の返済能力を調査(審査)することが義務づけられています。したがって、審査なしではご融資ができません。

法律を遵守しない業者からお金を借りると、法外な金利でご融資され、高額な利息によって返済できない状態になってしまう場合があります。違法な取り立てによって家族との関係が悪化したり精神的に追い詰められたりする可能性もあるため、十分に注意してください。

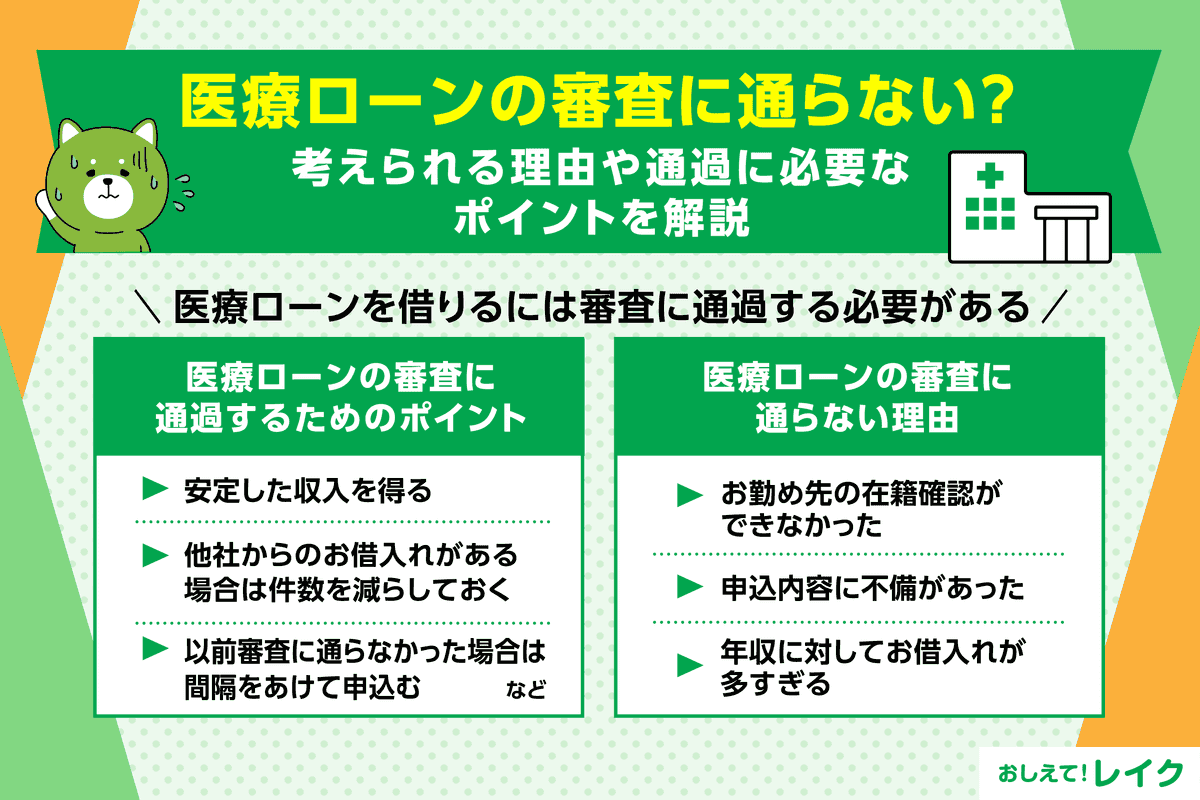

医療ローンの審査に通過するためのポイント

医療ローンは、誰でも利用できるわけではありません。審査のポイントをおさえ、対策したうえで申込みましょう。審査に通過するためのポイントは、以下のとおりです。

- 安定した収入を得る

- 他社からのお借入れがある場合は件数を減らしておく

- 以前審査に通らなかった場合は間隔をあけて申込む

- 信用情報に問題がないか確認しておく

安定した収入を得る

医療ローンに限らず、ローンの利用には継続して安定した収入が必要です。安定した収入を得ているかどうかの基準は金融機関ごとに異なり、公表されていません。

一般的に、定期的な収入を得ていない場合や勤続年数が短い場合、収入が安定していないとみなされることがあります。

単なる年収の多さではなく、「年収に対して無理のない返済プランかどうか」が重要となるため、収入が少ないからといってお借入れできないわけではありません。

ただし、医療ローンのなかには、パート・アルバイトのお申込みを不可としているところもあります。

他社からのお借入れがある場合は件数を減らしておく

他社からのお借入れがある場合は、可能な限り件数・金額を減らしておきましょう。

一般的に、他社からのお借入れが多いほど返済負担が大きくなるため、返済能力が足りないと判断されやすくなります。年収に対してお借入れ額が多いと、審査に通らない可能性が高くなるため、まずはお借入れ状況を確認してください。

下記記事では、他社借入れについて解説していますので、参考にしてください。

以前審査に通らなかった場合は間隔をあけて申込む

審査に通らなかったときにほかの医療ローンへ申込む場合は、一定期間をあけましょう。

ローンの申込履歴は、信用情報として約6ヵ月間登録されます。審査に通らなかった場合、すぐに他社へ申込むと、無計画に返済能力を超えるお借入れをしようとしているとみなされて審査で不利に働く可能性があります。

信用情報に問題がないか確認しておく

信用情報に長期の延滞や代位弁済、債務整理などの金融事故情報が登録されていると、審査に通らない原因となります。

金融事故の情報は、滞納などが解消した後も一定期間残ります。信用情報機関への登録情報と登録期間は、各信用情報機関のホームページで確認いただけます。

過去数年以内に金融事故を起こした方は、医療ローンの申込前に自分の信用情報に問題がないかを確認しておくと安心です。

信用情報の保管や提供をおこなっている「信用情報機関」に開示請求をすれば、開示報告書を確認できます。信用情報機関によって開示手続きの方法や開示にかかる手数料が異なるので、事前に確認してください。

なお、滞納などの金融事故を起こした場合に「ブラックリストに載る」と言われることがありますが、信用情報に金融事故の情報が登録された状態をさす俗語です。実際に「ブラックリスト」という名簿があるわけではありません。

下記記事では、信用情報の開示方法について解説していますので、ぜひ参考にしてください。

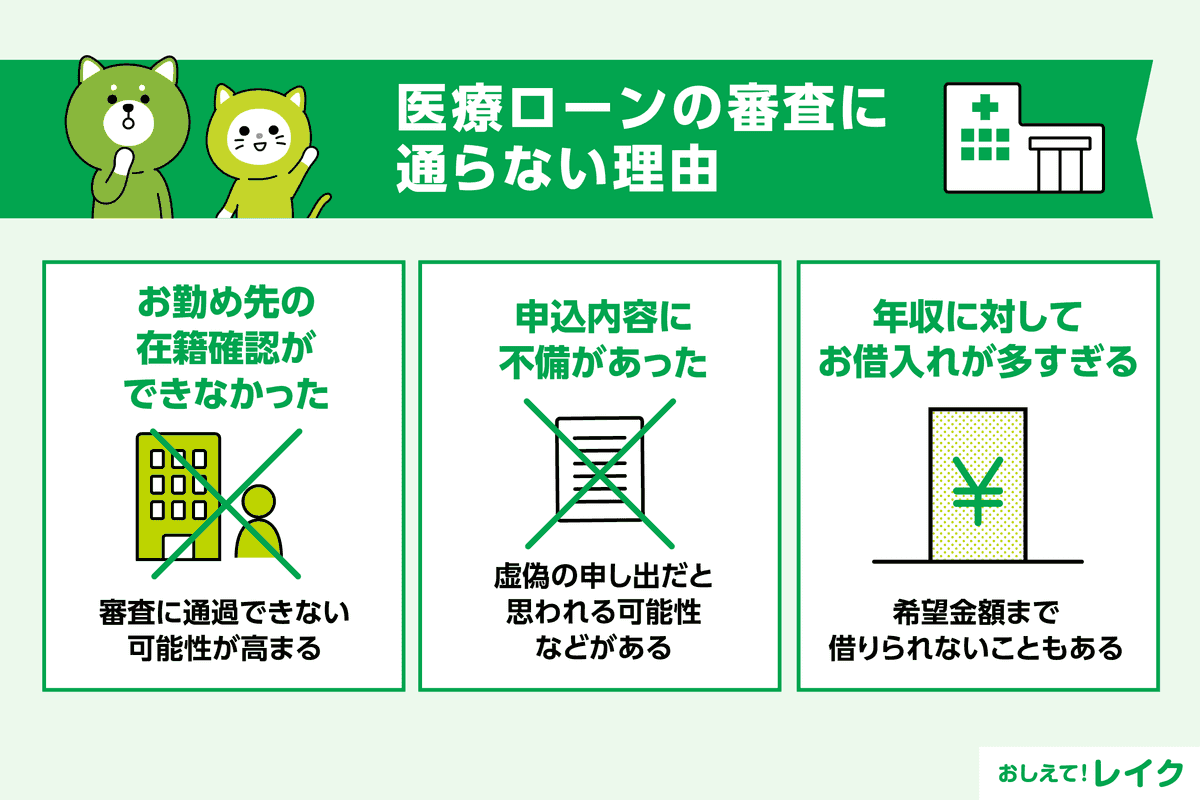

医療ローンの審査に通らない理由

ポイントを満たしていても、医療ローンの審査に通らない場合に考えられる主な理由は、以下のとおりです。

- お勤め先の在籍確認ができなかった

- 申込内容に不備があった

- 年収に対してお借入れが多すぎる

在籍確認は、申込者が申告したとおりのお勤め先で実際に働いていることを確認する手続きです。返済能力を判断するための材料のひとつであるため、在籍確認が取れなければ審査に通過できない可能性が高まるでしょう。

また、申込内容に不備があると、故意ではなくても虚偽の申告だとみなされ、審査に通過できない場合があります。審査が長引く原因にもなるため、必ず正確な内容で申込みましょう。

年収に対してお借入れが多すぎることも、審査に通過できない原因のひとつです。

年収の3分の1近いお借入れがある場合、審査に通らない、または希望額どおりにお借入れできない可能性があります。貸金業法では、年収などを基準にその3分の1を超えるお借入れが禁止されているためです(総量規制)。

ただし、銀行系医療ローンは総量規制の対象ではありません。また、緊急に必要だと認められる医療費などは、総量規制が適用されない場合があります。

なお、金融機関は返済能力を超えるご融資はおこなわないため、総量規制が適用されないからといっていくらでもお借入れができるわけではありません。

下記記事では、総量規制の仕組みや対象外のローンについて解説していますので、ぜひ参考にしてください。

ご融資を急ぐときはカードローンの利用も検討しよう

銀行系医療ローンは、お申込みからご融資までの時間が長い傾向があるため、急ぎの場合に対応できないことがあります。ご融資を急ぐときは、使い道が限定されないカードローンの利用もご検討ください。

カードローンは原則として使い道が自由なので、保険が適用されない治療費などにも充てられます。消費者金融が提供するカードローンは最短即日融資に対応しており、ご契約がはじめてなら一定期間利息がかからない「無利息期間」が適用される場合もあります。

レイクは、21時(日曜日は18時)までにご契約手続き(審査・必要書類の確認含む)が完了した場合、当日中のお振込みが可能です。ただし、一部金融機関および、メンテナンス時間などを除きます。

お申込みからお借入れまで来店不要でWebで完結できるため、スムーズにお借入れいただけます。ご利用限度額の範囲なら繰り返しお借入れできるので、追加でお金が必要になったときも安心です。

レイクにお申込みいただけるのは、満20歳以上70歳以下の方で、安定した収入のある方です。パート・アルバイトで収入のある方もお申込みが可能ですので、ぜひご検討ください。

カードローンを利用する際の注意点

カードローンは、ご利用限度額の範囲内で繰り返しお借入れが可能です。このようなカードローンの特性上、ご利用の際には次の3点にご注意ください。

- 返済計画を立てる

- 金利や無利息期間などの契約内容を確認する

- 余裕がある場合は多めの金額を返済する

以下で詳しく解説します。

返済計画を立てる

お金を借りると返済が始まります。借りる前に無理のない返済計画を立てておくことが重要です。毎月無理なくご返済できる金額はどのくらいなのか、いつまでに完済するのか計画を立ててから、カードローンにお申込みください。

また、カードローンはほかのローンとは異なり、ご利用限度額の範囲内で繰り返しお借入れが可能です。追加でお借入れすると毎月のご返済額やご返済期間が変わることもあるため、その都度、返済計画を立て直すことが大切です。

カードローン会社の公式サイトには、返済シミュレーション機能があります。

レイクの場合、「ご返済シミュレーション」でご返済額やご返済回数をシミュレーションできます。お借入れ希望額の入力と無利息期間を選択すれば、毎月のご返済額とご返済回数が試算できます。

毎月のご返済額からお借入れ可能額を調べることもできます。ぜひご活用ください。

- このシミュレーションでの試算結果は参考値です。実際のご返済内容とは異なる場合があるので、あくまでもめやすとしてご確認ください。

カードローンの返済期日に遅れてしまった場合に生じるリスクや、遅れた場合の対処法について下記記事で詳しく解説していますので参考にしてください。

金利や無利息期間などの契約内容を確認する

カードローンをご利用の際は、必ず金利やご利用限度額などのご契約内容をご確認ください。また、無利息サービスをご利用の場合は、いつまで無利息期間が適用されるのかもご確認ください。

レイクでは、Webでお申込み、はじめてご契約などの諸条件を満たしたお客さまは365日間の無利息サービスをご利用いただけます。

ご利用条件:Web申込み・はじめてのご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)かつご契約後59日以内に収入証明書類の提出とレイクでの登録完了が必要

上記ご利用条件を満たさない方は60日間無利息または30日間無利息をご利用いただけます。

さらに、「1秒診断」では、簡単な項目を入力するだけで、お借入れが可能かどうかを事前に診断することも可能です。

なお、レイクの無利息期間開始日は「ご契約日の翌日から」となります。「お借入れ日の翌日から」ではありませんのでお気をつけください。

また、無利息期間経過後は通常金利が適用されます。

無利息期間中にもご返済日があります。会員ページでご返済日をご確認いただき、ご返済に遅れないようご注意ください。なお、ご返済が遅れた場合など、無利息期間が終了いたします。

カードローンの金利については下記記事でも詳しく解説していますので、ぜひ参考にしてください。

余裕がある場合は多めの金額を返済する

家計に余裕がある場合は、多めの金額をご返済いただくことで利息が少なくなり、ご返済総額も減ります。カードローンの利息は、以下の計算式で算出します。

利息=お借入れ額×貸付利率(年率)÷365日(うるう年は366日)×お借入れ日数

上記の式から分かるとおり金利の高さだけでなく、お借入れ額が多いほど利息の負担額が増え、ご返済総額も多くなります。

利息の負担を減らすためにも、余裕がある場合は約定返済額よりも多めの金額をご返済ください。

下記記事では、カードローンの一括返済の方法や注意点について詳しく解説しています。

まとめ

医療ローンには、銀行系医療ローンと信販系医療ローンがあります。ほかのローンと同様、申込後に審査が実施され、通過すればお借入れが可能です。

医療ローンを利用する際は、審査で確認される項目や通過のポイントを把握し、対策したうえで申込みましょう。

お借入れを急ぐ場合は、原則として使い道に制限がなく、最短即日融資が可能なカードローンの利用も選択肢のひとつです。

レイクは、Webからのお申込みなら最短10分で融資が可能なカードローンです。急な医療費の支払いにお困りの際は、ぜひご検討ください。

- 一部金融機関および、メンテナンス時間などを除きます。お申込時間や審査状況によりご希望にそえない場合があります。

監修者:

松崎 観月

プロフィール:

大学卒業後、金融機関にて個人営業を担当し、資産運用の相談・保険販売などを経験する。退社後、CFP認定を取得。現在は金融に関する記事の執筆・監修を行う。これまでに執筆した記事は500本を超える。

資格情報:

CFP®、2級ファイナンシャル・プランニング技能士、日商簿記検定2級