カードローンの利用は住宅ローンの審査に影響ある?

確認される点や準備すべきことは?

更新日:2026年6月29日

公開日:2022年7月26日

「カードローンの利用中だと、住宅ローンの審査に通らないのでは?」と不安を感じていませんか。カードローンを利用しているからといって、必ずしも住宅ローンの審査が通らないとは限りません。

この記事では、カードローンが住宅ローンの審査にどのような影響を与えるか解説します。また、カードローンと住宅ローンの具体的な違いや、現在利用しているカードローンを住宅ローンにまとめられるのかも解説します。

これから住宅ローンを利用しようと考えている方は参考にしてください。

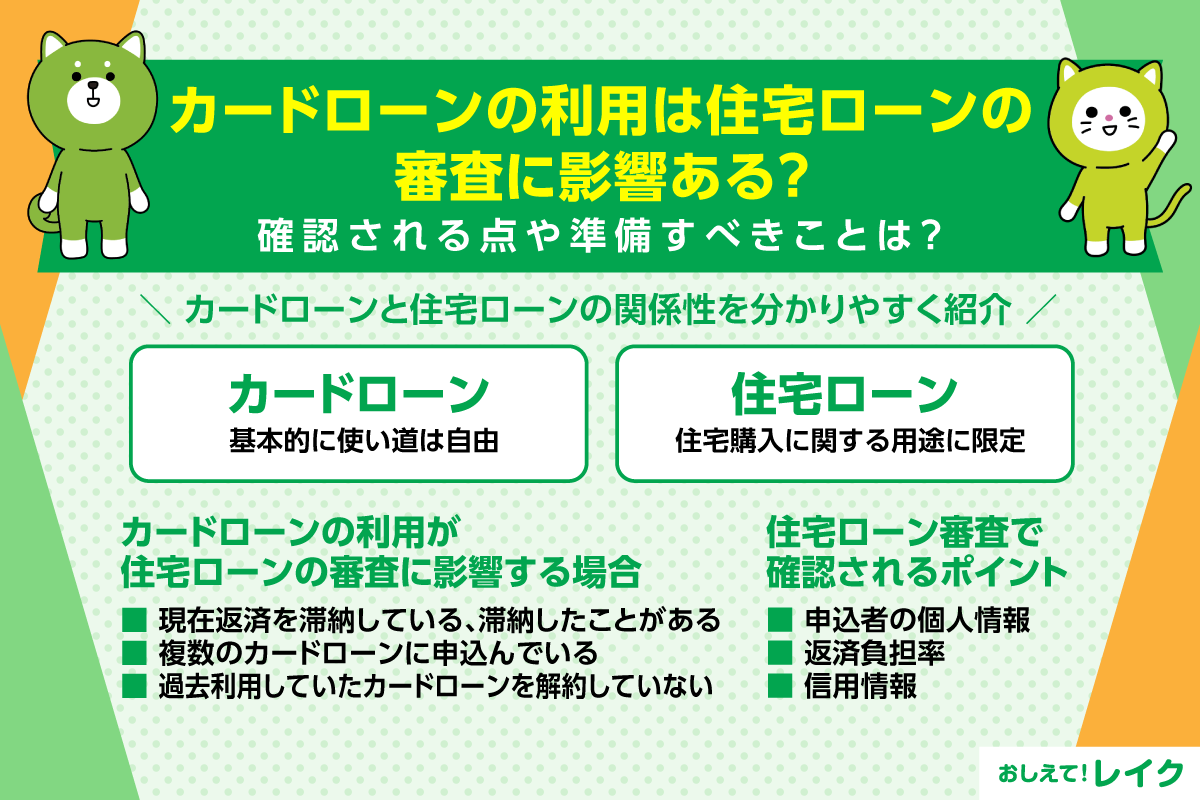

カードローンと住宅ローンの違い

カードローンと住宅ローンの大きな違いの一つは、利用目的です。

- 使い道が自由な「カードローン」

- 家を購入するために利用する「住宅ローン」

本項目では、それぞれの商品を具体的に解説します。

カードローンの特徴やメリット・デメリットについて改めて知りたいという方は下記記事もぜひ参考にしてください。

カードローンと別物ではあるものの、自由な用途で使える点がカードローンと共通しているフリーローンについても下記記事で解説しています。

また、住宅ローンに代表される目的別ローンには、ブライダルローンや歯科での支払いに利用できるデンタルローンなどがあります。目的別ローンの種類や特徴は下記記事で詳しく解説していますので参考にしてください。

使い道が自由な「カードローン」

カードローンとは、銀行や貸金業者などが扱う個人向けの融資のことです。カードローンの場合、基本的にお借入れしたお金の使い道は自由です。

事業性資金に利用できない場合がありますが、食費や娯楽費、引越しの資金など、基本的にはどのように使っても問題ありません。

また、保証人や担保の必要がなく、お借入れ限度額の範囲内であれば何度でもお借入れが可能です。

貸金業者のカードローンは、利用者の年収の3分の1の金額を超えないよう設定されます。これは、総量規制という賃金業法の法律で定められています。

銀行のカードローンは総量規制の対象にはなりませんが、独自ルールによって、年収の3分の1の金額を超えないように設定されることも少なくありません。

なお、実際のお借入れ限度額は審査内容によって異なります。

総量規制の内容について、下記記事にて詳しく解説していますので、ぜひ参考にしてください。

家を購入するために利用する「住宅ローン」

住宅ローンでは、お借入れしたお金の使い道が住宅購入に関する用途に限られます。賃貸や販売目的で物件を購入する場合には利用できません。サービスやローンを提供する会社によって異なりますが、住宅の購入にともなう仲介料や火災(地震)保険料、設備費、家具やインテリアの購入費用を含めて住宅ローンの使い道として認められる場合もあります。

また、住宅ローンは金融機関や住宅金融支援機構などが扱う商品です。

数千万円という高額なローンが組まれることが多く、返済期間も30~50年と長くなります。そのため、多くの場合、抵当権や団信の加入が条件とされます。

返済が滞った場合、金融機関は抵当権である物件を売却して資金を回収します。

なお、住宅ローンは総量規制の対象にはなりません。

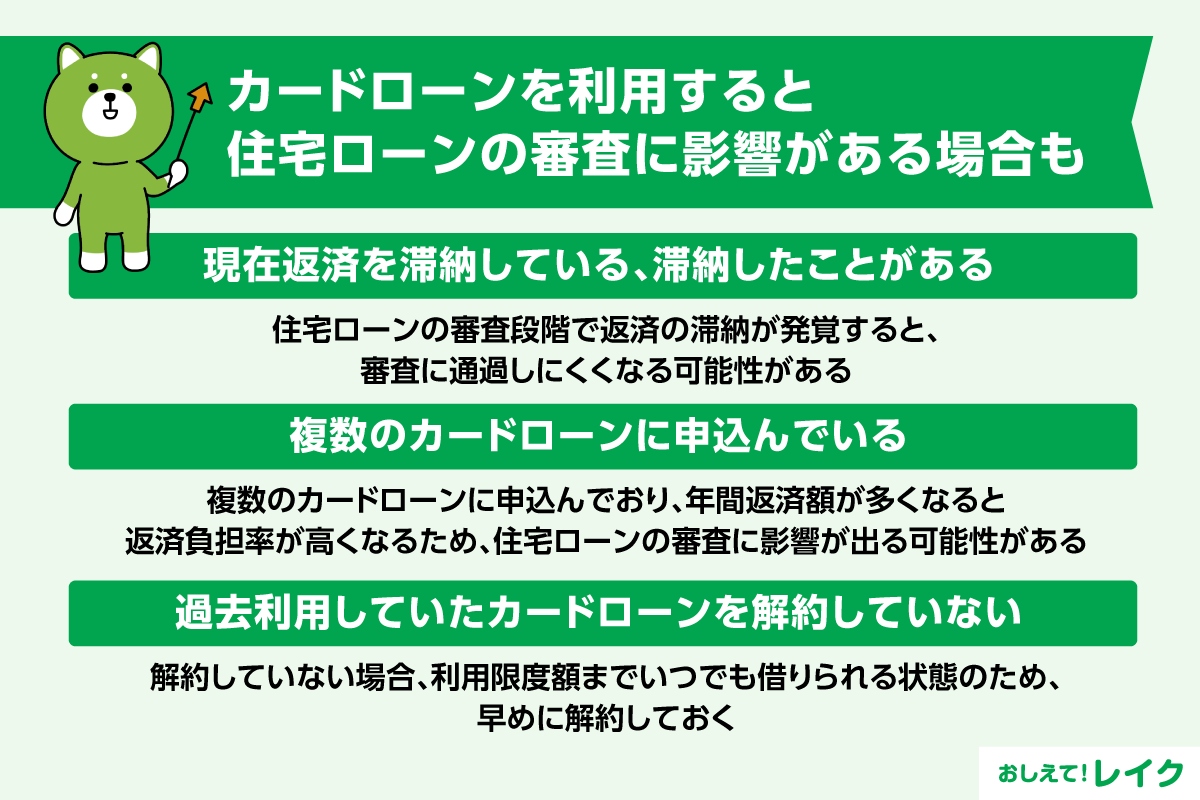

カードローンを利用すると住宅ローンの審査に影響がある場合も

カードローンを利用していると、住宅ローンの審査に影響があるという話を耳にしたことがあるかもしれません。

結論からいうと、カードローンの利用が住宅ローンの審査に影響する場合があります。

どのようなケースで審査に影響するか、下記の4つを紹介します。

- 現在滞納している、滞納したことがある

- 複数のカードローンに申込んでいる

- 過去利用していたカードローンを解約していない

- カードローンを強制解約された経験がある

以下で詳しく解説します。

現在滞納している、滞納したことがある

住宅ローンの明確な審査基準は公表されていませんが、審査の段階では「信用情報」を照会されます。

信用情報とは、クレジットやローンの契約や申込みに関する情報のことで、客観的な取引事実を登録した個人の情報です。

例えば、現在利用しているカードローンの返済を滞納していた場合、あるいは過去に返済を滞納していた場合は、その事実が登録されます。

もし住宅ローンの審査段階で現在もしくは過去の返済で滞納していた履歴が発覚すると、申込者に対する信用に影響するため、審査に通過しにくくなる可能性があります。

現在カードローンを利用しているのであれば、返済期日を守り、滞りないようにすることが大切です。

カードローンの返済期日に遅れてしまった場合に生じるリスクや、信用情報として登録される内容について、下記記事でも解説していますので参考にしてください。

また、カードローンの返済で気を付けるべきポイントについては下記記事もあわせてご覧ください。

複数のカードローンに申込んでいる

住宅ローンの審査では、一般的に返済比率(返済負担率)が確認されます。

返済負担率とは、年収に占める年間返済額の割合のことを意味し、年間返済額÷年収で計算できます。

どのくらいの返済負担率であれば問題ないかは住宅ローンを提供している会社によって異なりますが、一般的には25.0~35.0%が基準といわれています。

例えば、手取り年収500万円の場合、年間返済額と月々のご返済額からシミュレーションしてみると、返済負担率は下記のとおりとなります。

| 返済負担率 | 年間返済額 | 月々のご返済額 (年間返済額÷12ヵ月) |

|---|---|---|

| 20.0% | 100万円 | 8万3,300円 |

| 25.0% | 125万円 | 10万4,100円 |

| 30.0% | 150万円 | 12万5,000円 |

| 35.0% | 175万円 | 14万5,800円 |

年間返済額には住宅ローン以外の借入れも含まれます。複数のカードローンに申込んでおり、年収に占めるお借入れが多い場合には年間返済額も多くなり、返済負担率が高くなるため、住宅ローンの審査にも影響がでる可能性があります。

前述のとおり、住宅ローンの審査では返済負担率が確認される可能性が高いため、複数のカードローンを利用しているのであれば、過度なお借入れには注意してください。

また、カードローンの返済だけではなく、転職によって年収が減少するケースもあるため、住宅ローンの審査を受ける前に、できるだけ余裕をもった状態にしておくことをおすすめします。

過去利用していたカードローンを解約していない

カードローンは利用限度額の範囲なら、いつでも借りることができて便利です。しかし、過去利用していたカードローンを解約していない場合、利用限度額までならいつでも借りられる状態になります。利用していないカードローンがある場合は、解約することで住宅ローンの審査によい影響が出る場合もあります。

また、住宅ローンの審査の際に、現在のお借入れ状況を示す書類の提出が求められる可能性があります。カードローンを解約した際に解約証明書を受け取っておくと、ほかにお借入れがないことを示す書類として活用できます。

カードローンを強制解約された経験がある

住宅ローンの申込みにあたって、過去にカードローンを強制解約された経験がある場合は、審査に影響が出る可能性があります。金融サービスを利用した際の、契約や支払いの延滞の有無は信用情報機関に登録されるため、思いあたる節がある場合は、信用情報を開示して調べておくとよいでしょう。

信用情報機関に登録された情報は、契約者からの申告で削除することはできません。万が一、身に覚えのない情報が登録されていた場合は、記載元の会社に確認してください。誤登録であると判断した場合のみ、記載元の会社であれば修正または削除が可能です。

カードローンの利用は申告しなくてもバレる

住宅ローンを申込む際には、他社ローンの利用(お借入れ状況)を申告することが必要です。

カードローンの利用が住宅ローンの審査に影響するのであれば、カードローンの利用を申告したくない方もいるかもしれません。

しかし、ローンの利用状況は信用情報機関に登録されているため、審査の段階で他社ローンを利用していることは明らかになります。

そのため、カードローンを利用している場合は隠さず申告しましょう。

他社のお借入れ状況を申告しなければならない理由や注意点について、下記記事で詳しく解説しています。

住宅ローン審査で確認されるポイント

住宅ローン審査で確認される項目は、各社によって異なる場合があります。

以下、令和6年度における国土交通省住宅局の民間住宅ローンの実態に関する調査結果報告書をもとに、住宅ローン審査についていくつかご紹介します。まず、審査では下記のような点が審査項目(融資をおこなう際に考慮する項目)になることが分かっています。

| 項目 | 融資をおこなう際の審査項目として考慮している機関の割合 (令和6年度調査) |

|---|---|

| 完済時年齢 | 98.4% |

| 健康状態 | 95.1% |

| お借入れ時年齢 | 96.0% |

| 年収 | 93.4% |

| 勤続年数 | 93.2% |

| 担保評価 | 90.5% |

| 金融機関の営業エリア | 90.5% |

| 返済負担率 | 90.3% |

| 連帯保証 | 85.5% |

| 国籍 | 75.6% |

| 雇用形態 | 69.5% |

| カードローン等の他の債務の状況や返済履歴 | 69.1% |

| 融資可能額(融資率)①購入の場合 | 68.6% |

| 融資可能額(融資率)②借換えの場合 | 64.1% |

| 申込人との取引状況 | 50.9% |

| 業種 | 42.4% |

| 家族構成 | 33.9% |

| 雇用先の規模 | 31.8% |

| 所有資産 | 31.7% |

| 性別 | 22.3% |

| その他 | 6.1% |

上記のように、審査で考慮される項目はさまざまですが、大まかに分けると下記の3つのポイントに注目することが大切です。

- 申込者の個人情報

- 返済負担率

- 信用情報

それぞれ詳しく紹介します。

申込者の個人情報

申込者の個人情報として、高い確率で住宅ローン審査の対象となっているものは下記のとおりです。

| 項目 | 融資をおこなう際の審査項目として考慮採用している機関の割合 (令和6年度調査) |

|---|---|

| 完済時年齢 | 98.4% |

| 健康状態 | 95.1% |

| お借入れ時年齢 | 96.0% |

| 年収 | 93.4% |

| 勤続年数 | 93.2% |

上記以外では、雇用形態が70.3%と、高い確率で確認されることも分かっています。

このような申込者の個人情報から返済能力を評価し、住宅ローンの融資ができるか判断していることが分かります。

例えば、一般的に契約社員より正社員のほうが収入は安定していると判断され、「返済能力がある」評価になっている可能性があります。

また、ひとつの会社に長く勤めているほうが収入の安定性が高いと判断され、評価される可能性は高いでしょう。以上が、申込者の個人情報は審査において重要なポイントとなります。

返済負担率

返済負担率は、90.3%の金融機関で確認されています。基準は金融機関によって異なりますが、高すぎると判断されると審査に不利になると考えられます。

住宅ローンに申込む前に、毎月無理なく返済できる金額をベースに返済負担率を計算してみましょう。35.0%を超える場合は、物件の再検討が必要です。

信用情報

個人情報や返済負担率のほかには「カードローン等の他の債務の状況や返済履歴」といった信用情報が、69.1%の住宅ローンで融資をおこなう際の審査項目として確認されることがわかっています。

明確な審査基準は各社異なるため一概にはいえませんが、信用情報が審査に影響を与えてしまう可能性は考えられます。

信用情報はご自身でも開示請求をおこなうことができます。開示方法については下記記事で詳しく解説していますので参考にしてください。

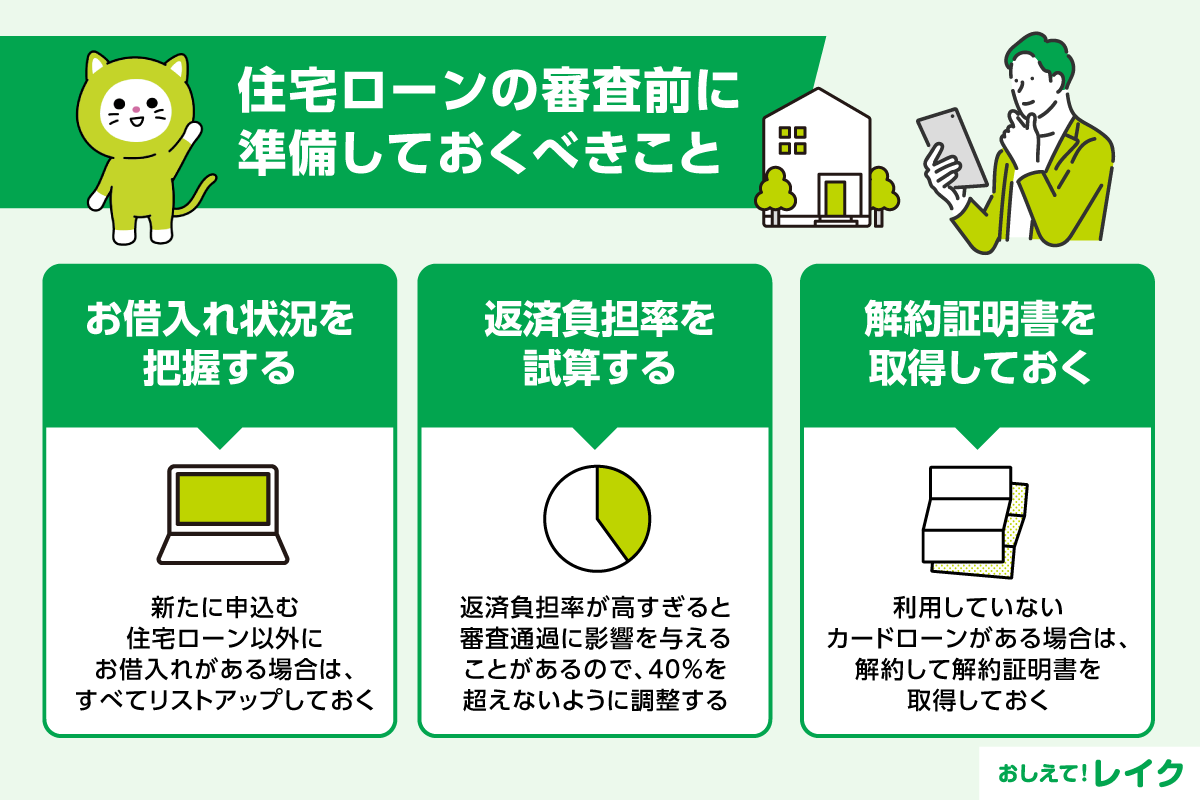

住宅ローンの審査前に準備しておくべきこと

住宅ローンの審査に申込む場合は、住宅や収入などを示す多数の書類が必要になるだけでなく、記入項目の多い申込書を作成する必要もあり、かなり手間がかかります。一度の申込みで審査に通過するためにも、次の準備をしておきましょう。

- お借入れ状況を把握する

- 返済負担率を試算する

- 利用していないクレジットカードを解約する

- 解約証明書を取得しておく

それぞれの準備について解説します。

お借入れ状況を把握する

新たに申込む住宅ローン以外にお借入れがある場合は、すべてリストアップしておきましょう。各お借入れの毎月のご返済額とご利用残高も正確に調べておくとよいです。

お借入れが多く、毎月のご返済額も多い場合は返済負担率が高くなるため、住宅ローンで借りられる金額が少なくなる可能性があります。また、場合によっては住宅ローンの審査通過が厳しくなることもあるため、返済できそうなローンは早めに完済しておきましょう。

返済負担率を試算する

住宅ローンを提供している金融機関のホームページでは、お借入れ額から返済プランをシミュレーションする機能があります。活用して年間返済額を求め、年収で割って返済負担率を計算してみましょう。

返済負担率が高すぎると、審査通過に影響を与えることがあります。できれば35.0%を超えないように調整してみましょう。なお、利用中のローンがある場合は、すべてのローンの年間返済額も合算して返済負担率を計算します。

利用していないクレジットカードを解約する

住宅ローンを契約する際は、利用していないクレジットカードを解約しておきましょう。解約しておく理由は、クレジットカードは申込みと同時にキャッシング枠がついている場合があり、審査に影響する可能性が高いためです。実際にキャッシングをしていなくても、利用限度枠があると今後お借入れする可能性があると判断される恐れがあります。

このように、審査へ影響をおよぼさないようにするためにも、利用していないクレジットカードは住宅ローンの申込み前に解約しておくと安心です。

解約証明書を取得しておく

利用していないカードローンがある場合は、解約して解約証明書を取得しておきましょう。また、ご利用残高が少額のみ残っているローンがある場合は、できれば早めに完済して解約し、解約証明書を取得しておくことをおすすめします。

住宅ローンの審査で、お借入れ状況が分かる書類の提出を求められることがあります。カードローンの利用について尋ねられた際は、解約証明書を提出し、すぐにほかのカードローンでお金を借りられる状況にないことを示すとよいでしょう。

住宅ローンの審査に通らなかった場合の対処法

準備をして住宅ローンに申込んでも、必ずしも審査に通過するとは限りません。審査に通過しなかった場合は、次の対処法を検討してください。

- お借入れ希望額を下げる

- 毎月のご返済額を減らす

- 他社に申込む

それぞれの方法を見ていきましょう。

お借入れ希望額を下げる

お借入れ希望額を下げることで、返済負担率が下がり、審査に通過しやすい状況になることもあります。頭金を増やしてお借入れ額を下げられないか、検討してみましょう。

ただし、自己資金が少ないのにお借入れ希望額を減らすと、建物や土地にかけられる資金も減らすことになってしまいます。家族で話し合い、マイホーム計画を見直すことも考えましょう。

毎月のご返済額を減らす

返済負担率が高すぎて審査通過が難しくなっている場合は、毎月のご返済額やボーナス時のご返済額を減らすとよいでしょう。

ただし、年間返済額が減ると返済負担率は下げられますが、返済期間が長引き、返済総額が高額になる可能性があります。定年後も住宅ローン返済が継続することについても考える必要があります。住宅ローンは多くの金融機関で、80歳など完済時年齢の上限としています。

さらに、令和6年度における国土交通省住宅局の民間住宅ローンの実態に関する調査結果報告では、98.4%の金融機関が「完済時年齢」を重視すると回答していることから、毎月のご返済額を減らし過ぎると審査に不利になる可能性があるため、注意が必要です。

他社に申込む

審査基準は金融機関によって異なります。別の金融機関なら、同じお借入れ条件でも審査に通過するかもしれません。金利などの貸付条件を確認したうえで、他社の住宅ローンに申込んでみましょう。

ただし、手あたり次第に多くの金融機関に申込むのはおすすめできません。信用情報機関ではローンの申込状況も一定期間保管するため、慎重に申込先を選び、厳選した数社にのみお申込みください。

大切なのは、借りられるかどうかよりも、返済できるかという基準で考えることです。

審査に通らなかった場合は信用情報を確認してみる

審査に通らなかった場合は、情報開示請求をして自身の信用情報に問題がないか確認するのがおすすめです。情報開示先は複数あるため、自身が利用した会社はどこの信用情報機関に加盟しているか把握しておきましょう。なお、審査が通らなかった理由について調べることはできません。

- KSCへ情報開示する方法

- CICへ情報開示する方法

- JICCへ情報開示する方法

それぞれの開示方法について解説します。

KSCへ情報開示する方法

KSCとは全国銀行個人信用情報センターのことです。金融機関からのお借入れや支払い状況が見られるようになっており、信用情報が登録されているかも確認できます。

KSCへ情報開示する方法は、下記のとおりです。

| 手続き方法 | インターネットまたは郵送 |

|---|---|

| 手数料 | インターネット:800円 郵送:2,403円 ※2026年5月現在 |

| 支払い方法 |

インターネット:

クレジットカードPayPay キャリア決済 郵送:

コンビニエンスストアにて

本人開示・申告手続利用券を購入 |

インターネットでお手続きできない場合は、コンビニエンスストアで本人開示・申告手続利用券を購入し、書類と同封する必要があります。

CICへ情報開示する方法

クレジットカードや信販会社の多くはCICに加盟しています。そのほか、携帯電話会社や小売店などもCICへ加盟しています。CICへ情報開示すると、契約内容やお支払い状況などが、現在どのように登録されているか確認可能です。

情報開示方法は、下記を参考にしてください。

| 手続き方法 | インターネットまたは郵送 |

|---|---|

| 手数料 | インターネット:500円 郵送:1,500円~ ※2026年5月現在 |

| 支払い方法 |

コンビニエンスストア(郵送):開示利用券 ゆうちょ銀行(郵送):定額小為替証書 インターネット:

クレジットカード

PayPay キャリア決済 |

CICへの情報開示は、インターネットまたは郵送で手続きできます。郵送の場合は、結果が届くまでに3週間程度かかるため、余裕を持って申請しましょう。

JICCへ情報開示する方法

JICCはおもに、消費者金融やクレジットカード、銀行などが加盟しています。

情報開示方法は、下記のとおりです。

| 手続き方法 | スマートフォンのアプリまたは郵送 |

|---|---|

| 手数料 | データ受け取り:700円 郵送:2,177円 ※2026年5月現在 |

| 支払い方法 |

データ受け取り:

クレジットカード

携帯キャリア決済 ※iPhoneからお申込みをいただく場合、「キャリア決済」はご利用いただけません。 |

なお、iPhoneから申込みする場合、キャリア決済は利用できません。

カードローンと住宅ローンをまとめることは可能?

カードローンを利用している方のなかには、カードローンと住宅ローンを一本にまとめてご返済額や返済総額を抑えたいと考えている方もいるかもしれません。

しかし、住宅ローンは原則として、そのほかのローンとまとめることは難しいです。

ただし、金融機関によっては「住宅ローン資金の50.0%以内」や「500万円以下」という条件付きで、無担保ローンなど住宅ローン以外のお借入れをまとめられるサービスを提供している場合があります。

詳しい条件や、利用可能かどうかはサービスを提供している会社に問合せてみるとよいでしょう。

また、ローンを一本にまとめることで返済総額が抑えられるかどうかは、適用される金利などによっても異なるため、事前に確認しておくことが大切です。

無担保ローンと、複数のローンをまとめるおまとめローンについて、下記記事で詳しく解説していますので参考にしてください。

レイクならアプリでいつでも返済管理ができる

レイクでは、アプリでいつでも返済管理が可能です。支払日やお借入れ可能額もすぐに把握できるため、返済計画を立てられます。また、アプリではお借入れとご返済のどちらも対応可能なため、急を要するお借入れや臨時収入が入って繰り上げ返済をする場合も、スマートフォンからお手続き可能です。

実際のお客さまのお声では、融資までスムーズで返済もアプリで簡単にできるとお声をいただいています。ぜひご活用ください。

カードローンを利用する際の注意点

カードローンは計画的に利用することが大切です。カードローンを利用する際の注意点は、下記のとおりです。

- 返済計画を立ててから借りる

- 金利や無利息期間などの契約内容を確認する

- 余裕がある場合は多めの金額を返済する

- 複数の会社からお借入れしない

無理なく利用するためにも、事前に注意点を確認しておきましょう。

返済計画を立ててから借りる

カードローンを利用する際は、返済計画をしっかり立てましょう。返済計画の立て方は、月々の支出と収入を表にし、どれくらい返済できるか考えていきます。余裕がある月は、返済額を増やすことも検討してみてください。お借入れ期間が長くなるとその分だけ利息がかかり、返済の総額が増えてしまいます。

万が一、返済に充てる金額が足りない場合は支出の見直しをしてください。家賃や通信費など、毎月必ずかかる固定費を見直すことがポイントです。

レイクでは、返済にかかるまでの期間と総額のシミュレーションを下記URLよりおこなえます。お借入れを考えている方は、利用してみてください。

金利や無利息期間などの契約内容を確認する

カードローンをご利用の際は、必ず金利やご利用限度額などのご契約内容をご確認ください。また、無利息サービスをご利用の場合は、いつまで無利息期間が適用されるのかもご確認ください。

レイクでは、Webでお申込み、はじめてご契約などの諸条件を満たしたお客さまは365日間の無利息サービスをご利用いただけます。

ご利用条件:Webでお申込み・はじめてのご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)かつご契約後59日以内に収入証明書類の提出とレイクでの登録完了が必要

上記ご利用条件を満たさない方は60日間無利息または30日間無利息をご利用いただけます。

さらに、「1秒診断」では、簡単な項目を入力するだけで、お借入れが可能かどうかを事前に診断することも可能です。

なお、レイクの無利息期間開始日は「ご契約日の翌日から」となります。「お借入れ日の翌日から」ではありませんのでお気を付けください。

また、無利息期間経過後は通常金利が適用されます。

無利息期間中にもご返済日があります。会員ページでご返済日をご確認いただき、ご返済に遅れないようご注意ください。なお、ご返済が遅れた場合などは、無利息期間が終了いたします。

余裕がある場合は多めの金額を返済する

手元のお金に余裕がある場合は、毎月の約定返済額より多めに返済しましょう。繰上げ返済をすれば、お借入れ期間が短縮できて利息額を減らせます。

カードローンの利息の計算式は下記のとおりです。

利息=お借入れ額×貸付利率(年率)÷365日(うるう年は366日)×お借入れ日数

カードローンの利息額は、お借入れ額や金利、お借入れ日数によって変わります。お借入れ額やお借入れ日数が少なければ利息額が少なくなり、返済総額を下げることができます。資金に余裕のある場合は、多めに返済することを意識しましょう。

レイクでも、随時繰上げ返済をおこなうことが可能です。複数の返済方法をそろえているので、ご都合に合わせてご返済ください。

おすすめは、インターネットバンキングを利用して返済できる「Web返済サービス」です。時間や場所を選ばず気軽に返済でき、手数料もかかりません。そのほか、手数料はかかりますが、スマホATM取引などでの返済にも対応しています。

複数の会社からお借入れしない

カードローンは、複数の会社からお借入れすると返済の管理が複雑になり、延滞のリスクが高まります。各会社によって金利はバラバラで返済日も異なるため、どの会社を優先的に完済させるかの判断が難しくなるでしょう。

なお、利息制限法では、お借入れ額によって上限金利が異なり、10万円以上100万円未満では年18%、100万円以上では年15%と定めています。例えば150万円をお借入れされたい場合、3社で各50万円を金利18%でお借入れするよりも、1社で150万円を金利15%でお借入れする方が、支払う利息は少なくなります。金利の考え方は、下記の表を確認してください。

| お借入れ先 | A社 | B銀行 | C社 |

|---|---|---|---|

| お借入れ金額 | 50万円 | 50万円 | 50万円 |

| 金利 | 18.0% | 18.0% | 18.0% |

このように複数の会社からお借入れすると、それぞれに金利がかかるため、1社でお借入れするよりも利息の負担や返済総額が多くなる傾向です。

複数会社のカードローンに申込をした時点で、信用情報機関に登録され、住宅ローンの審査に影響を与える可能性もあるため、注意してください。

将来的に住宅ローンの利用を検討されている場合は、複数会社からのお借入れは避けましょう。

カードローンが住宅ローンへ与える影響のよくある質問

カードローンの利用が住宅ローンへ、どのように影響するかについてよくある質問をまとめました。

- カードローンやほかのお借入れ額を申告しなければいけない理由は?

- 住宅ローンを返済しているとカードローンは利用できない?

下記より見てみましょう。

カードローンやほかのお借入れ額を申告しなければいけない理由は?

住宅ローンの契約する際にカードローンやほかのお借入れ額を申告する理由は、返済能力があるか確認するためです。住宅ローンの審査では、信用情報機関に確認します。

延滞や強制解約の履歴があると審査に影響する可能性があるため、心配な方は事前に信用情報機関に確認しておきましょう。

なお、ほかのお借入れ額があるかどうかは必ず発覚します。申告しなかった場合は虚偽の報告ととらえられ、審査が通らない可能性が高くなるため、必ず申告してください。

住宅ローンを返済しているとカードローンは利用できない?

住宅ローンのお借入れ額があるからといって、カードローンの審査が通らないとは限りません。ただし、カードローンを利用する場合も審査はあります。カードローンは総量規制が定められているため、年収の3分の1の金額を超えてお借入れすることはできません。自身の収入とお借入れを希望する金額を照らし合わせ、無理なく返済できるか確認しておきましょう。

まとめ

カードローンの利用状況やご返済状況は住宅ローン審査に影響をおよぼす可能性があるため、現在契約しているカードローンがあるのなら、毎月滞りなく返済することが大切です。

また、多くの住宅ローン審査では、返済比率(返済負担率)も審査項目として確認される可能性があります。お借入れしているカードローンがあれば完済を、使っていないカードローンがある場合は事前に解約しておくことをおすすめします。

紹介した住宅ローン審査で確認される可能性がある項目を意識しつつ、マイナスな影響がないかを確認しましょう。

監修者:

大竹 麻佐子(おおたけ まさこ)

プロフィール:

証券会社、銀行、保険会社など金融機関での勤務を経てFP事務所開業。より豊かに自分らしく生きるためには、「お金と向き合うこと」が大切との想いから、相談・執筆・講師として活動。知識だけでない経験を踏まえたアドバイス、そしてサポートを提供。

資格情報:

CFP®・相続診断士