無担保ローンとは?

特徴やメリット・借入時の注意点など徹底解説

更新日:2026年6月29日

公開日:2022年6月24日

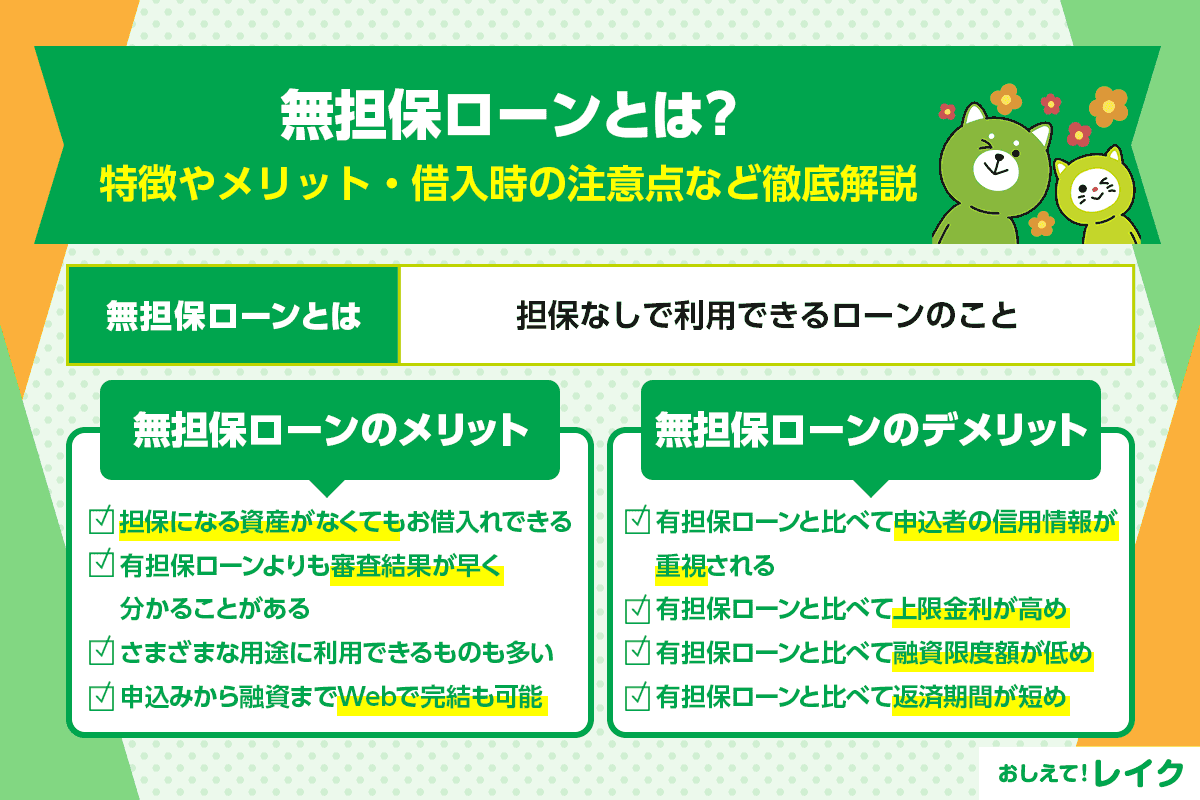

無担保ローンとは、担保なしで利用できるローンのことです。

たとえば、カードローンやフリーローン、クレジットカードのキャッシング枠などは、担保を設定しないでお金を借りる「無担保ローン」です。無担保ローンは、基本的に申込者の信用情報により、融資可否や融資額が決定されます。

この記事では、無担保ローンの種類や特徴、メリットについて解説します。無担保ローンを利用する際の注意点もご紹介するので、ぜひ参考にしてください。

無担保ローンとは担保なしで利用できるローンのこと

無担保ローンとは、担保を設定しないローンのことです。

担保とは、借りた側が借入れたお金を返済できない場合に備えて設定する「物」や「権利」のことです。貸した側が債権回収を確保する手段になります。

無担保ローンの場合、万が一、利用者が返済に行き詰まっても、貸した側は担保による回収を実施できません。

そのため、無担保ローンでは、申込者の信用が高く、返済能力が高いと判断される場合は借りられますが、信用に問題がある場合は借りることが難しくなります。

たとえば、今までにお金を返済しなかったことがある場合や、ご返済に遅れたことがある場合、債務整理をしたことがある場合などには、信用に問題があると判断される可能性があります。

一方、担保を設定する代表的なローンとしては、不動産担保ローンや住宅ローンが挙げられるでしょう。万が一、利用者の返済が滞った際に、金融機関は担保を売却して融資額などを回収するため、利用者だけでなく担保評価額も審査結果を左右します。

無担保ローンは申込者の信用力や返済能力をどう判断するか

無担保ローンは、申込者の信用力や返済能力で融資をするか判断します。申込者の信用力や返済能力は、信用情報機関に信用情報を照会して調べます。

信用情報とは、今までのローンやクレジットカードの利用状況や返済状況、債務整理などに関する情報です。

信用情報に返済が滞るリスクが懸念される情報がないか、他社からのお借入れ額はどのくらいなのかを確認し、申込者の信用力や返済能力を判断する材料とします。

なお、信用力や返済能力は信用情報だけでなく、収入や年齢などから総合的に判断されます。

収入は申込者からの申告や、源泉徴収票などの収入証明書類で確認します。50万円を超える利用限度額を申込む場合や他社からのお借入れ額と申込む利用限度額を合算して100万円を超える場合などに、収入証明書類の提出を求められることが一般的です。

信用情報として登録される内容や、問題があると判断されないためのポイントについては、下記記事で詳しく解説していますので、ぜひ参考にしてください。

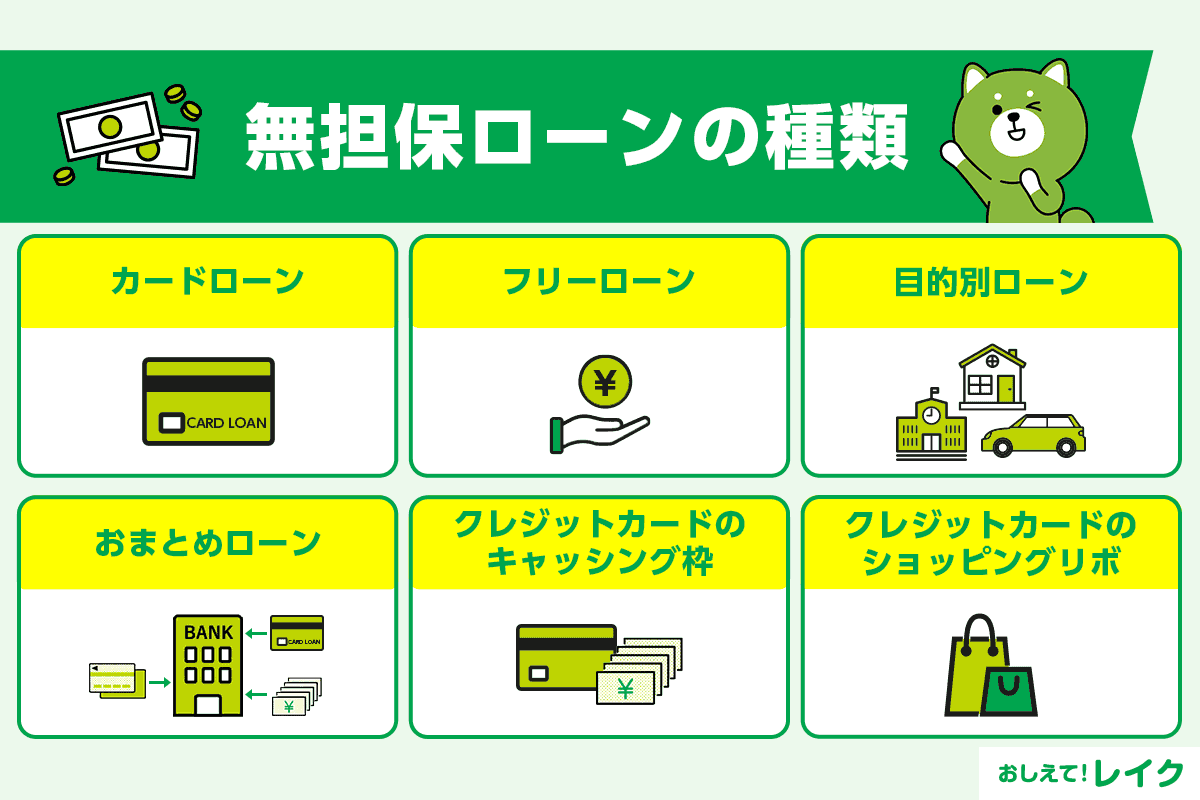

無担保ローンの種類

以下のローンは、無担保ローンとして利用できることがあります。

- カードローン

- フリーローン

- 目的別ローン

- おまとめローン

- クレジットカードのキャッシング枠

- クレジットカードのショッピングリボ

それぞれの違いや特徴を、詳しく見ていきましょう。

カードローン

カードローンとは、ご利用限度額の範囲内で、繰り返し利用が可能なローンです。たとえば、ご利用限度額が50万円であれば、50万円を上限として、繰り返しお借入れが可能になります。

また、カードローンはお借入れ方法の自由度が高いのが特徴です。ローン専用のカードを使ってATM経由でお借入れや口座振込み、専用アプリを使ったお借入れなどにも対応している場合があります。

カードローンは、主に銀行系カードローンと消費者金融系カードローンがあります。違いは以下をご覧ください。

| 銀行系カードローン | 消費者金融系カードローン | |

|---|---|---|

| 上限金利 | 低め | 高め |

| お借入れまでの時間 | 即日に対応していないことがある | 即日融資が可能 |

| 無利息期間 | 利用できないことが多い | 設定されていることがある |

下記記事では、カードローンの特徴やメリット・デメリット、審査について詳しく解説していますので、参考にしてください。

フリーローン

フリーローンとは、一度にまとまった金額を借り、一括あるいは何回かに分けて返済していくタイプのローンです。

カードローンとは異なり、借りるのは1回のみで、追加でお借入れする場合は、再度審査が必要になります。そのため、急な出費に備えたい場合には、必要な際に必要な金額だけ借りられるカードローンが適しています。

一方、既に借りる目的と必要な金額が決まっている場合は、フリーローンが適しているでしょう。

フリーローンは、主に銀行で利用できるローンです。基本的には使い道は自由ですが、申込みの際に使い道が分かる書類の提出を求められることがあります。

下記記事では、フリーローンの利用方法や前述のカードローンとの違いについて、より詳しく解説していますので、ぜひ参考にしてください。

また、フリーローンの選び方や、審査の流れについては下記記事で詳しく解説していますので、あわせてご覧ください。

フリーローンと似たサービスに、多目的ローンがあります。下記記事では、多目的ローンの特徴や、フリーローンなどのほかのサービスとの違いを解説していますので、こちらも参考にしてください。

目的別ローン

目的別ローンとは、住宅ローンやリフォームローン、マイカーローン、教育ローンのように、お借入れの資金の使い道が特定されるローンのことです。

住宅ローンのように土地や建物などの担保が設定されるものもありますが、教育ローンやリフォームローンのなかには担保設定不要な無担保ローンもあります。

下記記事では、主な目的別ローンの特徴、利用の流れについて詳しく解説していますので、ぜひ参考にしてください。

おまとめローン

おまとめローンとは、複数のローンをまとめるためのローンです。ご返済が1箇所にまとまるため、管理しやすくなる点が特徴です。

おまとめローンは無担保ローンの一種ですが、審査結果や種類によっては、担保や保証人が必要になる場合もあります。

おまとめローンの審査項目や、申込時のポイントについて、下記記事で詳しく解説していますので参考にしてください。

クレジットカードのキャッシング枠

クレジットカードのキャッシング枠も無担保ローンの一種です。既にクレジットカードを発行している場合には、キャッシング枠があればいつでもATMなどを利用して借りることができます。

クレジットカードによってはカードローンと同じく、口座振込みによるお借入れを利用できることもあります。なお、クレジットカードにキャッシング枠を設定していない場合は、キャッシングを利用できません。

また、新たにクレジットカードを発行する場合だけでなく、既に発行しているクレジットカードにキャッシング枠をつける場合、審査がおこなわれるため注意してください。

クレジットカード会社にもよりますが、審査に時間がかかる場合、利用開始は翌営業日以降になることもあります。

下記記事では、クレジットカードのキャッシング枠の利用方法や、注意点などについて詳しく解説していますので、ぜひ参考にしてください。

クレジットカードのショッピングリボ

クレジットカードのショッピングリボとは、お借入れ額にかかわらず毎月同額ずつ返済するタイプのローンです。無担保ローンの一種で、担保や保証人を設定しなくても利用できます。

お借入れ額が増えても毎月のご返済額には影響しない点が特徴ですが、毎月のご返済額を少なく設定していると完済までに時間がかかり、利息が高くなる可能性があります。

お借入れ額が増えたときは毎月のご返済額も増やし、ご返済を長引かせないように調整し、計画的な利用が重要です。

なお、クレジットカードのショッピングリボにも利用可能額の上限があるため、ご注意ください。

無担保ローンのメリット

無担保ローンの主なメリットとしては、次の4点が挙げられます。

- 担保になる資産がなくてもお借入れできる

- 有担保ローンよりも審査結果が早く分かることがある

- さまざまな用途に利用できるものも多い

- 申込みから融資までWebで完結も可能

それぞれ、詳しく見ていきましょう。

担保になる資産がなくてもお借入れできる

無担保ローンの大きなメリットのひとつは、担保になる資産がなくてもお借入れできることです。

有担保ローンの場合は、担保になる土地や有価証券などの資産を持っていない場合は借りることができませんが、無担保ローンであれば担保になる資産を持っていない方でも、審査に通過すればお借入れが可能です。

ただし、無担保ローンの場合は借入れる人の信用力や返済能力が審査結果に影響を与えやすい点には注意が必要です。

有担保ローンよりも審査結果が早く分かることがある

無担保ローンは、有担保ローンと比較して、審査結果が早めに分かる傾向にあります。急いでお金を借りたい場合は、無担保ローンを検討するとよいでしょう。

審査結果が早く分かる理由のひとつとして、担保に対する審査がないことが挙げられます。また、申込む側にとっても、担保に対する書類などを準備する必要がないため、手続きを早く進められることがあります。

さまざまな用途に利用できるものも多い

さまざまな用途に利用できるものが多い点も、無担保ローンのメリットです。

ローンのなかには、借りる目的が定められているものがあります。たとえば、住宅ローンの場合は住宅を購入するとき、リフォームローンの場合はリフォームをするとき、マイカーローンの場合は自動車を購入するときなどに限定されます。

しかし、無担保ローンは特に使い道を限定されていないものも多いため、さまざまな用途に活用が可能です。フリーローンでは、使い道を示す書類の提出を求められることがありますが、カードローンやクレジットカードのキャッシング枠では、使い道を貸す側に報告する必要がありません。

ただし、使い道自由とされている無担保ローンも、事業性資金や投機性資金などへの使用は禁じられている場合があります。ビジネスに用いる資金を借りたい場合は、専用のビジネスローンなどを検討してください。

申込みから融資までWebで完結も可能

無担保ローンは、お申込みからお借入れまでWebで完結できるものが多くあります。たとえば、無担保・無保証人で利用できるカードローンの場合、お申込みからご契約、お借入れ、ご返済のすべてをWebで対応しているものが少なくありません。

家の近くに金融機関の窓口がない場合や外出が難しい場合も、Webに対応している無担保ローンなら利用しやすいと考えられます。また、Webなら24時間いつでも申込めるため、日中忙しい方にも適しているでしょう。

一方、有担保ローンに申込む際には、担保関連の書類を提出する際に金融機関への来店が求められることがあります。店舗の営業時間を確認してから出かける必要があり、土日祝日のお申込みが難しくなるかもしれません。

ただし、無担保ローンでも融資額が高額な場合は、来店が求められることがあります。来店せずにお申込みやお借入れをしたい場合には、あらかじめ電話やチャットサービスなどで金融機関に問合せておきましょう。

無担保ローンのデメリット

無担保ローンにはデメリットもあります。主なデメリットは以下をご覧ください。

- 有担保ローンと比べて申込者の信用情報が重視される

- 有担保ローンと比べて上限金利が高め

- 有担保ローンと比べて融資限度額が低め

- 有担保ローンと比べて返済期間が短め

それぞれのデメリットを解説します。

有担保ローンと比べて申込者の信用情報が重視される

無担保ローンでは、申込者の信用によって貸付が決まります。そのため、有担保ローンと比べると信用情報が重視される傾向にあります。

今までクレジットカードやローンのご返済に遅れたことがある方や、既に多額のお借入れがある方は、無担保ローンの審査通過が難しくなることもあるかもしれません。

ご自身の信用情報に不安がある場合、信用情報機関に開示申請し、直接確認することも可能です。主な信用情報機関や申請方法を下記記事で解説していますので、ぜひ参考にしてください。

有担保ローンと比べて上限金利が高め

無担保ローンは有担保ローンと比べると、上限金利が高めの傾向にあります。

無担保ローンでは担保や保証人を設定していないため、利用者が返済できなくなると金融機関側は貸付金を回収できず、大きな損失を被ってしまうかもしれません。そのため、あえて金利を高く設定して、リスクの軽減を図ることがあります。

有担保ローンと比べて融資限度額が低め

無担保ローン(消費者金融系のフリーローンなど)の融資限度額は、貸金業法の総量規制により年収の3分の1が上限とされています。銀行フリーローンは総量規制の対象外ですが、多くの銀行が自主規制としてこれに準じた審査基準を設けています。

審査によって個別の借入可能額は異なりますが、商品として設定されている融資上限額が数百万から1千万円程度であることが多いため、年収が高い方でも高額を借りられないことがあります。

一方、有担保ローンは、担保の評価額が高ければ数千万円~数億円を借りることも可能です。住宅を購入するときや事業資金が必要なときなど、高額の融資を希望するときは有担保ローンのほうが適しているでしょう。

有担保ローンと比べて返済期間が短め

無担保ローンは、返済期間が比較的短い傾向にあります。お借入れの金額によっても異なりますが、最長でも10年程度に定められているのが一般的です。

一方、有担保ローンの最長返済期間は30~35年と、無担保ローンよりは長く設定されていることが多いです。有担保ローンは高額のお借入れをすることも多いため、返済期間が長いほうが1回あたりのご返済額を抑えられる点はメリットです。

無担保ローンの返済期間が短く設定されているのは、金融機関のリスク回避が主な理由です。有担保ローンの場合、利用者の返済が滞ったときには、金融機関は担保を売却して融資額などを回収できます。

しかし、無担保ローンでは担保がないため、金融機関は融資額などを回収する確実性の高い手段を持っていません。そこで返済期間を短くし、早めに回収できるようにしておくことで、利用者の返済が滞ったときのリスクに備えています。

また、無担保ローンは固定金利型のものも少なくありません。たとえば、多くのカードローンでは、契約時に設定された金利で融資を実施します※1。

返済期間が長いと、金利相場とはそぐわない金利で貸し付ける可能性が生じ、金融機関が不利益を被りかねません。そのため、無担保ローンではあらかじめ返済期間を短く設定し、固定金利型でも金利相場とは著しく乖離しないように調整されています。

- 利用中に再度審査が実施され、適用金利が見直されることがあります。

無担保ローンでお借入れする流れ

無担保ローンは、以下の流れでお借入れをします。

- お借入れの目的にあった無担保ローンを選ぶ

- 申込む

- 審査を受ける

- 契約する

- お借入れをする

流れに沿って解説します。

1.お借入れの目的にあった無担保ローンを選ぶ

無担保ローンには多くの種類があります。ご自身のお借入れ目的にあった無担保ローンを選びましょう。

たとえば、急いでいるときならカードローンを検討できます。また、お借入れ後の使い道が決まっているなら、目的別ローンも検討してみましょう。

2.申込む

インターネットや郵送などでお申込みが可能です。金融機関によって対応しているお申込みの方法が異なるため確認しておきましょう。

一般的にインターネットによるお申込みは審査までの時間が短い傾向にあります。運転免許証などの本人確認書類を準備してからお申込みをしてください。

ただし、お借入れ額によっては収入証明書類の提出が必要になることもあります。金融機関によって収入証明書類の提出基準や提出可能な書類の種類が異なるため、確認してください。

3.審査を受ける

必要書類を提出すると、審査が始まります。審査結果は電話やメールなどで届くことが一般的です。

審査の過程でお勤め先を確認する「在籍確認」が実施されます。金融機関やお申込みの状況などによっても異なりますが、電話や書類などで実施することが多いため、あらかじめ確認しておきましょう。

- レイクでは、お申込みの際に、自宅や勤務先へご連絡はおこなっておりません。

在籍確認が必要な場合でも、お客さまの同意なく、お勤め先への在籍確認は行いません。

4.契約する

審査通過後は、ご契約です。ご契約内容をよく確認の上、ご同意ください。

ご契約には、書類によるご契約とインターネット上でのご契約の2つの方法があります。インターネット上でご契約をする場合は、書類のやり取りが不要になるため、お借入れまでの時間を短縮できます。

5.お借入れをする

お借入れの方法もローンによって異なるため、お申込みの前に確認してください。振込みかATMのいずれか、あるいは両方を利用できることが一般的です。

現金が必要なときはATM、お引落しのお金が必要なときはお振込みが便利です。対応しているATMや金融機関も確認しておきましょう。

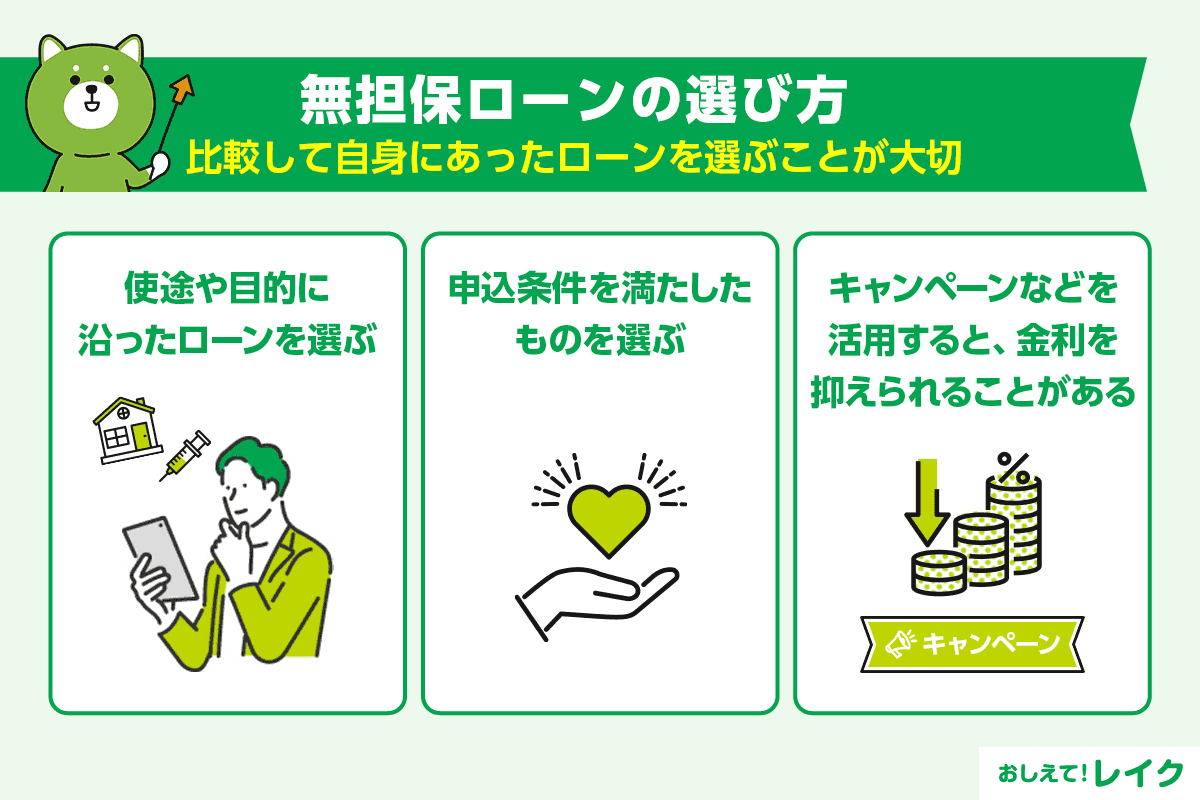

無担保ローンの選び方

無担保ローンを選ぶ際は、いくつかの候補となるローンを比較してください。金利や返済期間、手数料、お借入れの方法、ご返済の方法などを比較すると、ご自身に最適なローンを見つけやすくなります。

また、次の点にも注目してください。

- 使い道やお借入れの目的があっているか

- お申込みの条件を満たしているか

- キャンペーンや金利引き下げプランがあるか、また、その利用条件を満たしているか

たとえば、既に購入するものやサービスが決まっており、そのためだけにお金を借りたい場合なら「フリーローン」を検討できます。

フリーローンなら最初にまとめてお借入れをするため、追加でお借入れはできませんが、ご契約の時点で毎月のご返済額や返済期間が分かり、計画的に返済できます。一方、生活費や急な出費に備えるなど特定の使い道に縛られないお借入れを検討している方は、「カードローン」が適しているでしょう。

お申込みの条件を満たしていることも大切なポイントです。年齢や収入などの条件が定められていることが多いため、ご自身が条件を満たしているか確認してください。

無担保ローンによってはキャンペーンや金利引き下げプランを実施していることもあります。たとえば、Web申請・契約で金利が引下げされるローン、別のローンなどで既に取引がある場合に金利が引き下げられるローンなども利用できるかもしれません。

既にローンを利用している方なら、複数のローンを一本化することで金利を引き下げられることもあります。お借入れの金額が高くなると、適用金利が少し変わるだけでも利息が大きく変わります。低金利のローンでまとめられるときは、一本化も検討してみてください。

レイクは無担保で借りられるカードローン

レイクも無担保で借りられるローンです。保証人などの人的担保だけでなく、不動産などの物的担保も必要ありません。

また、レイクでは、Web申込みで21時(日曜日は18時)までに審査・必要書類の確認含むご契約手続きが完了すると、お申込みのその日のうちのお振込みによるお借入れが可能です。ただし、一部金融機関および、メンテナンス時間などを除きます。

お急ぎの際は、ぜひレイクをご検討ください。

さらに、はじめてご契約するお客さま限定で、ご都合にあわせていずれかの無利息サービスをお選びいただけます。

- 365日間無利息

- 60日間無利息

- 30日間無利息

ご都合にあわせて無利息期間を選択いただけますので、ご自身に適用される無利息期間を確認し、ぜひ有効活用してください。

なお、レイクの無利息期間開始日は「ご契約日の翌日から」となります。「お借入れ日の翌日から」ではありませんのでお気をつけください。

無利息期間中にもご返済日があります。会員ページでご返済日をご確認いただき、ご返済に遅れないようご注意ください。

カードローンを利用する際の注意点

カードローンは、ご利用限度額の範囲内で繰り返しお借入れが可能です。このようなカードローンの特性上、ご利用の際には次の3点にご注意ください。

- 返済計画を立てる

- 金利や無利息期間などの契約内容を確認する

- 余裕がある場合は多めの金額を返済する

以下で詳しく解説します。

返済計画を立てる

お金を借りると返済が始まります。借りる前に無理のない返済計画を立てておくことが重要です。毎月無理なくご返済できる金額はどのくらいなのか、いつまでに完済するのか計画を立ててから、カードローンにお申込みください。

また、カードローンはほかのローンとは異なり、ご利用限度額の範囲内で繰り返しお借入れが可能です。追加でお借入れすると毎月のご返済額やご返済期間が変わることもあるため、その都度、返済計画を立て直すことが大切です。

カードローン会社の公式サイトには、返済シミュレーション機能があります。

レイクの場合、「ご返済シミュレーション」でご返済額やご返済回数をシミュレーションできます。お借入れ希望額の入力と無利息期間を選択すれば、毎月のご返済額とご返済回数が試算できます。

毎月のご返済額からお借入れ可能額を調べることもできます。ぜひご活用ください。

- このシミュレーションでの試算結果は参考値です。実際のご返済内容とは異なる場合があるので、あくまでもめやすとしてご確認ください。

カードローンのご返済方法や気をつけるべきポイント、支払いに遅れた場合の対処法について、下記記事で詳しく解説していますので、参考にしてください。

金利や無利息期間などの契約内容を確認する

カードローンをご利用の際は、必ず金利やご利用限度額などのご契約内容をご確認ください。また、無利息サービスをご利用の場合は、いつまで無利息期間が適用されるのかもご確認ください。

レイクでは、Webでお申込み、はじめてご契約などの諸条件を満たしたお客さまは365日間の無利息サービスをご利用いただけます。

- 365日間無利息

ご利用条件:Webお申込み・はじめてのご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)かつご契約後59日以内に収入証明書類の提出とレイクでの登録完了が必要

上記ご利用条件を満たさない方は60日間無利息または30日間無利息をご利用いただけます。

- 60日間無利息(Web申込みかつはじめてのご契約、ご契約額が50万円未満)

- 30日間無利息(自動契約機または電話申込みかつはじめてのご契約)

さらに、「1秒診断」では、簡単な項目を入力するだけで、お借入れが可能かどうかを事前に診断することも可能です。

なお、レイクの無利息期間開始日は「ご契約日の翌日から」となります。「お借入れ日の翌日から」ではありませんのでお気をつけください。

また、無利息期間経過後は通常金利が適用されます。

無利息期間中にもご返済日があります。会員ページでご返済日をご確認いただき、ご返済に遅れないようご注意ください。なお、ご返済が遅れた場合など、無利息期間が終了いたします。

カードローンの金利の仕組みや計算方法について詳しく解説していますので、ぜひ参考にしてください。

また、下記記事では無利息でお金を借りる方法や、カードローンの無利息サービスを利用する際の注意点などもあわせてご覧ください。

余裕がある場合は多めの金額を返済する

家計に余裕がある場合は、多めの金額をご返済いただくことで利息が少なくなり、ご返済総額も減ります。カードローンの利息は、以下の計算式で算出します。

利息=お借入れ額×貸付利率(年率)÷365日(うるう年は366日)×お借入れ日数

上記の式から分かるとおり金利の高さだけでなく、お借入れ額が多いほど利息の負担額が増え、ご返済総額も多くなります。

利息の負担を減らすためにも、余裕がある場合は約定返済額よりも多めの金額をご返済ください。

下記記事では、カードローンの一括返済の方法や注意点について詳しく解説しています。

無担保ローンに関してよくある質問

無担保ローンに関して、よくある質問とその答えをまとめました。ぜひ疑問解消にお役立てください。

- 有担保ローンと無担保ローンの違いは?

- 無担保ローンの特徴とは?

有担保ローンと無担保ローンの違いは?

有担保ローンと無担保ローンは、担保・保証人の設定があるかどうかです。有担保ローンは担保・保証人を設定するため、審査には時間がかかる傾向にあるものの、金利は低めのことが多いです。

一方、無担保ローンでは申込者の信用を担保にお金を貸すため金利は高めの傾向にありますが、担保・保証人の審査がないため、審査自体は短時間で終わることが多いです。

無担保ローンの特徴とは?

無担保ローンには、カードローンやフリーローン、一部の目的別ローンなどの多くの種類があります。いずれも申込者の信用が重要な要素となるため、信用情報に問題があるとお借入れが難しくなるかもしれません。

また、審査時間が短く、金利が高めなところも無担保ローンの特徴です。ご自身にあったローンか確認したうえでお申込みをしましょう。

まとめ

無担保ローンは、担保を設定せず、申込者の信用情報によってお金を借りるローンです。主な種類として、カードローンとフリーローン、クレジットカードのキャッシング枠があります。

いずれも有担保ローンと比べて審査期間が短く、提出書類が少ない傾向にあります。お借入れの際は、無理なく返済できる金額かどうか確認することが大切です。各社で提供している返済シミュレーションを活用し、返済計画を立ててから借りるようにしてください。

監修者:

内山 貴博(うちやま たかひろ)

プロフィール:

大学卒業後、証券会社の本社で社長室、証券業務部、企画グループで5年半勤務。その後FPとして独立。金融リテラシーが低く、資産運用に保守的と言われる日本人のお金に対する知識向上に寄与すべく、相談業務やセミナー、執筆等を行っている。

日本証券業協会主催「投資の日」イベントや金融庁主催シンポジウムで講師等を担当。

2018年に日本人の金融リテラシー向上のためのFPの役割について探求した論文を執筆。

資格情報:

1級FP技能士・CFP