大学の学費が払えない場合の対処法8選|

支援制度や教育ローンを詳しく解説

更新日:2025年12月18日

公開日:2022年9月30日

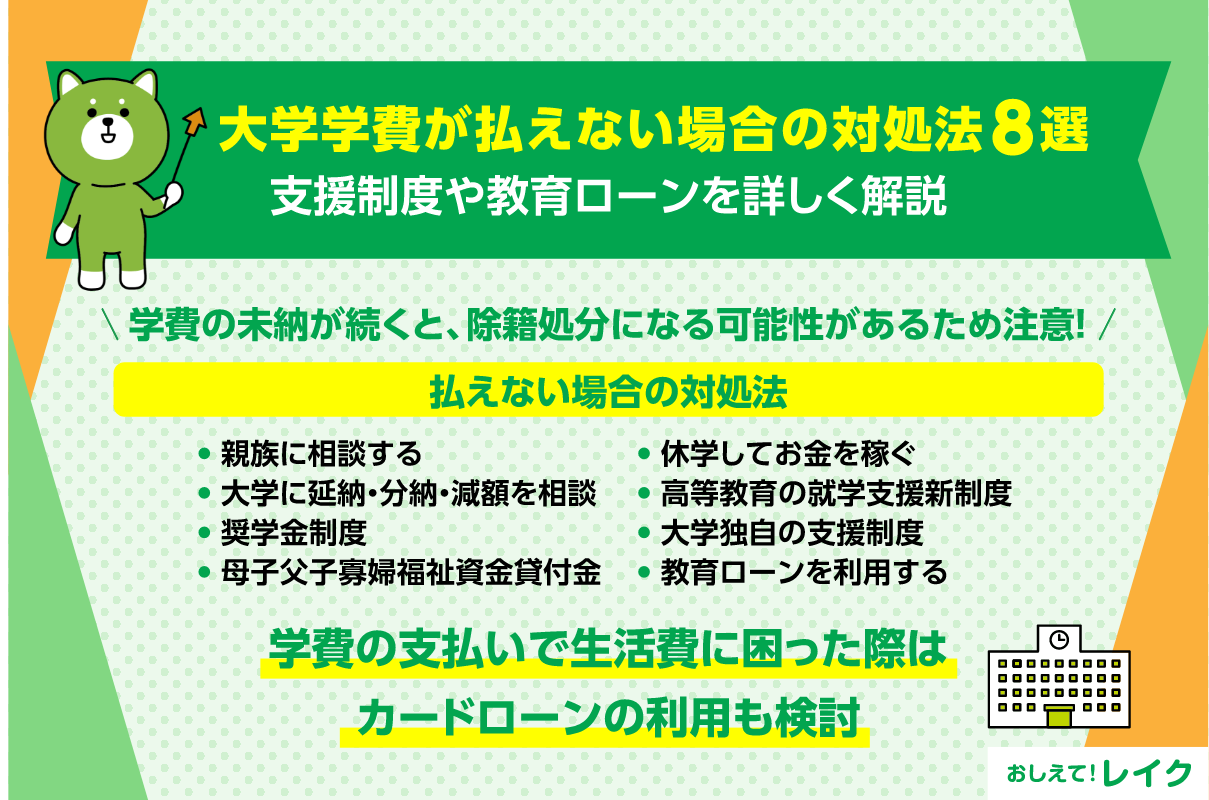

大学の学費が払えず滞納してしまった場合、支払いのめどが立たなければ「除籍されてしまうのでは?」と不安になってしまうのではないでしょうか。

学費の未納を続けると除籍処分を受ける可能性があります。除籍後に復籍をする場合、多くの大学で期限が設けられているため、期限内に復籍できなければ入試からやり直さなくてはなりません。

また、学費の滞納で除籍になったのちに復籍をする場合、復籍の際は滞納していた学費とともに復籍料を支払わなければならない大学もあります。

このように、大学を除籍処分になると学歴に影響が出てしまうだけでなく、復籍や再入学を希望する場合は余計にお金がかかるため、学費を滞納しないための対策をすることが大切です。

もし、学費を払えない場合は、以下のような対処法があります。

- 親族に相談する

- 休学してお金を稼ぐ

- 大学に延納・分納・減額を相談してみる

- 高等教育の就学支援新制度を利用する

- 奨学金を利用する

- 大学独自の支援制度を利用する

- 母子父子寡婦福祉資金貸付金を利用する

- 教育ローンを利用する

このように、複数の対処法があるため、自身に適した方法を見つけるためにも、詳細を理解しておく必要があります。

本記事では、大学にかかる学費相場や学費を払えない場合の対処法を詳しく解説しています。学費でお困りの方は、ぜひ参考にしてください。

いくら必要?大学進学に必要なお金の相場一覧

大学に通うには「どのようなものにいくらかかるのか」を知っておくことで、今「必要」と考えている金額で本当に足りるのかを判断することが大切です。

初年度にかかる入学料と、1年間の授業料の平均額は以下の通りです。

| 大学種別 | 入学金相場 | 1年間の授業料相場 |

|---|---|---|

| 国立大学 | 約28万円 | 約54万円 |

| 公立大学 | 約39万円 | 約54万円 |

| 私立大学 | 約25万円 | 約93万円 |

このように、初年度は入学金もかかるため、国立・公立は83~93万円ほど、私立の場合は118万円ほどかかります。

これらをふまえて、入学金を含めた4年間の総額を計算すると、以下のようになります。

- 国立大学:約245万円

- 公立大学:約255万円

- 私立大学:約397万円

上記の金額は平均値であり、大学・学部によってかかる費用は異なるため、あくまでも参考金額としてご覧ください。

大学の学費が払えない場合の対処法

大学の学費は納付期限が決まっており、納付期限を過ぎると督促が始まります。

督促の方法は大学によって異なりますが、多くの場合はまず各学部の掲示板に未納者への督促が掲示され、保証人にも督促がおこなわれます。その後、はがきや封書などでの督促が届くようになります。

督促を受けても納付できない状態が続くと、除籍処分になる可能性があります。

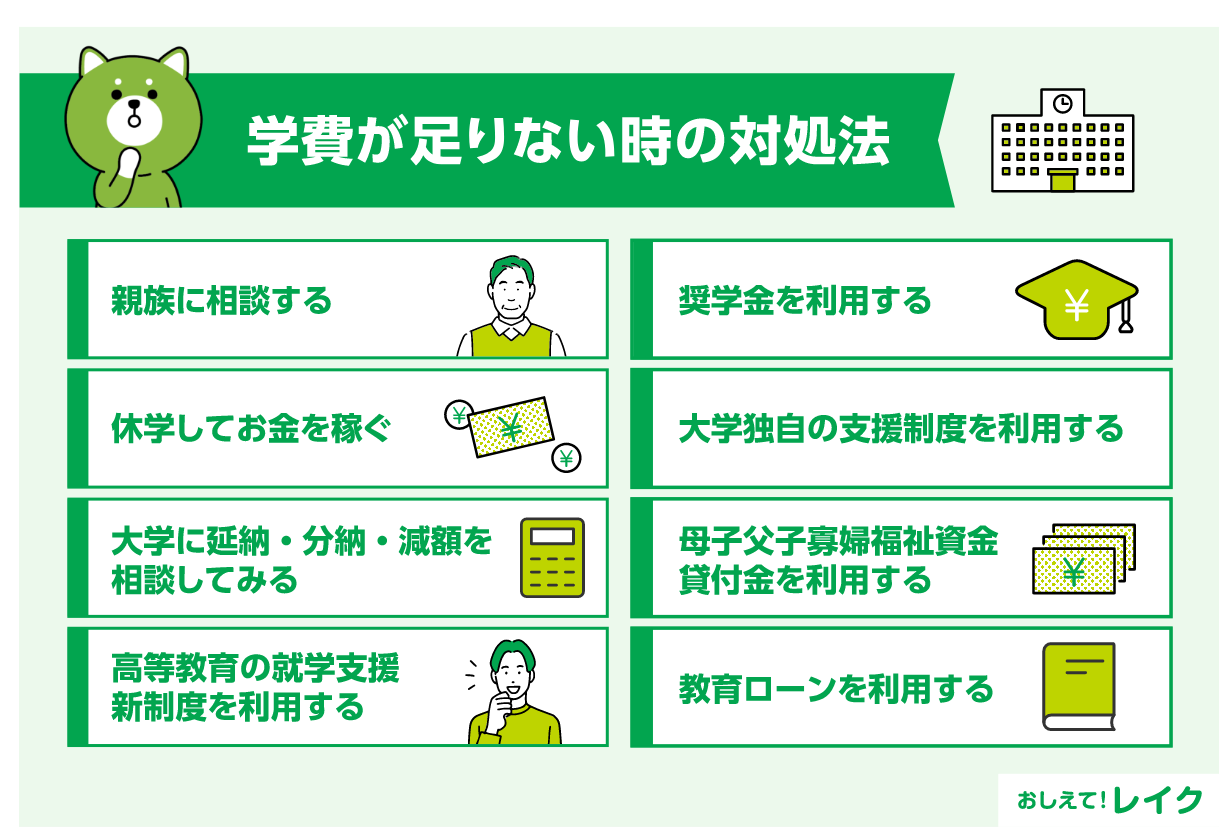

学費を払えない場合の対処法は、以下のとおりです。

- 親族に相談する

- 休学してお金を稼ぐ

- 大学に延納・分納・減額を相談してみる

- 高等教育の就学支援新制度を利用する

- 奨学金を利用する

- 大学独自の支援制度を利用する

- 母子父子寡婦福祉資金貸付金を利用する

- 教育ローンを利用する

納入期限を過ぎてからでは対応できないこともあるので、どの方法で学費を工面できるかを考え、早めに行動しましょう。

親族に相談する

どうしても大学の学費が払えない場合は、親族から支援を受けられないか、一度相談してみましょう。

学費を支援してもらう場合も、貸してもらう場合も、真摯な姿勢を見せながら相談することが大切です。

祖父母に支援をしてもらう

本来であれば年間110万円を超える贈与に関しては、贈与税が課せられます。しかし、2026年3月31日まで(※)に祖父母などの直系尊属から教育資金の一括贈与を受けた場合は、1,500万円までは贈与税が非課税となります。

- 「教育資金の一括贈与に係る贈与税非課税措置」制度の変更により、2026年4月1日より課税対象になります。

以下は、国税庁の「直系尊属から教育資金の一括贈与を受けた場合の非課税」を一部抜粋したものです。

信託受益権または金銭等の価額のうち1,500万円までの金額に相当する部分の価額については、取扱金融機関の営業所等を経由して教育資金非課税申告書の提出等をすることにより、受贈者の贈与税が非課税となります。

このように、金融機関から「教育資金非課税申告書」を提出してもらうことで、課税されることなく教育資金の贈与が受けられます。正しく手続きをして、上手に非課税制度を活用しましょう。

詳細はこちら 国税庁「No.4510 直系尊属から教育資金の一括贈与を受けた場合の非課税」

ほかの親族から借りる

祖父母から教育資金を贈与してもらうのが難しい場合は、ほかの親族に借りることができないか相談してみましょう。

具体的に

- 何にいくらかかるのか

- いくら必要なのか

- どのように返済するのか

- いつまでに返済するのか

を明確にしてから相談しましょう。ただ、「お金を貸してほしい」と言われただけでは、相手からすると「本当に返してもらえるのか」と不信感を抱いてしまう可能性があるからです。

関係を悪化させないためにも、借用書を作成することをおすすめします。

下記記事では、親族や友人にお金を借りる際にどのように伝えれば理解を得やすいのか、借りる前に誰に相談すればよいのかを解説しています。

休学してお金を稼ぐ

大学によっては、休学期間中の授業料が免除されることがあります。このような大学であれば休学し、お金を稼いで学費を準備してから復学する方法も検討できるでしょう。

しかし、一般的に私立大学では休学期間中でも在籍料が発生し、また一部授業料を払わなければいけない場合もあるので、必ず大学側に確認してください。

また、学校によっては休学できる期間が定められている場合があるので、注意が必要です。卒業が遅れることでライフプランが変わる可能性もあるため、家族で話し合って決めることをおすすめします。

大学に延納・分納・減額を相談してみる

大学によっては、納付期限を延長する延納、何回かにわける分納、学費そのものを減らす減額などの処置を実施していることがあります。

いずれの処置も申込みが可能な期限が決まっています。適用を受けたい場合は、早めに相談するようにしましょう。

高等教育の就学支援新制度を利用する

所得や適格認定の基準を満たしていれば、「高等教育の就学支援新制度」を利用できます。高等教育の就学支援新制度とは、2020年4月からスタートした新しい給付奨学金・授業料等免除制度のことです。

よく耳にする言葉で言うと、「大学無償化」や「高等教育無償化」がこの制度を指します。

この制度を利用する条件は、以下の通りです。

| 条件 | 備考 |

|---|---|

| 世帯収入や資産の要件を満たしている | 住民税非課税世帯、およびそれに準ずる世帯 |

| 進学先で学ぶ意欲がある | 成績だけでなくレポートなどで学ぶ意欲を確認 |

この制度で受けられる給付型奨学金は、返還義務がありません。また、入学金や授業料が免除されるのとは別に、毎月75,800~175,000円が奨学金として支給されます。免除金額や支給額は、年収や国公立・私立・短大などどの大学に行くか、兄弟の数や年齢などで異なります。

以下のURLから、JASSO(日本学生支援機構)が提供している「進学資金シミュレーター」を利用できます。

- あくまでシミュレーションであるため、実際に申込んだ場合の結果とは必ずしも一致しません。

支援対象になるかが判断できない場合は、利用してみましょう。

奨学金を利用する

奨学金は、ご返済不要な給付型と、ご返済が必要な貸与型の2種類があります。また、奨学金の申込先も複数あるため、条件や状況に合わせて選択しましょう。

JASSO(日本学生支援機構)の奨学金

JASSO(日本学生支援機構)の給付型奨学金は、先ほど解説した「高等教育の就学支援新制度」のことです。

そのほかにも、貸与型の奨学金として、

- 利子のつかない「第一種奨学金」

- 利子のつく「第二種奨学金」

- 入学時の一時金として貸与する「入学時特別増額貸与奨学金(利子付)」

の3種類があります。

第一種・第二種奨学金は、申込資格は同じですが、学力基準や利子の有無、貸与される月額が異なります。これら2つは併用も可能です。

給付型の奨学金制度の利用が難しい場合は、貸与型の奨学金制度の利用を検討しましょう。ただし、貸与型はご返済が必要になるので注意が必要です。

第一種・第二種奨学金を申込んだ人は、入学時特別増額貸与奨学金にも申込めます。これは入学時の奨学金に10万~50万円を上乗せして貸与する、1回のみの奨学金です。そのため、基本的には入学時特別増額貸与奨学金のみを申込むことはできません。

JASSOの奨学金の詳細については、「奨学金制度の種類と概要」(JASSO)をご覧ください。

地方自治体の奨学金

地方自治体でも独自の奨学金制度を設けていることがあります。地方自治体の奨学金は、日本学生支援機構の奨学金と同様に成績や家計の状態によって判断されます。

例えば、東京都大田区の場合は無利子での貸付けのほか、貸付け終了後に区内福祉関連施設で3年間勤務するといった一定の要件を満たした場合、奨学金の返還金を最大半額減免する「人材確保型特別減免制度」も設けられています。

ただし、奨学金制度を設けていない自治体もあるため、自身が住んでいる自治体の奨学金制度の有無や条件を確認しましょう。

民間団体の奨学金

民間企業などによって設立された団体が運営する奨学金制度もあります。多くが返済義務のない給付型で、募集は団体の依頼を受けた大学でおこなわれます。

応募条件は運営団体によって異なります。

例えば以下は、スーパーゼネコンである株式会社大林組が設立した「公益財団法人 大林財団」の奨学金応募資格です。

以下の要件をすべて満たす者

- 2024年4月現在において大学2年生であり、22歳以下である者

- 就業経験のない者(アルバイト除く)

- 都市に関連ある分野の実業、実務又は学術研究に将来従事しようとする者(学部・専攻は問いません)

- 人物、学業、健康ともに優れている者

- 経済的な理由で就学が困難な者

家計支持者(父母、父母がいない場合は代わって家計を支えている人)の収入が年収税込合計800万円以下とします。(退職金等、臨時的な収入は含めません。) - 奨学生交流会等、当財団の行事に必ず出席できる者。

このように、応募条件として就職に関する要項が含まれているものもあれば、そうでないものもあるため、条件を満たすものを選びましょう。

募集時期も団体によって異なるので、各大学の奨学金窓口に確認してみましょう。

このようにさまざまな奨学金がありますが、貸与型では返済についても計画的に考える必要があります。下記記事では、奨学金を滞納してしまった場合のリスクや対処法について、詳しく解説していますので参考にしてください。

大学独自の支援制度を利用する

独自の支援制度を実施している大学もあります。たとえば、入学金や授業料の免除制度や入学料の徴収猶予を設ける制度などが実施されています。

自分が通っている大学でどのような支援制度があるのか、大学へ相談してみましょう。申請期限が決まっている場合もあるため、早めに相談することが大切です。

母子父子寡婦福祉資金貸付金を利用する

ひとり親家庭であれば、母子父子寡婦福祉資金貸付金を利用できる場合があります。母子父子寡婦福祉資金貸付金には借入れの目的によっていくつか種類がありますが、大学の学費に使うことができる「修学資金」に申込む場合は基本的には無利息です。

具体的な貸付金額は以下の通りです。

| 教育機関 | 月額 |

|---|---|

| 大学 | 146,000円 |

| 大学院(修士課程) | 132,000円 |

| 大学院(博士課程) | 183,000円 |

教育ローンを利用する

条件を満しておらず奨学金に申込むことが難しい、奨学金では学費が足りないといった場合は、教育ローンの利用も検討してみましょう。

教育ローンには、

- 国の教育ローン(教育一般貸付)

- 民間の教育ローン

の2つがあります。

それぞれの教育ローンについて詳しく見ていきましょう。

日本政策金融公庫の「教育一般貸付」を利用して学費を補う

日本政策金融公庫では、「教育一般貸付(国の教育ローン)」を提供しています。

JASSOの奨学金と併用可能で、世帯年収が200万円以内の世帯などは優遇金利が適用されます。ただし、子どもの人数によって世帯収入に上限があるので、注意が必要です。

子ども1人あたりの融資限度額は350万円で、自宅外通学や大学院などの資金として利用する場合は450万円となります。

金利は年2.65%であるため、民間の教育ローンよりも低い金利でのお借入れが可能です。

お申込み可能かは、以下の日本政策金融公庫のWebサイトで確認してみましょう。

民間の教育ローンを利用して学費を補う

もし、国の教育ローンでは世帯年収が上限を超えてしまい、利用が難しいのであれば、民間の教育ローンの利用を検討してみましょう。

民間の教育ローンは世帯収入の上限がありませんが、安定した収入があることや、保証会社の保証を受けることが条件となるケースが多くあります。

多くの教育ローンで幅広い教育資金に対応していますが、授業料の納付書など資金使途確認書類の提出を求められる場合があります。

下記記事では、国と民間での教育ローンの違いについて解説していますので参考にしてください。

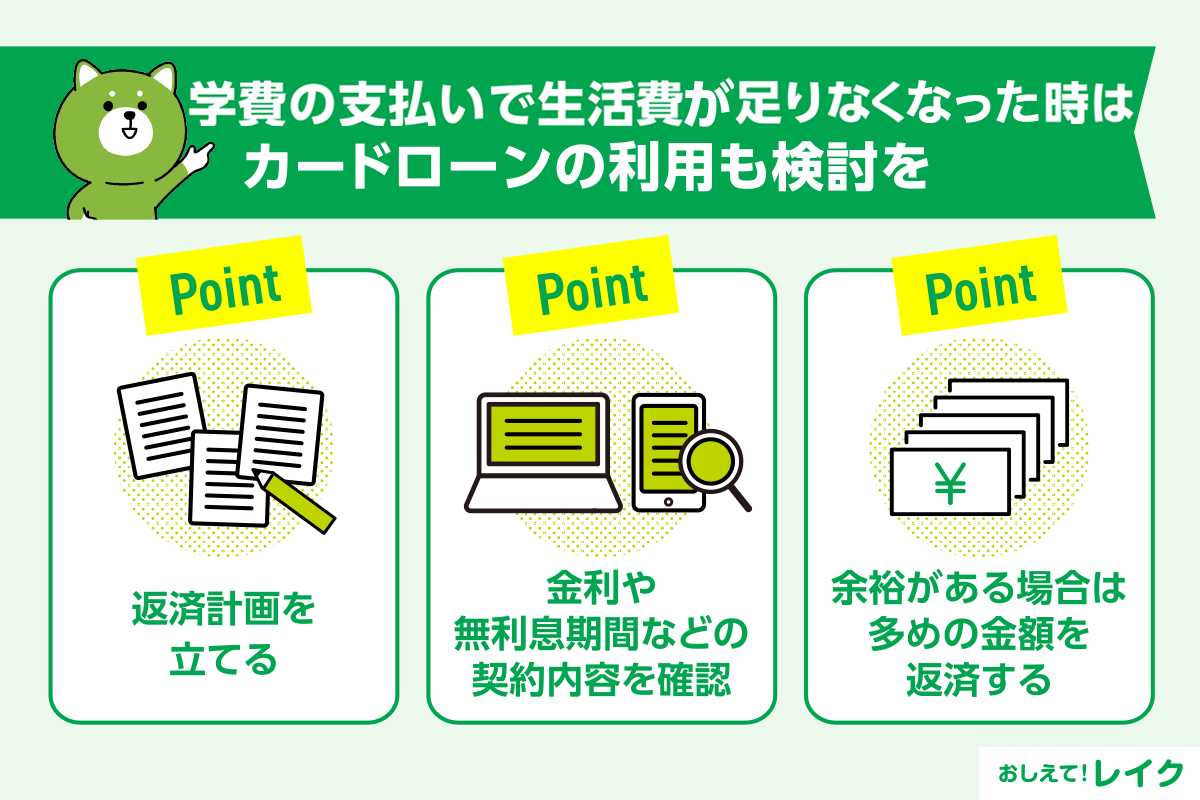

学費の支払いで生活費が足りなくなった時はカードローンの利用も検討を

大学学費の支払いができても、その影響によって生活費が足りなくなるケースもあるでしょう。学費の支払いによって生活費に困った場合は、カードローンのご利用もご検討ください。

一般的に教育ローンや奨学金を利用する際は、審査に時間がかかり、すぐお借入れはできません。しかし、カードローンであれば即日融資が受けられる場合があります。

そのため、すぐにお金が必要な場合には、カードローンで対応ができるでしょう。

レイクでは、21時(日曜日は18時)までにご契約が完了した場合は、その日のうちにお振込みによるお借入れが可能です。お急ぎの方もご利用できます。

- 一部金融機関および、メンテナンス時間等を除く。

カードローンの特徴やメリット・デメリット、利用の流れを詳しく知りたいという方は下記記事も参考にしてください。

また、消費者金融系カードローンで即日融資を受ける方法や、お申込み前に確認するべきことを下記記事でも詳しく解説しています。

カードローンを利用する際の注意点

早急にお金が必要な場合には、お借入れまでの時間が比較的短いカードローンが適しています。カードローンは利用限度額の範囲内で繰り返しお借入れできるという利便性もありますが、下記のような注意点もあります。

- 返済計画を立てる

- 金利や無利息期間などの契約内容を確認する

- 余裕がある場合は多めの金額を返済する

それぞれのポイントを解説します。

返済計画を立てる

お金を借りると元金に利息を上乗せした金額を返済する必要があります。そのため、ご返済できる範囲内でお借入れすることが大切です。

毎月無理なく返済できる金額を決め、返済計画を立ててからお借入れをしましょう。レイクの「ご返済シミュレーション」を利用すると、ご希望契約額から毎月のご返済額をシミュレーションでき、返済計画を立てやすくなります。また、毎月のご返済額からご利用限度額をシミュレーションすることも可能です。

カードローンはご利用限度額の範囲であれば繰り返しお借入れできるため、追加でお借入れをするとご返済の途中でもお借入れ残高が増えます。追加のお借入れをした場合は再度シミュレーションを実施し、返済計画を立て直すようにしましょう。

- このシミュレーションでの試算結果は参考値です。実際のご返済内容とは異なる場合があるので、あくまでもめやすとしてご確認ください。

カードローンのご返済方法や気をつけるべきポイントについては、下記記事で詳しく解説しています。

金利や無利息期間などの契約内容を確認する

カードローンをご利用の際は、必ず金利やご利用限度額などのご契約内容をご確認ください。また、無利息サービスをご利用の場合は、いつまで無利息期間が適用されるのかもご確認ください。

レイクでは、諸条件を満たしたはじめてご契約されるお客さま限定で365日間の無利息サービスをご利用いただけます。

- 365日間無利息

ご利用条件:Webでお申込み・ご契約、ご契約額が50万円以上かつご契約後59日以内に収入証明書類の提出とレイクでの登録完了が必要

上記ご利用条件を満たさない方は60日間無利息または30日間無利息をご利用いただけます。

- 60日間無利息(Web申込みかつご契約額が50万円未満)

- 30日間無利息(自動契約機または電話申込み)

さらに、「1秒診断」では、簡単な項目を入力するだけで、お借入れが可能かどうかを事前に診断することも可能です。

なお、レイクの無利息期間開始日は「ご契約日の翌日から」となります。「お借入れ日の翌日から」ではありませんのでお気をつけください。

また、無利息期間経過後は通常金利が適用されます。

無利息期間中にもご返済日があります。会員ページでご返済日をご確認いただき、ご返済に遅れないようご注意ください。なおご返済が遅れた場合等、無利息期間が終了いたします。

カードローンの金利については下記記事でも詳しく解説しています。金利の仕組みや計算方法についても分かりやすい内容になっておりますので、ぜひ参考にしてください。

消費者金融系カードローンが提供する無利息サービスの注意点については、下記記事で詳しく解説しています。

余裕がある場合は多めの金額を返済する

カードローンでは毎月決まった金額をご返済しますが、これはあくまでも最低返済額であり、余裕がある場合は多めのご返済も可能です。多めにご返済するとお借入れ残高が早く減り、結果としてトータルでお利息の負担を軽減できます。

お借入れ残高をまとめてご返済する一括返済や、毎月のご返済額よりも多めにご返済する繰り上げ返済を利用して、早めの完済を目指しましょう。

レイクでは銀行振込みやスマホATM、提携ATMで一括返済や追加返済をご利用いただけます。さらにWeb返済サービスをご利用の場合は手数料がかからず、曜日や時間を問わずに返済できます。ぜひご利用ください。

下記記事では、カードローンの一括返済の方法や注意について詳しく解説しています。

まとめ

本記事では、大学の学費が足りない場合の対処法を詳しく解説してきました。

学費が足りない場合の対処法は、以下の通りです。

- 親族に相談する

- 休学してお金を稼ぐ

- 大学に延納・分納・減額を相談してみる

- 高等教育の就学支援新制度を利用する

- 奨学金を利用する

- 大学独自の支援制度を利用する

- 母子父子寡婦福祉資金貸付金を利用する

- 教育ローンを利用する

学費を滞納し続けると除籍処分を受けてしまう可能性もあるため、今後必要になる費用も踏まえて、早めに対処をしましょう。

監修者:

古関 俊祐

プロフィール:

東京都江戸川区出身。中央大学法学部卒。弁護士登録後から大手法律事務所にて消費者金融、銀行ローン各社との債務整理、過払金請求事件を多数取り扱い、現在も多くの依頼者からの相談を受けている。これまでの債務整理案件の取扱い実績は数百件に上る。また、債務整理案件だけでなく、保険や不動産など財産にまつわる問題、離婚や相続といった家庭内の問題などさまざまな問題について手広く対応し多角的視点から問題解決を図るプロフェッショナルとして活躍している。現在は、地元である東京都葛飾区の新小岩駅前にて弁護士法人新小岩法律事務所の代表弁護士として活動している。

資格情報:

弁護士