大学の学費が払えない場合の対処法9選|

支援制度や教育ローンを詳しく解説

更新日:2026年6月29日

公開日:2022年9月30日

大学の学費には、ある程度まとまった金額が必要です。学費を払えない場合、「どのような影響があるのか」「どのように対処すればよいか」を知りたい方もいるのではないでしょうか。

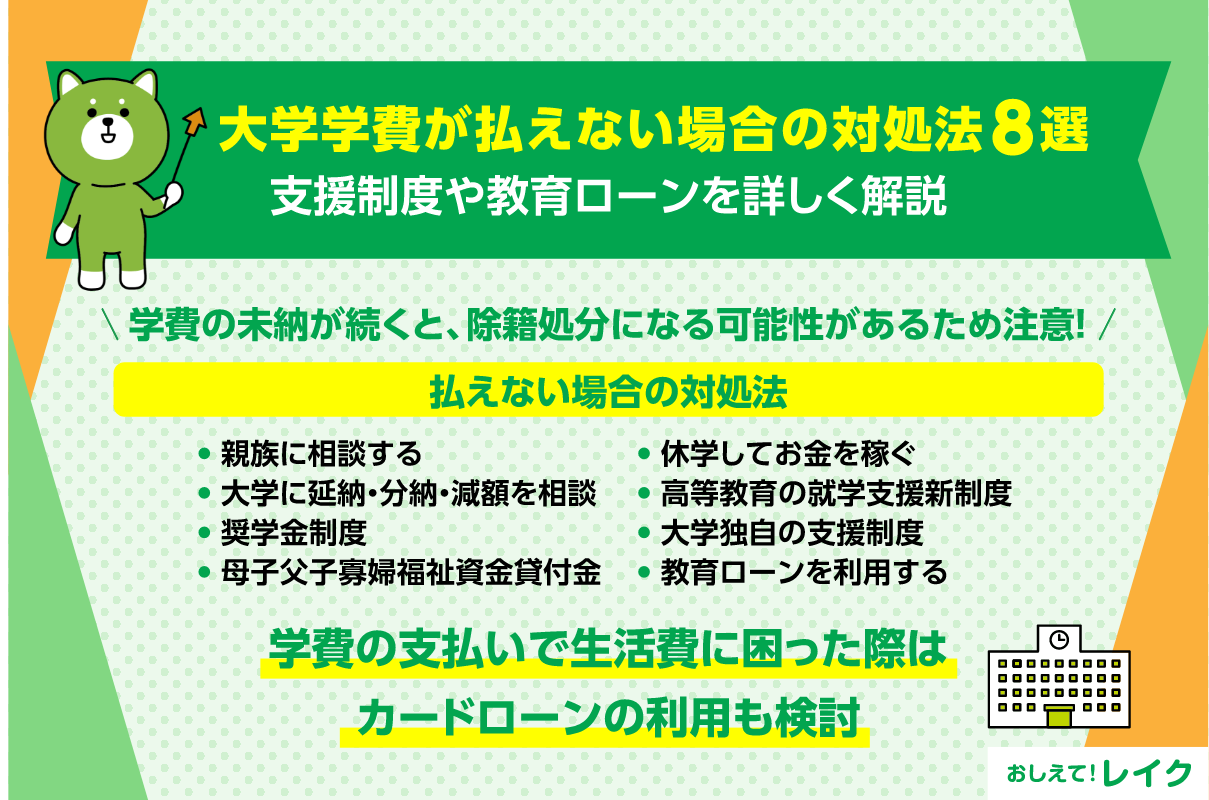

努力して大学に入学できても、学費を滞納したまま通知や督促に応じずにいると、除籍処分となる可能性があります。除籍処分とならないためにも、早めに対処することが大切です。

学費を払えない場合の対処法は、以下の9つです。

- 親族に相談する

- 休学してお金を稼ぐ

- 大学に延納・分納・減額を相談してみる

- 高等教育の修学支援新制度を利用する

- 奨学金を利用する

- 大学独自の支援制度を利用する

- 母子父子寡婦福祉資金貸付金を利用する

- 生活福祉資金貸付制度を利用する

- 教育ローンを利用する

上記から自身に適した対処法を見つけるためにも、それぞれの詳細を理解しておく必要があります。

本記事では、大学にかかる学費相場や学費を払えない場合の対処法を詳しく解説します。学費の支払いでお困りの方は、ぜひ参考にしてください。

いくら必要?大学進学に必要なお金の相場一覧

大学進学に必要なおおよその金額を知ることで、今「必要」と考えている金額で本当に足りるのかを判断することができます。

以下は、大学の種類ごとの入学金と1年間の授業料の平均です。

| 大学種別 | 入学金 | 1年間の授業料 |

|---|---|---|

| 国立大学 | 約28万円 | 約54万円 |

| 公立大学 | 約38万円 | 約54万円 |

| 私立大学 | 約24万円 | 約96万円 |

初年度は授業料に入学金が加わるため、国立が約82万円、公立が約92万円、私立が約121万円かかります。

入学金を含めた4年間の総額費用は、以下の金額になります。

- 国立大学:約244万円

- 公立大学:約254万円

- 私立大学:約408万円

ただし、金額は平均値であり、大学・学部によってかかる費用が大きく異なります。あくまでも参考金額としてご覧ください。

大学の学費が払えないとどうなる?

大学の学費が払えないと以下のようなことが起こります。

- 大学から学費支払いの督促状が届く

- 大学の指定する支払い期限を過ぎてしまう

- 除籍処分になる可能性がある

以下で、詳しく見ていきましょう。

大学から学費支払いの督促状が届く

大学の学費には、納付期限が設定されています。納付期限をすぎると、支払い状況を確認するための通知が届くのが一般的です。

通知をそのままにして未納状態が続くと、学生本人や保証人宛に督促状が届きます。督促状になると文面も厳しくなり、「納付期限までに支払わないと除籍処分になる」といった警告に変わります。

また、所属する学科へ連絡が入り、学費を支払うよう促されることもあります。そうなると、居心地の悪さや後ろめたさで学業に専念しにくくなるため、早めに大学へ相談しましょう。

大学の指定する支払い期限を過ぎてしまう

大学から督促状が届いた場合には、その書面に記載された支払い期限までに学費を納めることが求められます。督促状は、すでに納付期限を過ぎた状態で発行されるため、大学としては早急な対応を求めている段階です。

この督促に対しても支払いがされないままでいると、大学側は最終的な対応として除籍処分の手続きを進める可能性があります。また、保証人や学科の担当者に対しても連絡が入り、周囲を巻き込んだ対応に発展することもあります。

経済的な事情などで支払いが難しい場合は、放置せず、できるだけ早く大学の学生課や経理担当窓口に相談することが重要です。分納や納付猶予といった措置を取れる場合もあります。

除籍処分になる可能性がある

督促状が届いたあとも学費が支払われないと、除籍処分を受ける可能性があります。除籍は大学に在籍していない状態のことです。自分の意志で手続きをする退学とは異なり、大学側の判断によって在籍を取り消される処分をいいます。

除籍になると、退学証明書や在学証明書といった証明書を発行できない大学もあるため、将来の就職活動に影響を及ぼす可能性があります。

なお、学費未払いから除籍が決定するまでの期間は、大学の規定によって異なります。

あらかじめホームページや学則から、詳細を確認しておきましょう。

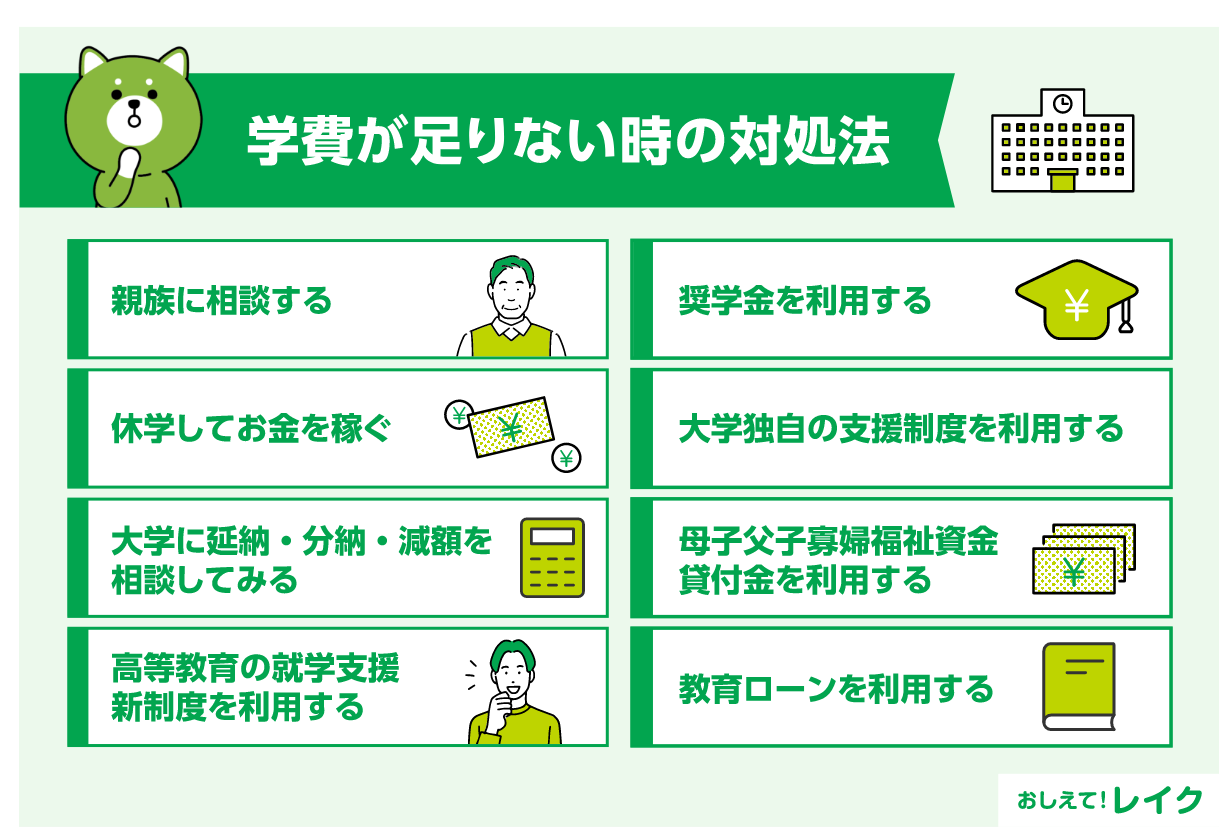

大学の学費が払えない場合の対処法9選

学費を払えない場合の対処法は、以下の通りです。

- 親族に相談する

- 休学してお金を稼ぐ

- 大学に延納・分納・減額を相談してみる

- 高等教育の修学支援新制度を利用する

- 奨学金を利用する

- 大学独自の支援制度を利用する

- 母子父子寡婦福祉資金貸付金を利用する

- 生活福祉資金貸付制度を利用する

- 教育ローンを利用する

上記を参考に、どの方法なら学費を工面できるかを考えて早めに行動しましょう。

親族に相談する

親族から借りる

具体的に

- 何にいくらかかるのか

- いくら必要なのか

- どのように返済するのか

- いつまでに返済するのか

親族に相談する際は、上記を明確にしてから相談しましょう。ただ「お金を貸してほしい」と言われただけでは、相手から「本当に返してもらえるのか」と不信感を抱かれてしまう可能性があるからです。

関係を悪化させないためにも、借用書の作成をおすすめします。

下記記事では、お金を借りる際にどのように伝えればよいか、誰に相談すればよいかについて詳しく解説していますので、参考にしてください。

休学してお金を稼ぐ

大学によっては休学期間中の授業料が免除されることがあります。このような大学であれば、休学してお金を稼いで学費を準備してから復学する方法も検討できるでしょう。

ただし、奨学金を受け取っている場合は注意が必要です。学費を稼ぐ目的で休学する場合、奨学金の受け取りも一時的に止める必要があります。その点を踏まえて、休学するかどうかを慎重に考えましょう。

一般的に、私立大学では休学期間中でも在籍料などの一部の学費が発生することがあります。ほかにも、休学期間が定められているなど、休学の条件は大学ごとに異なります。まず大学に休学の条件を確認し、家族でよく話し合って決めることが大切です。

大学に延納・分納・減額を相談してみる

学費が払えないときは、まずは延納や分納、減額制度がないかを大学に確認しましょう。

大学によっては、納付期限を延長する延納、複数回に分けて支払う分納、学費そのものを減らす減額などの処置を実施していることがあります。

ただし、いずれの制度も申込み可能な期限が決まっているため、利用したい場合は早めに相談することをおすすめします。

高等教育の修学支援新制度を利用する

所得や適格認定の基準を満たしていれば、「高等教育の修学支援新制度」を利用できます。2020年4月にスタートした、新しい給付奨学金・授業料等免除制度です。

この制度の利用条件は、以下の通りです。

| 条件 | 備考 |

|---|---|

| 世帯収入や資産の要件を満たしている | 住民税非課税世帯、およびそれに準ずる世帯 |

| 進学先で学ぶ意欲がある | 成績だけでなくレポートなどで学ぶ意欲を確認 |

高等教育の修学支援新制度は給付型奨学金のため、返還義務がありません。なお、減免される金額や支給額は、世帯の構成や収入で異なります。

以下では、JASSO(日本学生支援機構)が「進学資金シミュレーター」を提供しています。

- あくまでシミュレーションであるため、実際に申込んだ場合の結果とは必ずしも一致しません。

JASSO(日本学生支援機構)には、ほかにも家計が急変した際に利用できる「家計急変採用」という給付奨学金制度があります。申請から約2ヵ月後に申請月まで遡って支給され、原則、卒業見込みの時期まで支援が続きます。ただし、家計が急変する出来事が起きてから3ヵ月以内の申請が必要です。

自身の大学が給付の対象校になるかどうかは、以下よりご確認ください。

奨学金を利用する

奨学金には、返済不要な給付型と、返済が必要な貸与型の2種類があります。また、奨学金の申込先も複数あるため、以下でそれぞれ詳しく解説します。

JASSO(日本学生支援機構)の奨学金

JASSO(日本学生支援機構)の奨学金には、先述した給付型の「高等教育の修学支援新制度」と貸与型があります。給付型は、住民税非課税世帯とそれに準ずる世帯が利用できる制度のため、多くの学生が利用するのは貸与型です。

貸与型の奨学金には、以下の2種類があります。

- 第一種奨学金(無利子)

- 第二種奨学金(有利子)

第一種・第二種奨学金は、それぞれ学力基準と家計基準を満たせば申込みが可能です。なお、2つは併用することもできます。第一種・第二種奨学金を申込んだ人は、入学時の一時金として貸与する「入学時特別増額貸与奨学金(有利子)」にも申込めます。

これは国の教育ローンを利用できない世帯の学生が対象で、入学時に10万~50万円を上乗せして貸与する1回のみの奨学金です。そのため、基本的には入学時特別増額貸与奨学金のみで申込むことはできません。

JASSOの奨学金の詳細については、「奨学金制度の種類と概要」(JASSO)をご覧ください。

地方自治体の奨学金

独自の奨学金制度を設けている地方自治体もあります。地方自治体の奨学金は、日本学生支援機構の奨学金と同様に成績や家計の状態によって判断されます。

例えば東京都大田区では、経済的理由から就学が困難な方向けに無利子の奨学金貸付制度(大学等)を設けています。月額貸付金額は国公立が3万5,000円以内、私立が4万4,000円以内です。

さらに、「福祉人材確保奨学金制度(旧人材確保型特別減免制度)」が令和6年4月より開始しています。この制度は、貸付終了後に区内福祉関連施設等で勤務するといった一定要件を満たすことで、奨学金の返還金を一部または全額が減免されます。

ただし、奨学金制度を設けていない自治体もあるため、お住まいの自治体で制度の有無や条件を確認しましょう。

民間団体の奨学金

民間企業などが設立した団体の奨学金制度もあります。多くが返済義務のない給付型で、募集は団体に依頼を受けた大学でおこなわれ、応募条件は運営団体によって異なります。

例えば以下は、株式会社大林組が設立した「公益財団法人大林財団」の2025年度の国内奨学金の応募資格を抜粋したものです。

次の要件をすべて満たす者とします。

- 2026年4月1日現在において大学1年生又は2年生であり、22歳以下である者

- 就業経験のない者(アルバイト除く)

- 都市に関連ある分野の実業、実務又は学術研究に将来従事しようとする者(学部・専攻は問いません)

- 人物、学業、健康ともに優れている者

- 経済的な理由で就学が困難な者

本人の属する世帯の父母(父母がいない場合は、祖父母などその家計の支持者)の税込年収の合計が原則800万円以下とします。(退職金等、臨時的な収入は含めません。) - 奨学生採択決定通知書授与式および奨学生交流会等、当財団の行事に出席できる者。

上記のように、財団の行事に出席するなどの条件が求められるものもあれば、そのような条件のない奨学金もあるため、ご自身に合ったものを選びましょう。また、募集時期も団体によって異なるので、各大学の奨学金窓口に確認してください。

このようにさまざまな奨学金制度がありますが、貸与型を利用する場合は返済について考える必要があります。

下記記事では、奨学金を滞納してしまった場合のリスクや対処法について詳しく解説していますので、ぜひ参考にしてください。

大学独自の支援制度を利用する

入学金・授業料の免除や納入猶予を設けるなど、独自の支援制度を実施している大学もあります。

ご自身の通う大学にどのような支援制度があるのか、一度大学へ相談してみましょう。申請期限が決まっている場合もあるため、早めの相談をおすすめします。

なお、制度を受けられても、入学金や授業料をいったん納入してから返還となる場合もあります。一時的に学費を立て替えることも考慮しておきましょう。

母子父子寡婦福祉資金貸付金を利用する

20歳未満の子を扶養しているひとり親や寡婦等であれば、「母子父子寡婦福祉資金貸付金」を利用できる場合があります。この制度は、返済期間20年以内(専修学校一般課程は5年以内)と長めに設定されており、学校を卒業してから無理のないペースでの返済が可能です。

母子父子寡婦福祉資金貸付金は、借入れの目的によって種類が分かれています。大学の学費に利用できるのは、「修学資金(無利子)」です。

「修学資金(無利子)」の貸付金額は、以下の通りです。

| 教育機関 | 貸付限度額 |

|---|---|

| 大学 | 月額146,000円 |

| 大学院(修士課程) | 月額132,000円 |

| 大学院(博士課程) | 月額183,000円 |

生活福祉資金貸付制度を利用する

「生活福祉資金貸付制度」は、低所得者や高齢者、障害者が安定した生活を送るために資金を貸付けてくれる制度です。制度のなかには、低所得世帯の学生が大学へ進学する際の費用を支援する「教育支援資金」があります。

世帯所得の要件を満たしていれば、大学の入学に必要な費用の貸付けが可能です。貸付金額は、就学支援費が50万円以内、修学に必要な費用を貸付ける教育支援費が月6万5,000円以内です。ただし、とくに必要と認められた場合は、修学に必要な費用の1.5倍まで貸付けができます。

なお、教育支援資金は無利子で借りられますが、利用には連帯借受人(借受人と連帯して債務を負担する人)が必要です。

家庭の経済状況に不安がある方は、選択肢のひとつとして検討してみましょう。

教育ローンを利用する

奨学金の利用は難しい、または奨学金では学費が足りないといった場合は、教育ローンを検討しましょう。

教育ローンには、以下の2種類があります。

- 国の教育ローン(教育一般貸付)

- 民間の教育ローン

それぞれの教育ローンを詳しく見ていきます。

日本政策金融公庫の「教育一般貸付」を利用して学費を補う

日本政策金融公庫では、「教育一般貸付(国の教育ローン)」を提供しています。

JASSOの奨学金とも併用でき、金利は年2.95%で借入れ可能です。世帯年収が200万円以下の場合は優遇金利が適用されます。

ただし、利用するにあたり、子どもの人数によって世帯収入の上限額が異なるので注意が必要です。子ども1人あたりの借入れ限度額は350万円ですが、自宅外通学や大学院などの資金として利用する場合は450万円となります。

詳しくは、以下の日本政策金融公庫の公式Webサイトで確認してください。

民間の教育ローンを利用して学費を補う

国の教育ローンの利用が難しい場合は、民間の教育ローンを検討しましょう。

民間の教育ローンは世帯収入の上限がありません。ただし、安定した収入があることや、保証会社の保証を受けることなどが条件となるケースがあります。

幅広い教育資金の使いみちに対応していますが、授業料の納付書など、資金使途の分かる資金使途確認書類の提出を求められる場合があります。

下記記事では、国と民間の教育ローンの違いについて詳しく解説していますので、参考にしてください。

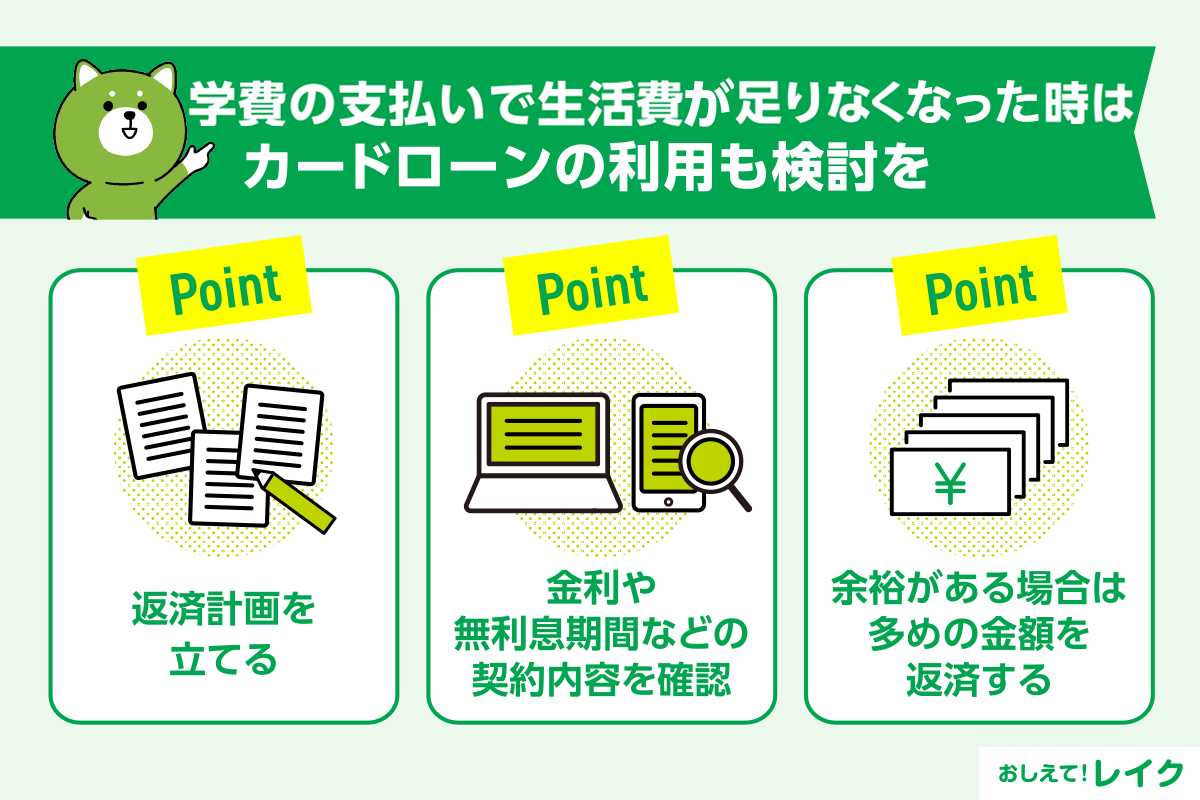

学費の支払いで生活費が不足するときはカードローンの利用も検討を

大学の学費の支払いができても、その影響によって生活費が足りなくなるケースもあるでしょう。生活費に困った場合は、カードローンも一つの選択肢として検討しましょう。

一般的に教育ローンや奨学金を利用する際は、審査に時間がかかり、すぐに借入れはできません。しかし、カードローンであれば即日融資が受けられる場合があります。

レイクでは、21時(日曜日は18時)までにご契約が完了した場合は、その日のうちにお振込みによるお借入れが可能です。お急ぎの方もご利用できます。

- 一部金融機関および、メンテナンス時間等を除く。

なお、下記記事ではカードローンの特徴や利用の流れについてそれぞれ詳しく解説していますので、ぜひ参考にしてください。

また、カードローンで即日融資を受ける方法についてはこちらで詳しく解説していますので、あわせてご覧ください。

カードローンを利用する際の注意点

早急にお金が必要な場合には、借入れまでの時間が比較的短いカードローンが適しています。ただし、カードローンは利用限度額の範囲内であれば繰り返し借入れができるという利便性がある一方で、下記のような注意点もあります。

- 返済計画を立てる

- 金利や無利息期間などの契約内容を確認する

- 余裕がある場合は多めの金額を返済する

それぞれのポイントを解説します。

返済計画を立てる

返済計画とは、「毎月の収入からどれだけ返済できるか」「何ヵ月間で完済するのか」といった見通しを立てることです。返済計画を立てることで、無計画な借入れを繰り返したり返済が長期化したりするリスクを防げます。

お金を借りると元金に利息を上乗せした金額を返済する必要があるため、毎月無理なく返済できる金額を決めたうえで借りるようにしましょう。

レイクの「ご返済シミュレーション」を利用すると、ご希望のお借入れ額から毎月のご返済額をシミュレーションでき、返済計画を立てやすくなります。また、毎月のご返済額からお借入れ可能額をシミュレーションすることも可能です。

カードローンはご利用限度額の範囲内であれば繰り返しお借入れができるため、追加でお借入れをするとご返済の途中でもお借入れ残高が増えます。追加のお借入れをした場合は再度シミュレーションを実施し、返済計画を立て直すようにしましょう。

このシミュレーションでの試算結果は参考値です。実際のご返済内容とは異なる場合があるので、あくまでもめやすとしてご確認ください。

カードローンの返済方法や返済できないときの対処法については、下記記事で詳しく解説していますので、参考にしてください。

金利や無利息期間などの契約内容を確認する

カードローンをご利用の際は、必ず金利やご利用限度額などのご契約内容をご確認ください。また、無利息サービスをご利用の場合は、いつまで無利息期間が適用されるのかもご確認ください。

レイクでは、Webでお申込み、はじめてご契約などの諸条件を満たしたお客さまは365日間の無利息サービスをご利用いただけます。

- 365日間無利息

ご利用条件:Web申込み・はじめてのご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)かつご契約後59日以内に収入証明書類の提出とレイクでの登録完了が必要

上記ご利用条件を満たさない方は60日間無利息または30日間無利息をご利用いただけます。

- 60日間無利息(Web申込みかつはじめてのご契約、ご契約額が50万円未満)

- 30日間無利息(自動契約機または電話申込みかつはじめてのご契約)

さらに、「1秒診断」では、簡単な項目を入力するだけで、お借入れが可能かどうかを事前に診断することも可能です。

なお、レイクの無利息期間開始日は「ご契約日の翌日から」となります。「お借入れ日の翌日から」ではありませんのでお気をつけください。

また、無利息期間経過後は通常金利が適用されます。

無利息期間中にもご返済日があります。会員ページでご返済日をご確認いただき、ご返済に遅れないようご注意ください。なお、ご返済が遅れた場合など、無利息期間が終了いたします。

下記記事では、カードローンの金利の仕組みや計算方法について詳しく解説していますので、ぜひ参考にしてください。

下記記事では、無利子でお金を借りる方法について詳しく解説していますので、あわせてご覧ください。

余裕がある場合は多めの金額を返済する

カードローンでは毎月決まった金額を返済しますが、これはあくまでも最低返済額であり、余裕がある場合は多めの返済も可能です。

例えば、ボーナスなどの臨時収入があったときや資金的に余裕があるときは、繰上げ返済を検討しましょう。繰上げ返済をすることで、完済までの期間を短くでき、利息を含む総返済額を抑えられます。

なお、カードローンの利息は、お借入れしている日数分で利息が計算されます。

利息=お借入れ額×貸付利率(年率)÷365日(うるう年は366日)×お借入れ日数

ただし、カードローン会社によっては繰上げ返済に手数料がかかる場合もあるため、あらかじめ確認しておきましょう。

レイクでは銀行振込みやスマホATM、提携ATMで一括返済や追加返済をご利用いただけます。さらにWeb返済サービスをご利用の場合は手数料がかからず、曜日や時間を問わずに返済できます。ぜひご利用ください。

下記記事では、カードローンの一括返済の方法や注意について詳しく解説していますので、参考にしてください。

学生がカードローンを利用する際のよくある質問

学生がカードローンを利用する方法について、疑問を抱く方も多いでしょう。

ここでは以下のよくある質問にお答えします。

- 学生でもカードローンを利用できますか?

- 親にバレずに借りることはできますか?

- 学生ローンとの違いは何ですか?

学生でもカードローンを利用できますか?

大学生でもカードローンに申込むことは可能です。

多くのカードローンは、20歳以上で本人に安定した収入があること、十分な返済能力があることを基準に定めています。なお、一部の金融機関では、18歳から利用できる場合もありますが、高校生は原則として利用できません。

親にバレずに借りることはできますか?

カードローンを利用していることが親にバレる理由のひとつに、自宅に届いた郵送物を見られてしまうケースがあります。そのようなリスクを避けたい方におすすめなのが、Web完結型のカードローンです。

Web完結型のカードローンであれば、申込みから契約までをすべてインターネット上で完結でき、原則として自宅に郵送物が届くことはありません。

ただし、以下のようなケースでは、親に連絡がいく可能性があるため注意が必要です。

- 審査時に緊急連絡先として親族の情報を求められることがある

- 返済が滞った場合、本人確認や督促のために自宅や緊急連絡先へ電話や郵送があることがある

どうしても返済が難しくなった場合は、放置せずに金融機関へ早めに連絡し、返済条件の変更などを相談することが大切です。

学生ローンとの違いは何ですか?

学生ローンは、18歳以上の学生を対象にしたローンで、比較的少額を借入れられるのが特徴です。学生ローンで借入れられる金額は、一般的に10~50万円程度でカードローンと比べると少額の設定になっています。

借りすぎを防げる点はメリットですが、50万円以上の借入れを希望する場合はカードローンの利用を検討してもよいでしょう。

なお、学生ローンも高校生の利用を不可としている金融機関がほとんどです。

まとめ

本記事では、大学の学費が払えない場合の対処法について詳しく解説してきました。

学費が払えない場合の対処法は、以下の通りです。

- 親族に相談する

- 休学してお金を稼ぐ

- 大学に延納・分納・減額を相談してみる

- 高等教育の修学支援新制度を利用する

- 奨学金を利用する

- 大学独自の支援制度を利用する

- 母子父子寡婦福祉資金貸付金を利用する

- 生活福祉資金貸付制度を利用する

- 教育ローンを利用する

学費を滞納し、大学からの通知や督促を無視し続けると、除籍処分を受けてしまう可能性があります。大学を除籍になると、「退学証明書」や「在学証明書」が発行されないことがあるため、将来的な就職活動に影響を及ぼすかもしれません。

本記事で紹介した学費が払えない場合の対処法を参考に、家族とも話し合いながら早めに対処することが大切です。

監修者:

赤上 直紀(あかがみ なおき)

プロフィール:

元銀行員。若年層から高年層まで幅広い資産運用の提案を行う。メディアを通じて、より多くのお客さまに金融の知識を伝えたい気持ちが強くなり、退職を決意。現在は、編集者として金融機関を中心にウェブコンテンツの編集・執筆業務に従事している。

資格情報:

1級ファイナンシャル・プランニング技能士