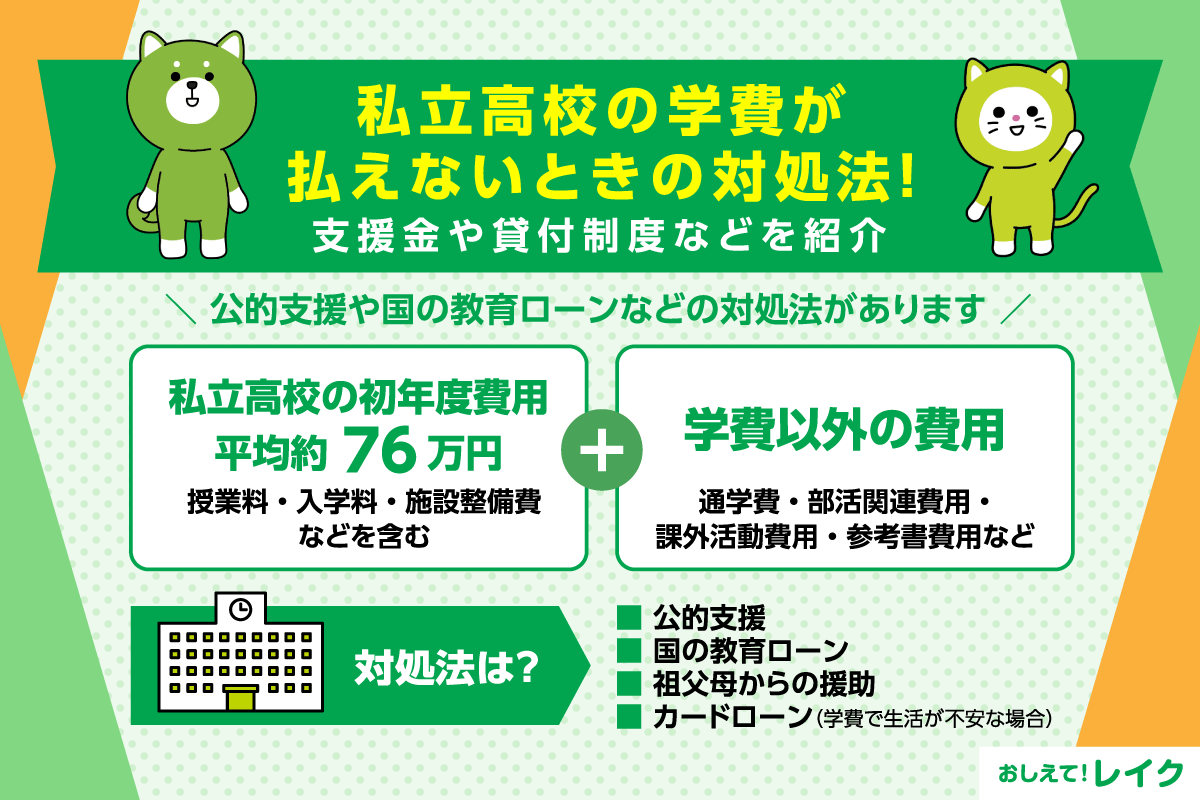

私立高校の学費が払えないときの対処法!

支援金や貸付制度などを紹介

更新日:2025年12月18日

公開日:2022年9月30日

私立高校の学費が、家計の負担になることもあります。たとえば、公立高校への入学を希望していたものの、入試の結果で私立高校に行くことになり、学費が高くてすぐに払えないケースもあるでしょう。

私立高校の学費が払えない場合には、公的支援や国の教育ローンなどを活用できる場合があります。利用できる方法を紹介するので、ぜひ参考にしてください。

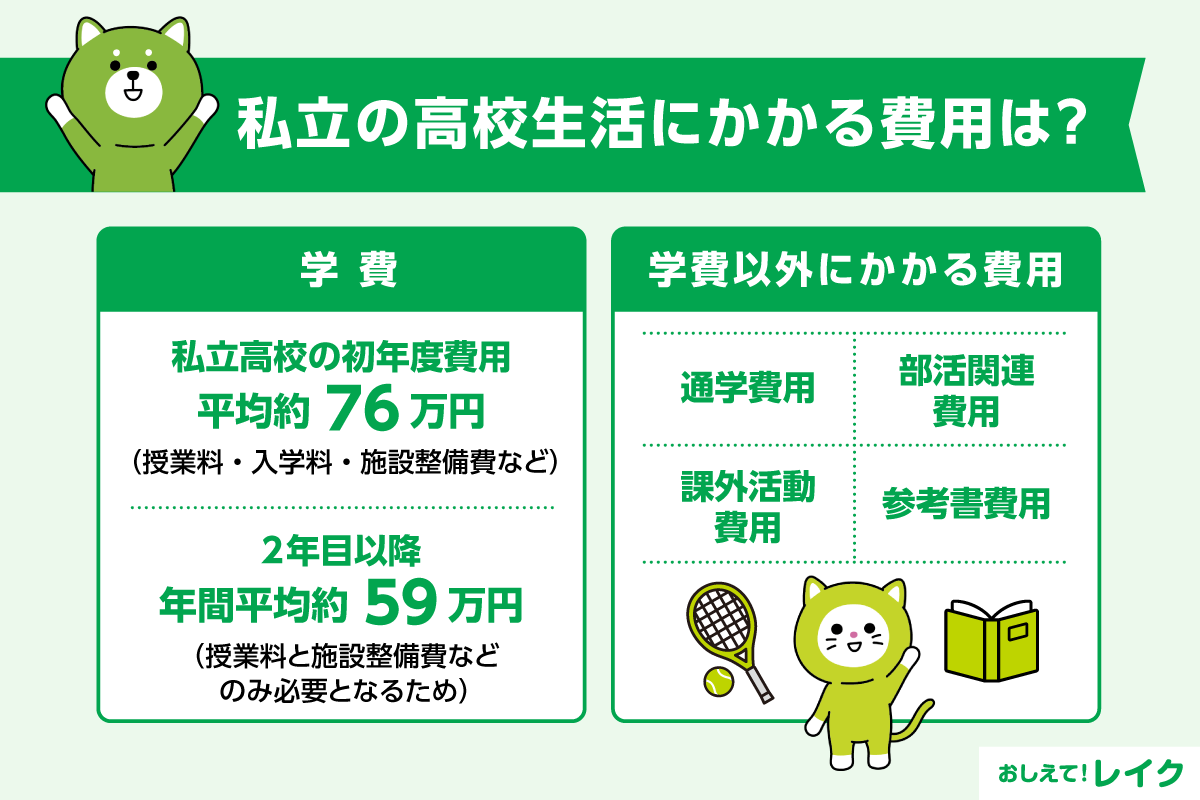

私立高校の初年度にかかる費用は平均約76万円

令和4年度の文部科学省の調査によれば、私立高校(全日制)の初年度にかかる平均費用は約76万円です。2年目以降は授業料と施設整備費などのみ必要となるため、年間平均約59万円になります。

| 私立高校(全日制) | |

|---|---|

| 授業料 | 445,174円 |

| 入学料 | 164,196円 | 施設整備費など | 149,510円 |

学費以外にかかる費用

高校に通うときは、学費以外にも次の費用がかかります。

- 通学費用

- 部活関連費用

- 課外活動費用

- 参考書費用

それぞれの費用について見ていきましょう。

通学費用

徒歩や自転車での通学が難しい場合は、公共交通機関の通学定期券の代金がかかります。また、自転車で通学する場合でも、自転車購入代や整備代などがかかります。

ご自宅と最寄り駅が遠い場合は、通学定期券の代金に加えて、自転車購入代や駐輪場代がかかることもあるでしょう。また、雨や雪などで自転車通学が難しいときは、臨時でバス代などが必要になることもあります。

部活関連費用

部活動をする場合は、部費が必要です。また、運動部であれば部費と別途にユニフォーム代やシューズ代、試合・大会の遠征費用もかかります。ほかにも、野球部ならばグローブ、テニス部ならラケットなど道具の購入やメンテナンスにもお金がかかります。

また、文化部でも部費以外の費用がかかることもあります。たとえば吹奏楽部であれば自分専用の楽器を購入したり、外部レッスンを受講したりする費用がかかるかもしれません。入部前におおよその費用総額を確認しておくと安心です。

課外活動費用

修学旅行や遠足などの課外活動の費用は、学費とは別途請求されることが一般的です。行先が海外の場合は、旅行費用に加え、パスポート取得費用やスーツケースの購入・レンタル費用なども必要になります。

また、課外活動として、学習塾やお稽古事に通うケースもあります。授業料やレッスン代、交通費などもかかるため、年間でかかる金額をあらかじめ確認しておきましょう。

参考書費用

学校や教科によっては、教科書のほかに参考書が必要になることがあります。参考書の費用は授業料には含まれていないことが一般的のため、別途準備しておくことが必要です。

学校で指定されていない参考書を購入するケースもあります。また、学習塾で参考書や問題集の購入を指示されることもあり、1冊の値段は高くなくても数が増えると負担も大きくなるでしょう。

私立高校の学費が払えない場合に起こること

学費が未納の場合、まずは学校から入金するように連絡が届きます。連絡を受けたにもかかわらず数ヵ月未納の状態が続くと、進級や卒業ができなくなったり、退学を余儀なくされたりすることもあります。

高校を退学(中退)することで、子どもの進路だけでなくその後の人生にも大きな影響を与えます。経済的な理由による退学を回避するためにも、事前にどの程度の教育費がかかるのか見積もっておき、計画的に準備するようにしてください。

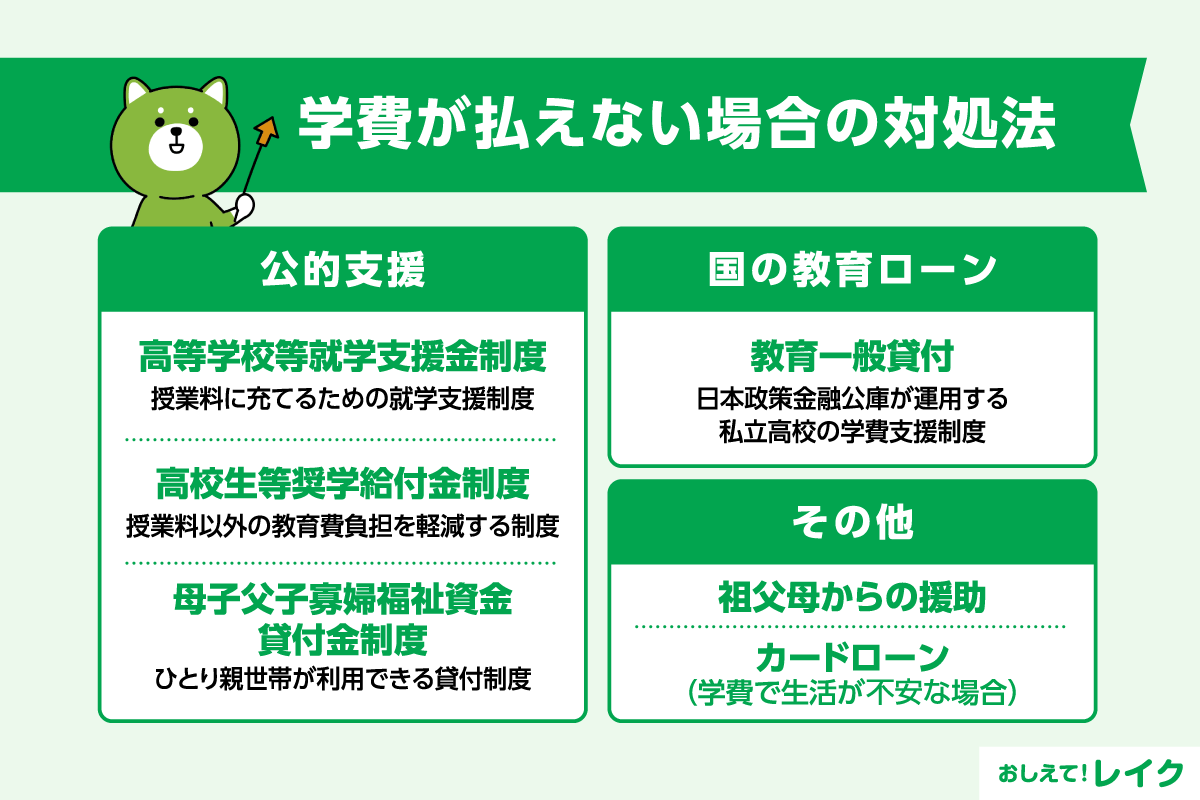

私立高校の学費が払えない場合の対処法

私立高校への進学を予定している場合は、学費が払えない事態を回避するためにも、利用できる制度などを知り、入学前に計画を立てておくことができます。

公的な制度の中には、入学後に申請できる方法もあります。予定外に私立高校に入学した場合は、ぜひ利用を検討してみてください。

高等学校等就学支援金制度

令和2年4月から私立高校の授業料は実質無償化になりました。しかし、すべての場合で無償化が適用されるわけではありません。

下記の計算式で求めた金額が154,500円未満の場合は、公立高校に通う子ども1人に対して上限118,800円、私立高校(全日制)に通う子ども1人に対して上限396,000円が支給されます。しかし、私立高校に通っていても、所得制限にかかってしまった場合は118,800円しか受け取れません。

- 保護者などの課税標準額(課税所得額)×6%-市町村民税の調整控除額

上記の計算式で求めた金額が154,500円以上304,200円未満の場合には、私立高校(全日制)に通っている子ども1人に対して上限118,800円が支給されます。高等学校等就学支援金制度は原則として入学前に申請しますが、都道府県ごとに申込みのタイミングが異なるので確認しておきましょう。

高校生等奨学給付金制度

高校生等奨学給付金制度とは、生活保護世帯と住民税非課税世帯向けの授業料以外の教育費負担軽減のための制度です。たとえば、教科書費や教材費、教科外活動費、修学旅行費などに活用できます。私立高校に通う場合には、以下の金額が給付されます。

- 生活保護受給世帯【全日制等・通信制】:年額5万2,600円

- 非課税世帯【全日制等】(第一子):年額13万4,600円

- 非課税世帯【全日制等】(第二子以降):年額15万2,000円

- 非課税世帯【通信制・専攻科】:年額5万2,100円

母子父子寡婦福祉資金貸付金制度

母子父子寡婦福祉資金貸付金制度とは、ひとり親世帯が利用できる貸付制度です。通っている高校が公立か私立か、ご自宅から通学しているかなどによって借りられる金額の上限が異なります。

私立高校のご自宅外通学の場合の貸付限度額は月額52,500円です。無利息で、高校卒業後6ヵ月間は据置期間となりますので、当該期間中は返済の必要がありません。

教育一般貸付(国の教育ローン)

日本政策金融公庫では私立高校の学費に使える「教育一般貸付(国の教育ローン)」を提供しています。

ひとり親家庭や子どもが3人以上いる一部の世帯、年収が200万円以内の世帯などは優遇金利が適用されます。ただし、子どもの人数によって収入制限が変わるので確認が必要です。

祖父母に援助してもらう

私立高校の学費の納付が難しい場合は、お子さまの祖父母に援助してもらうこともできるかもしれません。本来であれば年間110万円を超える贈与に関しては、贈与税が課せられます。しかし、2023年3月31日までに祖父母などの直系尊属から教育資金の一括贈与を受ける場合は、1,500万円までは贈与税が非課税となります。

ただし、この非課税特例の適用を受ける場合には、事前に教育資金非課税申告書の提出が必要です。一度、お子さまの祖父母とも話し合い、援助を受けられないか相談してみましょう。

身内の方からお金を借りる、援助してもらうのに抵抗がある方もいらっしゃるかもしれません。下記記事では、親族や友人にお金を借りる際にどのように伝えれば理解を得やすいのか、借りる前に誰に相談すればよいのかを解説しています。

また、ここまでご紹介したような学費が足りない場合の対処法、利用できる制度については下記記事でも解説していますのであわせて参考にしてください。

学費の支払いで生活費が不足したときは消費者金融系カードローンの利用も検討

私立高校の学費は支払えたものの、そのために生活費に困ってしまうことがあるかもしれません。特に授業料を納付する時期は家計が厳しくなることが想定されます。

不測の事態により一時的に生活費に困った場合は、カードローンの利用も検討できるでしょう。教育ローンや奨学金などを利用する際は審査に時間がかかりますが、消費者金融系カードローンは申込んだ即日に借りられることもあります。すぐにお金が必要な場合は、カードローンで対応することも検討してみましょう。

レイクでは、21時(日曜日は18時)までにご契約が完了した場合は、その日のうちにお振込みによるお借入れに対応できることがあります。お急ぎの方にもご利用いただきやすいでしょう。

- 一部金融機関および、メンテナンス時間等を除く。

また、レイクではじめてのご契約の場合であれば、無利息サービスもご利用いただけます。

無利息期間内にお借入れ額を全額ご返済される場合には、利息は発生しません。今すぐ借りたいときだけでなく、短期間だけのお借入れをご検討の方にもご利用いただけます。

消費者金融系カードローンの特徴や利用の流れ、審査について詳しく知りたい方は下記記事もあわせてご覧ください。

また、前述のとおり、消費者金融系カードローンでは即日融資や土日祝日のお申込み、お借入れに対応しているところもあります。下記記事では即日融資を受ける方法や、お申込み前に確認するべきことを詳しく解説していますので参考にしてください。

カードローンを利用する際の注意点

カードローンは、ご利用限度額の範囲内で繰り返しお借入れが可能です。このようなカードローンの特性上、ご利用の際には次の3点にご注意ください。

- 返済計画を立てる

- 金利や無利息期間などの契約内容を確認する

- 余裕がある場合は多めの金額を返済する

以下で詳しく解説します。

返済計画を立てる

お金を借りると返済が始まります。借りる前に無理のない返済計画を立てておくことが重要です。毎月無理なくご返済できる金額はどのくらいなのか、いつまでに完済するのか計画を立ててから、カードローンにお申込みください。

また、カードローンはほかのローンとは異なり、ご利用限度額の範囲内で繰り返しお借入れが可能です。追加でお借入れすると毎月のご返済額やご返済期間が変わることもあるため、その都度、返済計画を立て直すことが大切です。

カードローン会社の公式サイトには、返済シミュレーション機能があります。

レイクの場合、「ご返済シミュレーション」でご返済額やご返済回数をシミュレーションできます。ご希望契約額の入力と無利息期間を選択すれば、毎月のご返済額とご返済回数が試算できます。

毎月のご返済額からお借入れ可能額を調べることもできます。ぜひご活用ください。

- このシミュレーションでの試算結果は参考値です。実際のご返済内容とは異なる場合があるので、あくまでもめやすとしてご確認ください。

カードローンの返済期日に遅れてしまった場合に生じるリスクや、遅れた場合の対処法について、下記記事で詳しく解説していますので参考にしてください。

金利や無利息期間などの契約内容を確認する

カードローンをご利用の際は、必ず金利やご利用限度額などのご契約内容をご確認ください。また、無利息サービスをご利用の場合は、いつまで無利息期間が適用されるのかもご確認ください。

レイクでは、Webでお申込み、はじめてご契約などの諸条件を満たしたお客さまは365日間の無利息サービスをご利用いただけます。

- 365日間無利息

ご利用条件:Webでお申込み・はじめてのご契約、ご契約額が50万円以上かつご契約後59日以内に収入証明書類の提出とレイクでの登録完了が必要

上記ご利用条件を満たさない方は60日間無利息または30日間無利息をご利用いただけます。

- 60日間無利息(Web申込みかつはじめてのご契約、ご契約額が50万円未満)

- 30日間無利息(自動契約機または電話申込みかつはじめてのご契約)

さらに、「1秒診断」では、簡単な項目を入力するだけで、お借入れが可能かどうかを事前に診断することも可能です。

なお、レイクの無利息期間開始日は「ご契約日の翌日から」となります。「お借入れ日の翌日から」ではありませんのでお気をつけください。

また、無利息期間経過後は通常金利が適用されます。

無利息期間中にもご返済日があります。会員ページでご返済日をご確認いただき、ご返済に遅れないようご注意ください。なお、ご返済が遅れた場合など、無利息期間が終了いたします。

カードローンの金利については下記記事でも詳しく解説しています。金利の仕組みや計算方法についても分かりやすい内容になっていますので、ぜひ参考にしてください。

また、消費者金融系カードローンの無利息サービスを利用する際の注意点については、下記記事でも詳しく解説しています。

余裕がある場合は多めの金額を返済する

家計に余裕がある場合は、多めの金額をご返済いただくことで利息が少なくなり、返済総額も減ります。カードローンの利息は、以下の計算式で算出します。

利息=お借入れ額×貸付利率(年率)÷365日(うるう年は366日)×お借入れ日数

上記の式からわかるとおり金利の高さだけでなく、お借入れ額が多いほど利息額が増え、ご返済総額も多くなります。

利息の負担を減らすためにも、余裕がある場合は約定返済額よりも多めの金額をご返済ください。

下記記事では、カードローンの一括返済の方法や注意点について詳しく解説しています。

まとめ

私立高校の授業料は実質無償化になったとはいえ、所得制限があり、すべての方が無償化を利用できるわけではありません。また所得条件を満たしている場合でも、受給できる金額に上限があるため、基準よりも授業料が高額な場合や入学金、施設整備費などの支援が得られるわけでもありません。

子どもが私立高校に行く可能性がある場合は、入学する前に対策を練ることが必要です。また、一時的に生活費に困った際はカードローンなども利用して、家計の維持を図りましょう。

監修者:

古関 俊祐

プロフィール:

東京都江戸川区出身。中央大学法学部卒。弁護士登録後から大手法律事務所にて消費者金融、銀行ローン各社との債務整理、過払金請求事件を多数取り扱い、現在も多くの依頼者からの相談を受けている。これまでの債務整理案件の取扱い実績は数百件に上る。また、債務整理案件だけでなく、保険や不動産など財産にまつわる問題、離婚や相続といった家庭内の問題などさまざまな問題について手広く対応し多角的視点から問題解決を図るプロフェッショナルとして活躍している。現在は、地元である東京都葛飾区の新小岩駅前にて弁護士法人新小岩法律事務所の代表弁護士として活動している。

資格情報:

弁護士