カードローンの利用限度額とは?

審査内容や増額する方法・注意点など紹介

更新日:2026年1月22日

公開日:2022年7月12日

カードローンは、自由に好きな金額を借りられるわけではなく、審査によって設定される「利用限度額」がお借入れの上限額となります。

利用限度額が高いほどお借入れできる金額は多くなるため「利用限度額がどのように決まるか知りたい」という方もいるのではないでしょうか。

この記事では、利用限度額を決定する際におこなわれる審査の内容や、利用限度額の増額方法、また増額するメリットや注意点を分かりやすくご紹介します。

カードローンを利用するにあたって覚えておくと便利な知識なので、ぜひ参考にしてください。

カードローンの利用限度額とは、お借入れできる上限額のこと

カードローンの利用限度額とはお借入れができる上限額のことです。利用限度額の範囲内であれば繰り返しお借入れができます。

ただし、利用限度額は審査によって個別に設定されるほか、カードローン各社によって上限が決まっているため、自分の希望する限度額が必ず設定されるわけではありません。

たとえば、レイクの場合はご融資額500万円が上限と決まっており、審査によってお客さまのご利用限度額が決まります。

以降でカードローンの利用限度額の決め方や注意点についてお伝えしていきますが、カードローンの特徴やメリット・デメリットもあらためて知りたいという方は下記記事も参考にしてください。

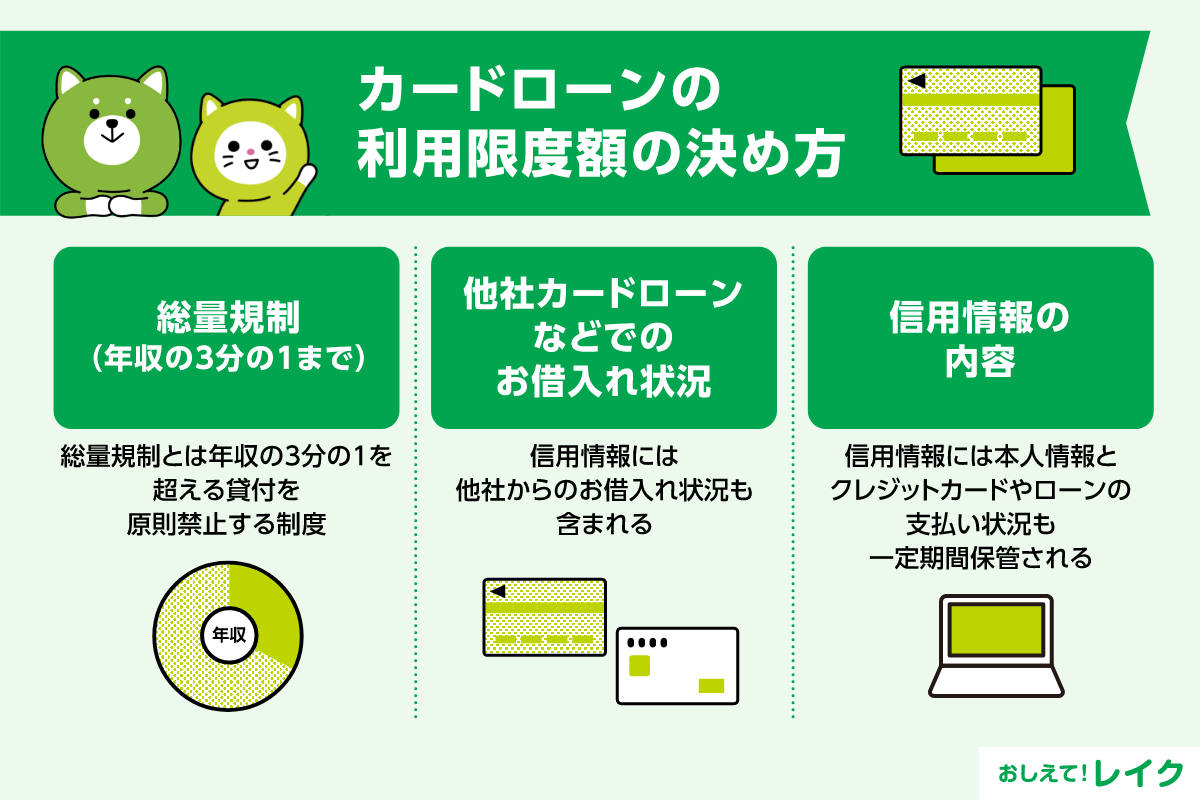

カードローンの利用限度額の決め方

審査の明確な基準などは一般的に公表されていません。

申込時に希望する利用限度額を伝えても、そのとおりになるかどうかは分かりません。審査で利用限度額の決定に影響する要素として考えられるものに、以下が挙げられます。

- 総量規制(年収の3分の1まで)

- 他社カードローンなどでのお借入れ状況

- 信用情報の内容

それぞれ以下で詳しくご紹介します。

総量規制(年収の3分の1まで)

総量規制とは、過度なお借入れから消費者を守るために、年収の3分の1を超える貸付を原則禁止する制度です。

総量規制は貸金業法で定められているため、貸金業者である消費者金融系カードローンは総量規制の対象となります。一方、銀行法に基づいて貸付をおこなっている銀行系カードローンは、総量規制の対象外です。

しかし、銀行系カードローンでも支払能力を超えた過度なお借入れを防止する目的で総量規制に準じた独自のルールを定めている場合もあるため、返済能力を大幅に超える利用限度額は設定されないことが予想されます。

総量規制の対象となる消費者金融系カードローンでは、利用限度額は年収の3分の1以下となると考えておきましょう。

なお「年収の3分の1まで」とは、既に利用している消費者金融やクレジットカード会社などのお借入れ額も含まれます。

監修者:古関 俊祐

総量規制は、過剰な貸付により月々の返済ができなくなることを防ぐために作られた制度です。

この制度により、ご自身が希望する金額を借りることができない可能性もありますが、返済に困り生活が破綻することを防ぐためのものですので、ご自身の生活を守るためと理解しましょう。

総量規制の制度詳細や対象外となるローンについては、下記記事でも解説していますのであわせてご覧ください。

また、転職したばかりで収入に変化があればカードローン審査に影響をおよぼす可能性があります。転職時のカードローンご利用の注意点について下記記事で解説していますので参考にしてください。

他社カードローンなどでのお借入れ状況

カードローンを提供している会社では、審査にあたって申込者の信用情報を照会します。

信用情報とは国から指定された第三者機関(信用情報機関)に登録されている情報のことをさし、クレジットカードやローンの利用状況が登録されています。

信用情報には他社からのお借入れ状況も含まれるため、審査の段階で申込者にどのくらいのお借入れがあるか明らかになります。

前述のとおり総量規制は年収の3分の1を超えるお借入れを禁止としています。たとえば、年収が300万円の方は、総量規制に基づくと利用限度額の上限は100万円(年収の3分の1)となります。

そのため、既に他社からのお借入れが50万円ある場合、新しく申込むカードローンの利用限度額は50万円が上限になります。このように、申込者の情報を照会し、新たな利用限度額を設定することになります。

なお、総量規制は、貸金業者からのお借入れ額の上限を制限するものであり、必ず年収の3分の1までは借りられるわけではありません。

他社でのお借入れ状況を申告しなければならない理由について、下記記事でも詳しく解説しています。

信用情報の内容

ここまで解説したとおり、利用限度額の決定には総量規制が関係していますが、総量規制の範囲内でどのくらいの利用限度額に設定されるかは、信用情報の内容などが参考にされます。

信用情報には、氏名や性別、住所をはじめとする本人情報だけではなく、これまでのクレジットカードやローンの支払い状況が登録されており、一定期間保管されています。

もし支払遅延・延滞、債務整理などが信用情報に登録されている場合、新しく申込むカードローンの審査に影響を与え、利用限度額が低く設定されることも考えられるでしょう。

信用情報の内容によっては、利用限度額が低く設定される以前に、審査の通過が難しくなることもあります。

現在クレジットカードやローンを利用している場合は、滞りなく支払いをおこなうことが大切です。

信用情報として登録される内容や開示方法について、下記記事で詳しく解説していますので参考にしてください。

カードローンの利用限度額について知っておきたいこと

カードローンの利用限度額は高いほど使える額が大きくなるため便利ですが、以下の点は覚えておきましょう。

- 利用限度額を多くしたくても申告する情報は偽ってはいけない

- 利用限度額に余裕があっても必要な金額だけ借りる

以下でそれぞれ詳しくご紹介します。

利用限度額を多くしたくても申告する情報は偽ってはいけない

利用限度額を多くしたいからといって、申告する年収やお勤め先、他社からのお借入れ状況などの情報を偽ってはいけません。

本人確認書類や在籍確認、信用情報にて事実確認がおこなわれるため、嘘の情報を申告しても審査が進むなかで明らかになります。

たとえば、他社からのお借入れが少ないほど審査に通過できる確率は高まる可能性があるため、他社のお借入れ額を実際より少なく申告したい人もいるかもしれません。

しかし、他社からいくら借りているかは信用情報に登録されており、カードローン審査の信用情報確認の段階で明らかになります。

申告内容に虚偽の内容が含まれることが判明した場合、審査に通過できない要因となる可能性もあるため注意しましょう。

また、前述の在籍確認について、どのような確認がおこなわれるのか心配になる方も多いと思います。在籍確認の流れや確認項目について、下記記事で詳しく解説しています。また、在籍確認で職場に電話がかかってくる可能性を少なくする方法についてもご紹介していますので参考にしてください。

利用限度額に余裕があっても必要な金額だけ借りるようにする

審査によって決まった利用限度額が、予想よりも余裕がある金額だった場合でも、借りすぎには注意が必要です。

お借入れ額が多くなればなるほど毎月の返済額が多くなるほか、お借入れ額に応じて支払う利息も多くなります。

そのため、利用限度額に余裕がある場合でも必要な分だけお借入れをして、計画的に利用することが大切です。

監修者:古関 俊祐

信用情報にマイナスの情報が記録されてしまうと、数年単位の長期間にわたりローンのお申込みや審査に悪影響をおよぼし、新たにローンを組むことやクレジットカードを発行してもらうことができなくなります。

そのため今は新たなローンを組む予定がなかったとしても、長い目でライフプランを考えたときに支障が生じることになります。延滞には気をつけてお借入れとご返済をするようにしましょう。

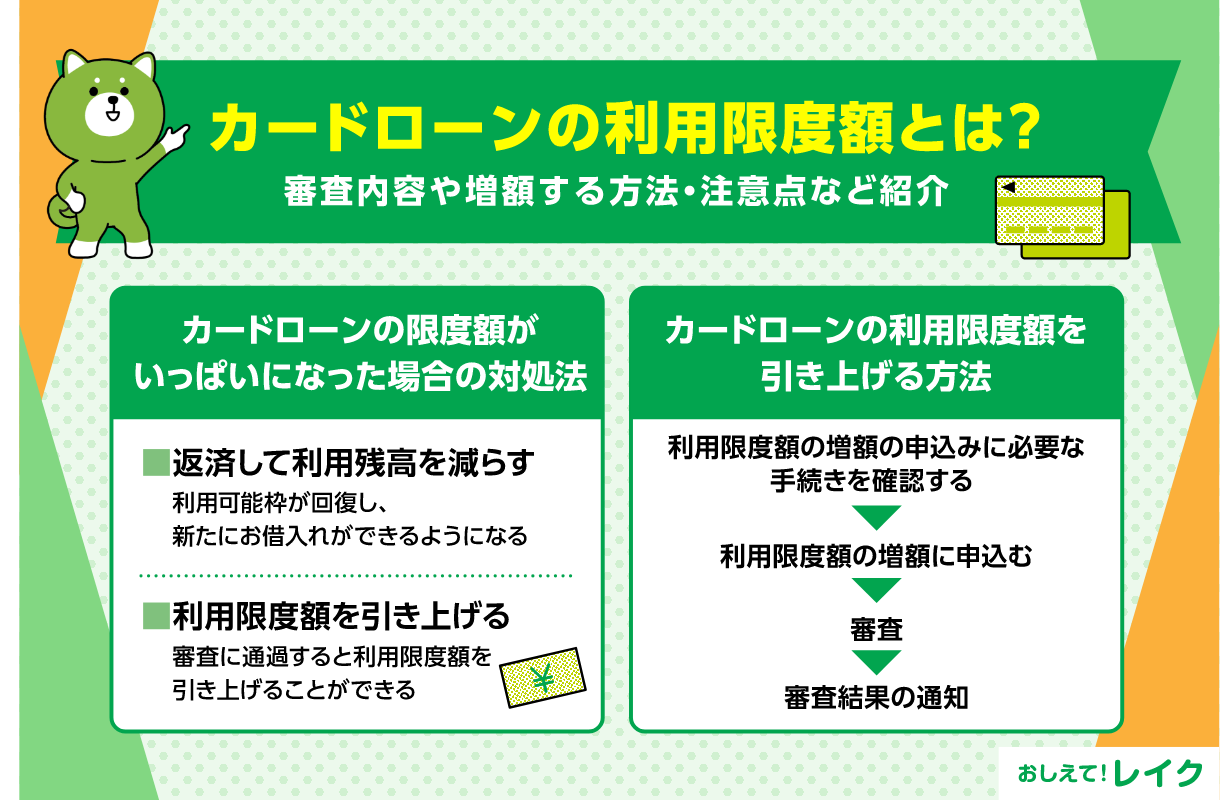

カードローンの限度額がいっぱいになった場合の対処法

カードローンの限度額を上限まで使い切ってしまった場合、以下の方法で対処すると再度お借入れが可能になります。

- 返済して利用残高を減らす

- 利用限度額を引き上げる

それぞれ詳しくご紹介します。

返済して利用残高を減らす

カードローンは返済して利用残高が減ると、利用可能枠が回復し、新たにお借入れができるようになります。

毎月の限度額に余裕を持たせたい場合、「追加返済」や「一括返済」を活用しましょう。追加返済とは、任意のタイミングで返済する方法です。

追加返済をおこなうことで、利用残高が減らせるため、利用限度額の枠が回復するほか、利息負担の軽減や返済期間の短縮もできます。たとえば、レイクではご返済日の15日前に返済すると、追加返済としてカウントされます。

一方、一括返済は任意のタイミングで完済する返済方法です。一括返済にて完済すると、利用限度額の枠が回復し、再度利用限度額の範囲内で追加のお借入れができます。

急な出費に備え、家計に余裕がある際には多めに返済しておくと安心です。

利用限度額を引き上げる

追加のお借入れが必要な場合や現状の利用限度額に不足を感じている場合、利用限度額を引き上げることも選択肢のひとつです。金融機関に増額を申込み、審査に通過すると利用限度額を引き上げることができます。

審査の際には、最新の収入証明書類などが必要になるため、事前に用意しておきましょう。増額申請に必要な書類や手順はカードローン各社のホームページで確認できます。

増額申請の詳しい申込手順や注意点は後述するので参考にしてください。

カードローンの利用限度額を引き上げる方法

カードローンの利用限度額が足りないと感じた場合、利用限度額の増額を申込むことで利用限度額を引き上げられる可能性があります。

利用限度額を増額するまでの流れは以下のとおりです。

- 利用限度額の増額の申込みに必要な手続きを確認する

- 利用限度額の増額に申込む

- 審査

- 審査結果の通知

それぞれの詳細を以下でご紹介します。カードローンに契約後、利用限度額が足りない際には役にたつので参考にしてください。

カードローンの利用限度額を増額する具体的なメリットについては、下記記事でも詳しく解説しています。

利用限度額の増額の申込みに必要な手続きを確認する

利用限度額の増額に申込む際にどのような手続きが必要になるか、事前に確認しておくことが大切です。

カードローン各社ではレイクを含め、契約後に利用限度額の増額を申込むための会員ページや窓口が設けられている場合が多いです。利用中のカードローンでは、どのような増額の申込方法があるのか確認しましょう。

また、利用限度額の増額を申込むと、再度審査がおこなわれます。その際、増額の申込時に収入証明書類の提出を求められる場合があります。

レイクでは、以下のいずれかの場合に収入証明書類のご提出をお願いしています。

- 当社のご利用限度額の総額が50万円を超える場合

- 当社のご利用限度額の総額と他社のお借入れ総額の合計が100万円を超える場合

- 既にご提出の収入証明書類の発行日から、3年以上経過している場合

利用限度額の増額に必要な手続きを事前に確認しておけば、スムーズに申込みができます。緊急で増額の必要がある場合には、事前にチェックしておくことをおすすめします。

利用限度額の増額に申込む

一般的なカードローンでは、契約後に会員ページや専用の窓口などから増額の申込みが可能です。

審査の基準などは一般的に非公開ですが、増額の申込みにあたり必要になる提出書類などはカードローン各社の公式ホームページなどで確認できるのでチェックしておきましょう。

レイクでは、現在のご利用限度額が足りないと感じた場合、お客さまの会員ページにて増額ができるかどうかをご確認いただけます。

また、増額をお申込みの際には収入を証明する書類として、以下に記載しているいずれかの書類のうち、最新のものの提出をお願いする場合があります。

- 源泉徴収票

- 給与明細書(直近2ヵ月分)

- 住民税決定通知書/納税通知書

- 確定申告書

- 所得(課税)証明書

なお、カードローンの最初の申込時に収入証明書類を提出していた場合、いくらまで増額できるかを正しく算出でき、急な増額が必要になったときにお手続きがスムーズになる可能性があります。

ただし増額申込みの際も審査はおこなわれるので、必ずしも増額申請が通るわけではないことに注意が必要です。

カードローンの審査で収入証明書類が不要なケースや、提出できない場合の対処法について、下記記事でも詳しく解説していますのであわせてご覧ください。

審査

増額の際にも契約時と同様に審査がおこなわれます。

前述のとおり、カードローン各社の審査基準は非公開ですが、収入の安定性や信用情報、お借入れ状況などが考慮されることが一般的です。

たとえば、カードローンと契約後、返済遅延などを起こしており、信用情報にマイナスな情報が登録されている場合は増額審査に通過できないかもしれません。

そのほか、増額後の金額が総量規制に抵触すると判明した場合も、審査に通過できないでしょう。

審査でチェックされるポイントを抑えておき、通過できない要因を作らないことが大切です。

カードローンの審査自体はどのような流れで進むのか気になる方もいるでしょう。カードローンの審査項目や、審査の流れは下記記事で解説していますのであわせてご覧ください。

審査結果の通知

増額の審査が完了すると、カードローン会社から審査結果が通知されます。

カードローン会社によって異なる場合がありますが、一般的にメールや会員ページ、電話などで通知されます。

審査に通過した場合は、実際に利用限度額が増額されているか会員ページなどで確認しましょう。

ただし、利用限度額の増額に申込むと、申込者の状況によっては利用限度額が現在より下がることもあります。以下の状況に当てはまる場合は注意しましょう。

- 前回の審査時より年収が下がっている

- 他社からのお借入れが増えている

- 返済遅延などにより信用力が下がっている

たとえば、前回の審査時よりも収入が下がってしまっていたり、他社からのお借入れ額が増えていたりする場合は、総借入れ額が収入に見合った利用限度額になるように調整され、減額されてしまう可能性があります。

上記の状況に当てはまり、減額の不安がある方は状況を改善してから申込むことをおすすめします。

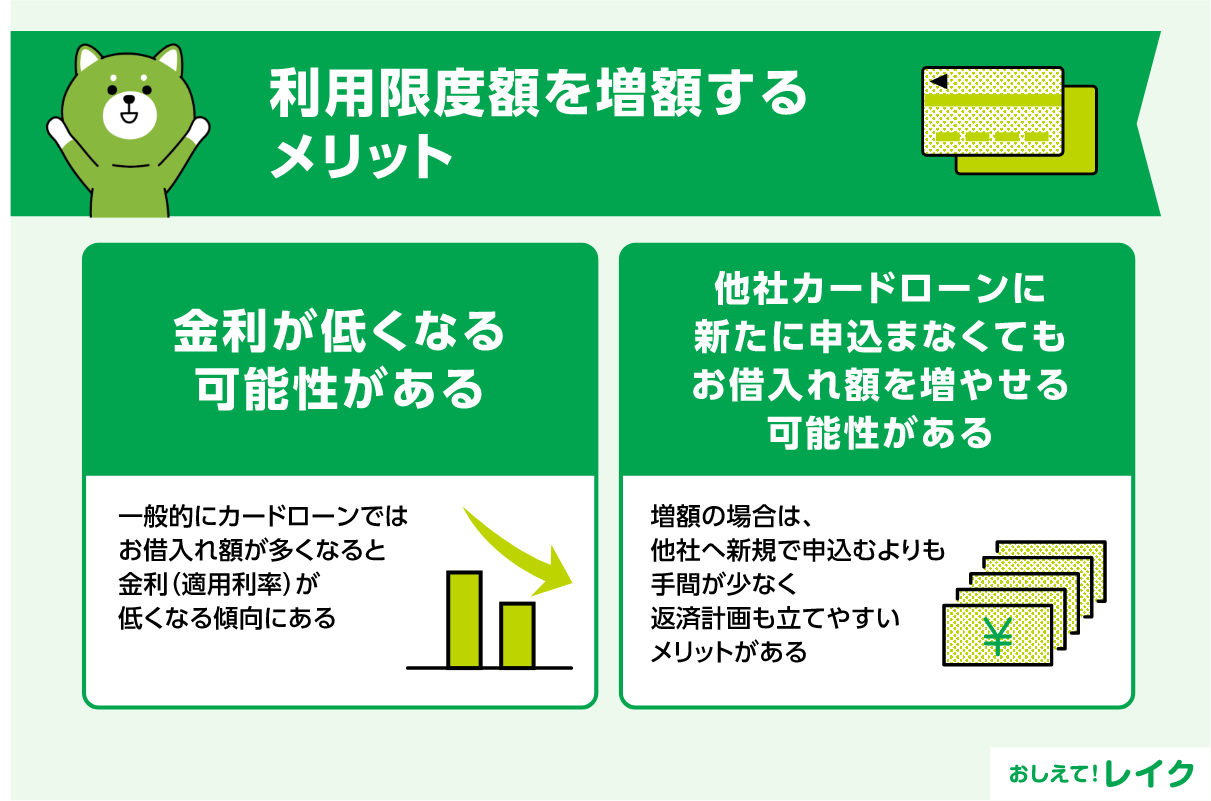

利用限度額を増額するメリット

利用限度額を増額するメリットとしては以下のような点が挙げられます。

- 金利が低くなる可能性がある

- 他社カードローンに新たに申込まなくてもお借入れ額を増やせる可能性がある

それぞれ以下で詳しくご紹介します。

金利が低くなる可能性がある

一般的にカードローンではお借入れ額が多くなると金利(適用利率)が低くなる傾向にあります。

利息制限法に基づき貸付額に応じて15.0%~20.0%の上限金利で貸付をおこなわなければならないためです。

- 元本の金額が10万円未満のときの上限金利→年20.0%

- 元本の金額が10万円以上から100万円未満のときの上限金利→年18.0%

- 元本の金額が100万円以上のときの上限金利→年15.0%

複数のカードローンに契約してお借入れを分散させるより、1社からまとめてお借入れして利用限度額を増額する方が、適用利率が下がって返済総額が少なくなる可能性があるということです。

カードローンの金利については下記記事でも詳しく解説しています。金利の仕組みや計算方法についても分かりやすい内容になっていますので、ぜひ参考にしてください。

他社カードローンに新たに申込まなくてもお借入れ額を増やせる可能性がある

現在契約しているカードローンで利用限度額が足りない場合、新しくほかのカードローンに申込む方法もあります。

しかし、新たなカードローン会社への申込みは、手続きや審査にともなう必要書類の提出など、それなりに手間がかかります。

お借入れするカードローンが複数になると、返済計画を立てにくいだけでなく、返済日の管理も大変になります。

一方、増額の場合は、現在利用中のカードローンの会員ページなどから申込めるため、手間が少ないというメリットがあります。

返済額や返済日は会員ページで簡単に確認できるので、返済計画も立てやすくなるでしょう。

カードローンを利用する際の注意点

カードローンは、ご利用限度額の範囲内で繰り返しお借入れが可能です。このようなカードローンの特性上、ご利用の際には次の3点にご注意ください。

- 返済計画を立てる

- 金利や無利息期間などの契約内容を確認する

- 余裕がある場合は多めの金額を返済する

以下で詳しく解説します。

返済計画を立てる

お金を借りると返済が始まります。借りる前に無理のない返済計画を立てておくことが重要です。毎月無理なくご返済できる金額はどのくらいなのか、いつまでに完済するのか計画を立ててから、カードローンにお申込みください。

また、カードローンはほかのローンとは異なり、ご利用限度額の範囲内で繰り返しお借入れが可能です。追加でお借入れすると毎月のご返済額やご返済期間が変わることもあるため、その都度、返済計画を立て直すことが大切です。

カードローン会社の公式サイトには、返済シミュレーション機能があります。

レイクの場合、「ご返済シミュレーション」でご返済額やご返済回数をシミュレーションできます。お借入れ希望額の入力と無利息期間を選択すれば、毎月のご返済額とご返済回数が試算できます。

毎月のご返済額からお借入れ可能額を調べることもできます。ぜひご活用ください。

- このシミュレーションでの試算結果は参考値です。実際のご返済内容とは異なる場合があるので、あくまでもめやすとしてご確認ください。

金利や無利息期間などの契約内容を確認する

カードローンをご利用の際は、必ず金利やご利用限度額などのご契約内容をご確認ください。また、無利息サービスをご利用の場合は、いつまで無利息期間が適用されるのかもご確認ください。

レイクでは、Webでお申込み、はじめてご契約などの諸条件を満たしたお客さまは365日間の無利息サービスをご利用いただけます。

- 365日間無利息

ご利用条件:Webお申込み・はじめてのご契約、ご契約額が50万円以上かつご契約後59日以内に収入証明書類の提出とレイクでの登録完了が必要

上記ご利用条件を満たさない方は60日間無利息または30日間無利息をご利用いただけます。

- 60日間無利息(Web申込みかつはじめてのご契約、ご契約額が50万円未満)

- 30日間無利息(自動契約機または電話申込みかつはじめてのご契約)

さらに、「1秒診断」では、簡単な項目を入力するだけで、お借入れが可能かどうかを事前に診断することも可能です。

なお、レイクの無利息期間開始日は「ご契約日の翌日から」となります。「お借入れ日の翌日から」ではありませんのでお気をつけください。

また、無利息期間経過後は通常金利が適用されます。

無利息期間中にもご返済日があります。会員ページでご返済日をご確認いただき、ご返済に遅れないようご注意ください。なお、ご返済が遅れた場合など、無利息期間が終了いたします。

余裕がある場合は多めの金額を返済する

家計に余裕がある場合は、多めの金額をご返済いただくことで利息が少なくなり、ご返済総額も減ります。カードローンの利息は、以下の計算式で算出します。

利息=お借入れ額×貸付利率(年率)÷365日(うるう年は366日)×お借入れ日数

上記の式から分かるとおり金利の高さだけでなく、お借入れ額が多いほど利息の負担額が増え、ご返済総額も多くなります。

利息の負担を減らすためにも、余裕がある場合は約定返済額よりも多めの金額をご返済ください。

まとめ

カードローンの利用限度額とはお借入れできる上限額のことをさします。上限はカードローン各社によって異なるほか、実際に設定される利用限度額は審査によって個別に設定されるため、必ず希望どおりの金額が設定されるわけではないことは理解しておきましょう。

また、利用限度額は返済能力や信用情報をもとに設定される可能性が高いため、日頃からクレジットカードやローンの返済遅延・延滞をしないよう心がけることが大切です。

利用限度額は、総量規制の範囲内であれば契約後に増額できる可能性があります。

ただし、お借入れ額が増えるとご返済額も多くなるため、増額後の利用にあたってはしっかりと返済計画を立てることが大切です。

監修者:古関 俊祐

利用限度額は、ご自身が借りたお金をきちんと返済できるように設定されるものです。そのため利用限度額が設定されることは、ご自身にとって必ずしも悪いことではありません。

カードローンをきちんと利用するためにも、利用限度額が設定される仕組みを理解して無理のない返済計画を立ててからカードローンを利用するようにしましょう。

監修者:

古関 俊祐(こせき しゅんすけ)

プロフィール:

弁護士法人HAL代表弁護士。消費者金融、銀行ローン各社との債務整理、過払金請求事件を多数取り扱い、多くの依頼者からの相談を受けている。分かりやすく、人当たりの良い弁護士になることを目標に、日々の業務を行う。債務整理案件だけでなく、保険や不動産など財産にまつわる問題、離婚や相続など家庭内の問題など、個人の生活において避けては通れない様々な問題について手広く対応。地元である東京都葛飾区の新小岩にて新小岩法律事務所を開設後、弁護士法人HALを設立し秋葉原と新小岩にオフィスを構えて活動している。

資格情報:

弁護士