生活費が足りない場合の原因と16の対処法|

状況別で詳しく解説

更新日:2025年12月18日

公開日:2022年9月21日

生活費が足りず、毎月のお支払いや食費などにお困りの方もいらっしゃるのではないでしょうか。そのような場合の対処法はいくつかありますが、生活費が足りないのが一時的なものか、毎月足りなくなるのかで取るべき対策は異なります。

一時的に足りないのであれば対処法はありますが、頻繁に足りなくなるのであれば、なぜ生活費が足りないのか、原因を明確にしてから対処することが大切です。

この記事では、生活費が足りなくなる原因と、早急に生活費が必要な場合の対処法、毎月生活費が足りなくなる状況の改善方法について詳しく解説しています。生活費が足りずに困っているという方は、ぜひ最後までご覧ください。

生活費が足りなくなる5つの原因

生活費が足りなくなる場合、主に以下のような原因が考えられます。

お金を借りるなどして一時的にしのぐこともできますが、毎月のように足りなくなるのであれば原因を明確にして、根本的に改善する必要があります。

そこで、まずは生活費が足りなくなる場合によくある原因について詳しく解説していきます。

予期しない出費

突発的な要因によって、予期しない出費が発生する場合もあります。

たとえば、

- 友人からの急な誘いで飲み会に参加した

- 家電が壊れて買い替えた

- 病気になって治療費が予想以上にかかった

といったケースです。

毎月の収入をギリギリまで使ってしまうと、予期しない出費に対応できないという事態に陥る可能性があります。急な出費に備えられるように、余裕を持っておくことが大切です。

浪費癖

ギャンブルや趣味にお金をつぎ込んだり、外食や衝動買いしたりするなど節約を意識せず日常的にお金を浪費する「浪費癖」があると、頻繁に生活費が足りなくなることがあります。

先のことを考えずにお金を使ってしまい、後から「生活費に回すお金が残っていない」という状況に気付く方もいらっしゃるのではないでしょうか。

このような状況にならないようにするには、毎月何にどれくらい使っているのかを確認し、自由に使える金額を決めておくことが大切です。

冠婚葬祭

冠婚葬祭が続くと、ご祝儀などで出費が増えて生活費が足りなくなるケースもあります。特に結婚式はご祝儀や衣装の準備などで、数万円が必要になることもあるでしょう。

結婚式の場合は事前に日程が分かっているため、日時を知らされた時点からご祝儀分を貯めておくことが大切です。

また、葬儀は突然発生するものであるため、香典の分は封筒に分けて常に取っておくなどしておくといいでしょう。

ご祝儀や香典の金額は以下をめやすにしてください。

| 関係性 | 相場 | |

|---|---|---|

| ご祝儀 | 友人・知人 | 30,000円 |

| 上司 | 40,000~50,000円 | |

| 元生徒 | 40,000円 | |

| 親族 | 60,000~80,000円 | |

| 会費制 | 10,000~20,000円 | |

| 香典 | 近隣の人 | 3,000~5,000円 |

| 友人・知人 | 5,000~10,000円 | |

| 関係者 | 10,000~30,000円 | |

| 親族 | 10,000~50,000円 | |

| 家族 | 50,000~100,000円 |

固定費が高い

光熱費やスマートフォン料金などの固定費が高いと、毎月確実に支払わなくてはならない費用が増えてしまい、毎月の生活費が足りなくなってしまう原因になります。

たとえば、光熱費を節約することを意識していない、サブスクリプションサービスをどれだけ使っているか把握していない、などです。

このような場合は、定期的に固定費を見直し、光熱費を節約したり必要性が低いサービスの利用をやめたりすることが大切です。

固定費の見直し方は、後述の「生活費を見直す」で解説していますので、参考にしてください。

収入不足

収入そのものが不足しており、すでにかなりの節約をしているにも関わらず、生活費が足りないケースもあるでしょう。

このような場合、副業などで収入を増やしたり、転職や給料アップのために何ができるかを検討したりすることが大切です。

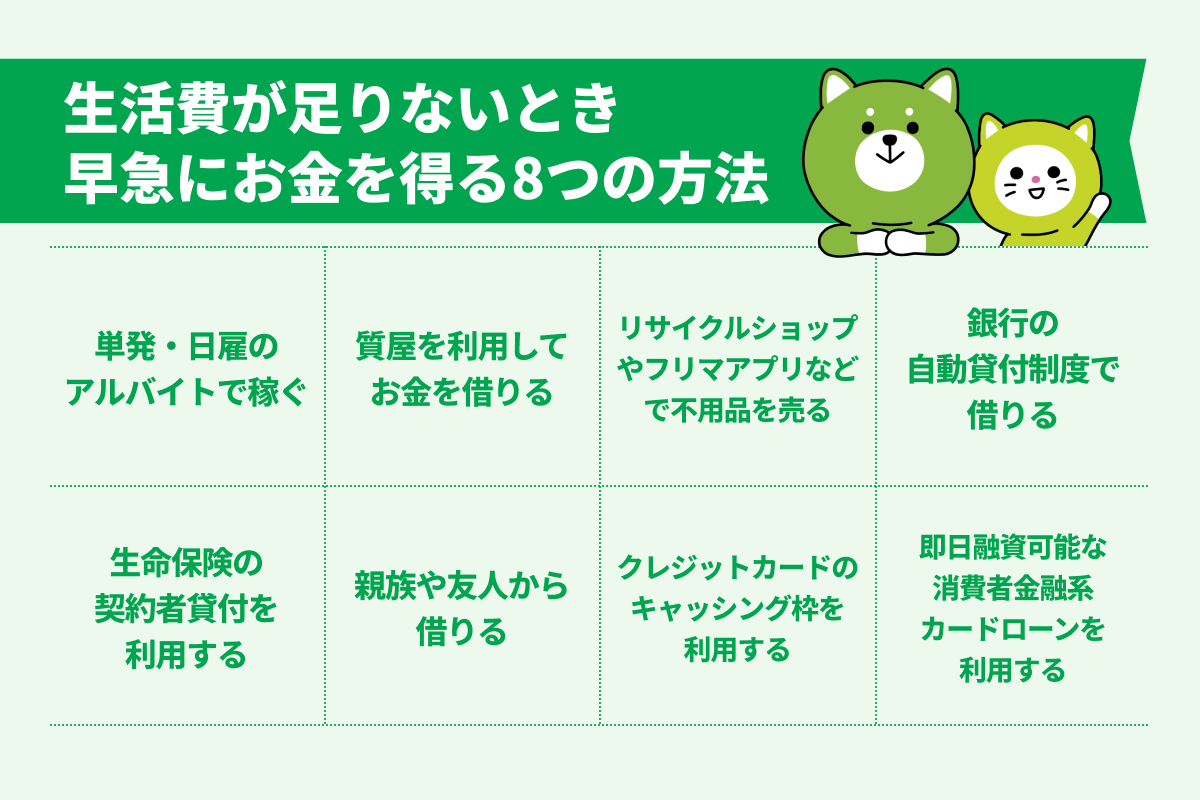

生活費が足りないとき早急にお金を得る8つの方法

生活費が足りなくなる原因について解説しましたが、「とりあえず、今すぐ生活費が必要」という方もいらっしゃるでしょう。

そこで、まずは生活費が足りず、できるだけ早くお金が必要な場合の対処法を紹介します。

- 単発・日雇のアルバイトで稼ぐ

- 質屋を利用してお金を借りる

- リサイクルショップやフリマアプリなどで不用品を売る

- 銀行の自動貸付制度で借りる

- 生命保険の契約者貸付を利用する

- 親族や友人から借りる

- クレジットカードのキャッシング枠を利用する

- 即日融資可能な消費者金融系カードローンを利用する

以下で詳しくみていきましょう。

単発・日雇のアルバイトで稼ぐ

時間的に余裕がある場合は、単発や日雇のアルバイトで収入を得ることを検討しましょう。

労働時間や勤務地などの条件がさまざまなので働きやすく、自分にあったものを見つけやすいのがメリットです。主に以下のような仕事があります。

- シール貼り

- イベントスタッフやライブスタッフ

- 仕分けや検品

- 梱包作業

- 宅配

- 引っ越し作業

- 飲食店

近年、スキマ時間で働けるバイトアプリなども増えており、数時間だけ働きたい場合でも仕事が見つけやすくなりました。面接なしで働くことも可能なので、積極的に活用しましょう。

アルバイト先や登録先によっては、給与をすぐに現金で受け取ることができます。事前に給与の支払い方法、支払日などを確認しておくとよいでしょう。

ただし、副業としてアルバイトをする場合は、事前に会社の規則などの確認が必要です。会社によっては規則で副業が禁止されている場合があるので注意しましょう。

そのほか、副業の内容によっては確定申告が必要な点にも注意が必要です。

質屋を利用してお金を借りる

高価な貴金属やブランド品、家電製品がある場合は、質屋に預けることを検討しましょう。質屋に品物を預ければ、査定額に応じたお金をその場でお借入れできます。

本人確認書類等の提出が必要ですが、査定後の金額に納得すればお借入れできるので利用しやすいでしょう。学生や収入のない専業主婦の方も、預ける品物さえあればお金を借りられます。

預けられるのは主に以下のような品物です。

- 宝石や貴金属

- バッグ

- 時計

- ゲーム用品

- 家電 など

ただし、借りたお金をご返済する際には質料(利息+保管料)がかかります。質屋の場合は質屋営業法に基づいて営業をしているため、カードローンなどと利息が異なる場合があります。利用する質屋の金利がどれくらいなのか確認し、利用を検討しましょう。

また、ご返済日までに返せない場合、質屋に預けた品物は戻ってきません。手元に戻したい品物を質屋に預けるなら、ご返済日までにご返済する必要があります。一方で、預けた品物が戻ってこなくてもよいならお金を返さなくても問題ありません。

質屋を利用する場合は、「偽装質屋」に注意しましょう。

偽装質屋とは、担保価値の無い物品を質に取り、年金などを担保として違法な高金利で貸付をする違法業者です。

質屋を装っていますが、「質草は何でもいい」「年金口座から自動引落しする」などと勧誘してくるのが特徴です。

偽装質屋は高金利で貸付をおこなっていることが多く、一度借りてしまうとご返済が困難になり、余計に生活が苦しくなってしまう可能性があります。

リサイクルショップやフリマアプリなどで不用品を売る

リサイクルショップやフリマアプリを利用して不用品を売るのも手段のひとつです。ブランド品やゲーム用品、本、古着などがある場合、中古ショップに依頼すれば買い取ってくれます。

リサイクルショップなら、その場で現金を受け取れるケースがほとんどなので、すぐにお金が必要な方も利用しやすいでしょう。

不用品を買い取ってもらう場合は、なるべく複数社に査定を依頼しましょう。査定額を比較できるので、1社に依頼するよりも高い金額で売れる可能性があります。

また、オークションサイトやフリマアプリを使えば、ご自宅にいながら気軽に出品できます。ただし、必ず売れるとは限らず、出品してから売れるまでや、実際にお金が振り込まれるまでに数日かかることもある点に注意が必要です。

銀行の自動貸付制度で借りる

普通預金口座に加えて定期預金口座をお持ちの場合は、自動貸付制度でお金を借りる方法もあります。

自動貸付制度とは、普通預金の残高が不足した際に不足分を定期預金などから自動でお借入れできる仕組みです。当座貸越や自動借入れ、貯金担保自動貸付けなど、銀行によって名称はさまざまです。

自動貸付制度のご利用限度額は、通常担保となる定期預金の9割以内、あるいは一定金額内と設定されます。

貸付金利(年利)は銀行によっても異なりますが、一般的に定期預金の約定金利に年0.25~0.5%程度を加えた金利が適用されます。

ただし、自動貸付制度を利用するには、定期預金口座と預金が必要です。保有している定期預金口座が自動貸付制度の対象外である場合もあるので注意しましょう。

生命保険の契約者貸付を利用する

契約者貸付とは、加入中の生命保険会社からお金を借りる方法です。貯蓄型生命保険の解約返戻金を担保に、保険会社からお金を借りられます。

解約返戻金のある生命保険であれば利用できる可能性は高いですが、保険商品によっては契約者貸付をおこなっていない場合もあるため、詳しくは契約書を確認するか保険会社に問合せましょう。

契約者貸付のご利用可能額は、保険商品やこれまでの払込保険料により異なりますが、解約返戻金の7~9割以内とされるのが一般的です。また、貸付利率が年2.0%〜5.0%ほどと、低めなため比較的利用しやすいでしょう。

しかし、手続き方法によっては融資まで数日の時間がかかる場合もあります。お急ぎならWebや電話で手続きを進めるのがおすすめです。

解約返戻金や満期保険金が支払われる際は、元金と利息が差し引かれます。また、ご返済ができない場合、保険契約が失効する可能性があるため、注意が必要です。

親族や友人から借りる

親族や友人に事情を話してお願いしてみるという手もあります。ただし、「お金を貸してほしい」とだけ伝えるのではなく、事前にご返済日やご返済方法を決めておき、相手が不安なくお金を貸せるようにしておくことが大切です。

また、トラブルにならないように、借用書を作成しておきましょう。借用書は、金額やご返済日などを明確に記載し、貸す側・借りる側が同じ書類を1枚ずつ保管します。

お金の貸し借りでこれまでの関係性が崩れてしまう恐れもあるため、親族や友人にお金を借りるかは慎重に判断しましょう。

下記記事では、親族や友人にお金を借りる際にどのように伝えれば理解を得やすいのか、借りる前に誰に相談すればよいのかを解説しています。

クレジットカードのキャッシング枠を利用する

キャッシング枠のあるクレジットカードを持っている場合は、お金を借りることが可能です。保有中のクレジットカードでキャッシング枠が設定されていれば、新たに審査を受ける必要がないので、急いでいる場合にも利用できます。

ただし、新たにクレジットカードのお申込みをした場合は、審査に数日かかることもあります。そのため、即日借りられるとは限らない点には注意が必要です。

下記記事では、クレジットカードと後述のカードローンにはどのような違いがあるのか、消費者金融を利用しているとクレジットカードの審査に影響があるのかについて解説しています。

即日融資可能な消費者金融系カードローンを利用する

急な出費が続いた場合など、お金に困ったときに頼れるサービスとしてカードローンもあります。

カードローンは、ご利用限度額の範囲内で繰り返しお借入れができるローンです。お振込みやATMなどを利用して、必要なときにお借入れができます。

カードローンは、大きく分けると銀行系カードローンと消費者金融系カードローンの2種類です。そのうち、消費者金融系カードローンでは即日融資に対応しているカードローンもあります。

ただし、カードローンを利用すると利息がかかるため、計画的なご利用が必要です。あくまでも一時的にお金に困った際の選択肢として、カードローンのご利用をご検討ください。

レイクは、審査結果を最短15秒で表示することも可能で、Webで21時(日曜日は18時)までにご契約手続きが完了した場合、最短15分で融資が可能なカードローンです。Webなら24時間365日いつでもお申込みができ、お借入れまですべてWeb上で完結できます。

- 一部金融機関および、メンテナンス時間を除く。お申込み時間や審査状況によりご希望にそえない場合があります。

レイクアプリをダウンロードすればカードレスでも取引でき、カードの到着を待つことなくすぐにお借入れが可能です。

また、レイクでは、Webでお申込み、はじめてご契約などの諸条件を満たしたお客さまは365日間の無利息サービスをご利用いただけます。

- 365日間無利息

ご利用条件:Webお申込み・はじめての契約、ご契約額が50万円以上かつご契約後59日以内に収入証明書類の提出とレイクでの登録完了が必要

上記ご利用条件を満たさない方は60日間無利息または30日間無利息をご利用いただけます。

- 60日間無利息(Web申込みかつはじめてのご契約、ご契約額が50万円未満)

- 30日間無利息(自動契約機または電話申込みかつはじめてのご契約)

さらに、「1秒診断」では、簡単な項目を入力するだけで、お借入れが可能かどうかを事前に診断することも可能です。

なお、レイクの無利息期間開始日は「ご契約日の翌日から」となります。「お借入れ日の翌日から」ではありませんのでお気をつけください。

また、無利息期間経過後は通常金利が適用されます。

無利息期間中にもご返済日があります。会員ページでご返済日をご確認いただき、ご返済に遅れないようご注意ください。なお、ご返済が遅れた場合など、無利息期間が終了いたします。

下記記事では、カードローンの基礎知識や注意点について解説していますので参考にしてください。

頻繁に生活費が足りなくなる状況を改善する4つの方法

ここまで、一時的に生活費が足りない状況を切り抜けるための方法を紹介してきましたが、毎月のように生活費が足りなくなる場合は、根本的な解決が必要です。

頻繁に生活費が足りなくなる状況を改善する方法には、以下の4つがあります。

では、これらの方法について詳しく見ていきましょう。

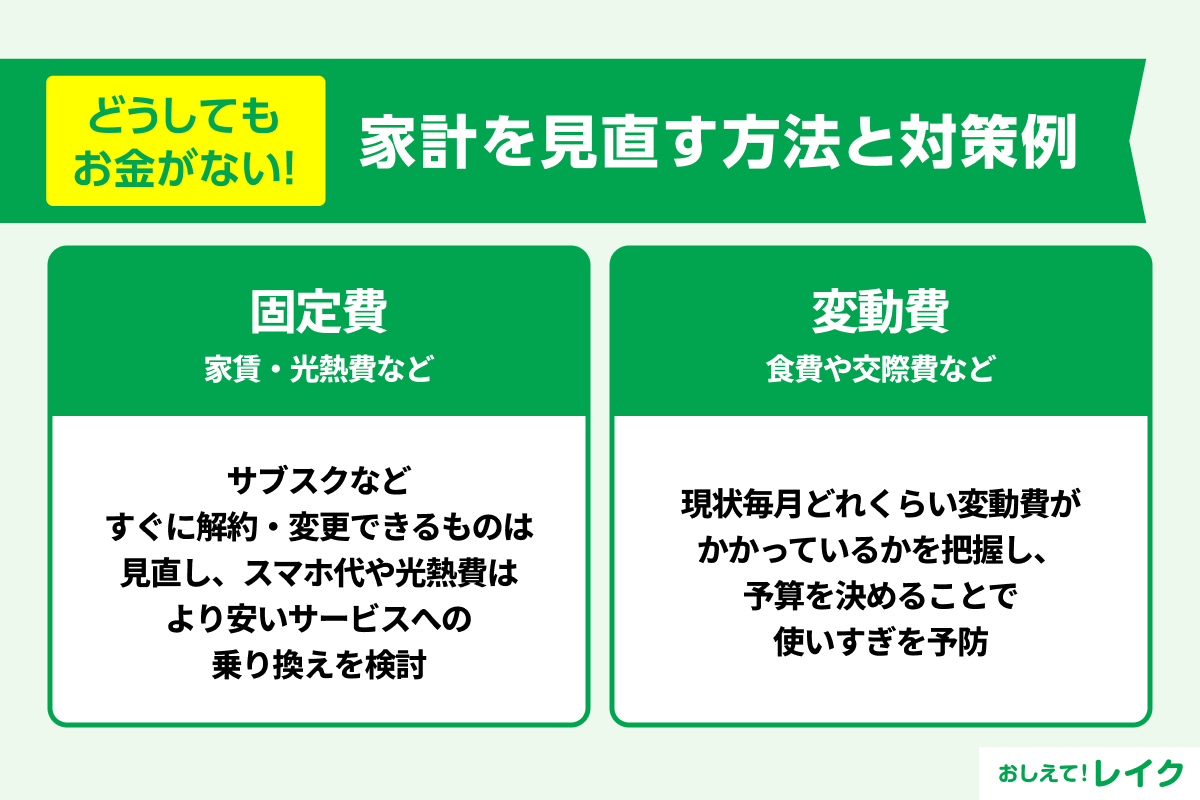

生活費を見直す

毎月生活費にどれくらいかかっているかを把握していなかったり、節約を意識せずにお金を使っていたりする場合は、生活費を見直して削れる出費がないかを見てみましょう。

生活費を見直す場合、固定費と変動費に分けて考えてください。固定費とは毎月一定額必要な費用のことで、変動費は月によって変動する費用のことです。

固定費と変動費は節約方法が異なるため、それぞれの見直し方について解説します。

固定費の見直し方

生活費を見直す場合は、まず固定費から取り掛かりましょう。

固定費は毎月必ずかかる費用のことであり、以下のようなものが当てはまります。

- 家賃/住宅ローン

- 保険料

- 通信費

- 光熱費

- サブスクリプションサービス料

固定費を見直す場合、まずはすぐに解約・変更できるものから見ていきましょう。たとえば、動画・音楽配信サービスや定期購入などのサブスクリプションサービスは、不要なものやなくても問題ないものがあれば、すぐに解約できます。

数百円の低価格なサービスであっても、積み重なれば生活費に大きな影響を与えるため、「あったら便利」ではなく「ないと困る」と感じるものだけ残すようにするといいでしょう。

また、スマートフォンの料金が高い場合は、格安SIMなどに乗り換えることで、料金を大幅に抑えられるでしょう。光熱費も、電力会社の乗り換えや使用時に節約を意識することで、減らせる可能性があります。

保険もネット保険などに変えることで、毎月の保険料が安くなるケースも多いため、見直してみましょう。

変動費の見直し方

変動費は月によって変動する費用で、具体的には食費や交際費、被服費などが当てはまります。変動費を見直す場合は、現在は毎月どれくらいの変動費がかかっているかを把握することが大切です。

見直してみると、そんなに浪費していないつもりでも、意外と使いすぎていることに気付けることもあります。

貯蓄分は先に収入から分けておき、そこから固定費の支払い分を差し引き、余った分が変動費に充てられる金額です。

食費・交際費・被服費など、それぞれの月の予算を決めておき、使い過ぎを防ぎましょう。

下記記事では、世帯人数別の生活費平均や、節約のポイントを解説しています。

また、下記記事では生活費を10万円以下に抑えるためのアイデアや生活費の内訳を紹介しています。前述の固定費とあわせて、項目ごとに目標を決めて節約をする際の参考にしてください。

副業で収入を得る

収入が少ないのであれば、副業で収入を増やすことも検討しましょう。

厚生労働省が2018年に公表した「副業・兼業の促進に関するガイドライン」やコロナ禍によるリモートワークの普及を背景に、副業を認める企業が急増しています。

近年普及しているクラウドソーシングサービスを利用すれば、在宅でさまざまな仕事が受注できます。本業の終業後でも、時間を気にせず仕事をすることが可能です。

データ入力やアンケートなど簡単に取り組める仕事もあるため、空いた時間ではじめてみましょう。

ライターやWebデザイナーなどのスキルが求められる仕事は、続けていれば副業自体の収入アップも目指せます。

ただし、「誰でも1日数万円を稼げる」などの勧誘で、高額なマニュアルを購入させる副業詐欺も横行しているので、注意が必要です。

下記記事では、在宅勤務の方や主婦の方に向けて、在宅でできる副業を紹介していますので参考にしてください。

また、下記記事では副業詐欺の手口や対処法を解説していますので参考にしてください。

給与アップを目指す

勤め先での給与を増やせられれば、収入が上がり生活費に余裕が生まれるでしょう。

収入を上げるには、以下の2つの方法があります。

- 昇進する

- もらえる手当を増やす

厚生労働省の「令和6年賃金構造基本統計調査」によると、係長級の平均給与が385,900円であるのに対し、課長級は512,000円、部長級は627,200円と役職があがるほど高くなっています。

昇進を目指すなら、会社の評価基準を理解して必要な知識やスキルを身に付けましょう。また、任された業務に対して積極的に取組むことや周囲との関係性も重要です。

ただし、確実に昇進できるとは限らないため、勤務先に資格手当がある場合は積極的に資格を取ることも検討しましょう。

厚生労働省の「資格・検定等の人員配置、昇格及び賃金への反映状況等に係る実態調査」によると、「建設業」「製造業」「小売・サービス業」の3業種での資格・検定の取得者に対する賃金等処遇への反映状況は、以下のとおりです。

- 月々の資格手当を支給:41.0%

- 昇給の際に考慮:23.6%

- 一時金の支給:20.0%

- 基本給を決める際に考慮:18.0%

このように、資格手当が支給されない場合でも、昇給や基本給に影響する場合もあります。まずは、勤め先に資格手当などがないか確認してみましょう。

転職を検討する

毎月の収入が少なく生活費が足りない場合は、転職を検討するのも手段のひとつです。

厚生労働省の「令和6年雇用動向調査」によると、転職者のうち40.5%の方が転職で給与が増加したという結果でした。特に20代は、転職で給与が増加している人が多い傾向があります。

転職で給与を上げたい場合は、スキルや実績をアピールする、面接時に希望の年収を伝えるなどのポイントをおさえましょう。

今すぐお金が必要なものの、転職したばかりで審査が不安という方もいらっしゃるでしょう。下記記事では、転職するとカードローンの審査に影響があるのかについて詳しく解説しています。

生活が困窮する前に4つの公的支援制度の利用も検討

生活費が継続的に足りず生活に困窮する前に、公的支援制度の利用も検討しましょう。公的支援制度の例をいくつか紹介します。

では、詳しく見ていきましょう。

母子父子寡婦福祉資金貸付金制度

ひとり親家庭であれば、母子父子寡婦福祉資金貸付金を利用できる場合があります。

母子父子寡婦福祉資金貸付金は、お借入れの目的によっていくつか種類があります。

生活費が足りない場合、保証人を立てられれば無利子で、保証人なしでも年1.0%の金利でお金を借りられます。具体的な貸付金額は月額最大108,000円で、知能技術を習得する期間は月額最大141,000円となります。

また、利用できるのは、ひとり親家庭となってから7年を経過するまでの期間のみです。

就学に必要な授業料や教材費などに使うことができる「修学資金」もあります。

具体的な貸付金額は以下の通りです。

| 教育機関 | 金額 |

|---|---|

| 高校/専修学校 | 52,500円 |

| 高等専門学校 |

1~3年:52,500円 4~5年:115,000円 |

| 短期大学 | 131,000円 |

| 大学 | 146,000円 |

| 大学院(修士課程) | 132,000円 |

| 大学院(博士課程) | 183,000円 |

修学資金は無利息で利用可能なため、修学資金で生活費が圧迫されている場合は、利用を検討しましょう。

生活福祉資金貸付制度

生活福祉資金貸付制度は、低所得者・障害者・高齢者世帯に貸付をおこなう制度です。低金利または無利子で、生活を立て直すのに必要な費用などさまざまな資金をお借入れできます。

| お借入れできる資金の例 | 概要 | 融資限度額 |

|---|---|---|

| 生活支援費 | 生活再建に必要な生活費 |

2人以上:月20万円以内 単身:月15万円以内 |

| 一時生活再建費 | 生活再建のために一時的に必要かつ日常生活費でまかなうのが困難な費用 | 60万円以内 |

| 緊急小口資金 | 緊急かつ一時的に生計の維持が困難な場合の費用 | 10万円以内 |

連帯保証人を用意できない方でもお借入れが可能です。

国民年金保険料の免除・納付猶予

国民年金保険料を納めるのが難しい場合、申請によって納付猶予または免除が受けられます。前年の所得が一定額以下の方や失業した方などが対象です。

ただし、免除や納付猶予の制度を利用すると、保険料を納めた場合と比べて将来受け取れる年金額が少なくなります。10年以内であれば後から納められるため、生活費に余裕が出たら追納しましょう。

生活困窮者自立支援制度

生活困窮者自立支援制度は、生活に困窮している方に対して個々の状況に応じた支援をおこなう制度です。具体的には、以下のようなサポートが受けられます。

| 支援の例 | 概要 |

|---|---|

| 自立相談支援事業 | 一人ひとりにあった支援プランを作成し、自立に向けた支援をおこなう |

| 住居確保給付金 | 要件を満たす場合に一定期間、家賃相当額を支給する |

| 就労準備支援事業 | 就労に向けた支援や就労機会の提供をおこなう |

| 家計改善支援事業 | 支援計画の作成や関係機関へのつなぎ、貸付のあっせんなどをおこなう |

働けない事情があるなどで生活に困っている方は、全国に設置されている窓口に相談してみましょう。

生活費が一時的に足りない時はカードローンの利用も検討

すぐに生活費を用意しなければならない場合は、消費者金融のカードローンのご利用もご検討ください。

消費者金融系カードローンのご利用には審査が必要ですが、少額のお借入れにも対応しており、レイクでは1万円からお借入れが可能です。そのため、少し生活費が足りないといった場合でも、ご利用いただけます。

レイクの場合、Webでのお申込みなら最短15分で融資を受けられます。(※)急いでお金を借りたい場合にも適しています。ご契約時に設定されたご利用限度額内であれば繰り返しのお借入れも可能なので、1度契約をすればお金に困った際にいつでもご利用いただけます。

またレイクでは審査と必要書類の確認を含むご契約手続きを21時(日曜日は18時)までに完了すれば、当日中にお振込みいたします。

- 一部金融機関およびメンテナンス時間等を除く。お申込み時間や審査状況によりご希望にそえない場合があります。

はじめてのご契約なら一定期間利息のかからない無利息サービスを受けられるので、利息の負担も抑えられます。

消費者金融系カードローンが提供する無利息サービスの注意点については、下記記事で詳しく解説しています。

カードローンを利用する際のポイント

カードローンは最短即日融資に対応しているほか、限度額の範囲内であれば繰り返しお借入れが可能なため、できるだけ早くお金が必要になった場合などに頼りになります。しかし、カードローンを利用するにあたっては下記の点に注意しましょう。

- 返済計画を立てる

- 金利や無利息期間などの契約内容を確認する

- 余裕がある場合は多めの金額を返済する

それぞれについて以下で詳しく紹介します。

返済計画を立てる

カードローンでお借入れすると、毎月のご返済がスタートします。

ご返済にあたっては、金利(実質年率)に基づいた利息が元本に上乗せされるため、お借入れ前にあらかじめ、毎月どのくらいのご返済額になるか理解しておくことが大切です。

返済計画を立てておくことで無理なくご返済できるほか、過度なお借入れを防止することに繋がるでしょう。

また、追加でお借入れした場合は、その都度返済計画を見直しましょう。

もし自分で返済計画を立てることが難しい場合は、カードローン会社が提供するご返済シミュレーションを活用するのがおすすめです。

たとえばレイクでも「ご返済シミュレーション」にて、毎月のご返済額などをシミュレーションできるため、お借入れ前にぜひご活用ください(※)。

- シミュレーションでの試算結果は参考値です。実際のご返済内容とは異なる場合がありますので、あくまでもめやすとしてご確認ください。

カードローンのご返済方法や気をつけるべきポイントについては、下記記事で詳しく解説しています。

また、カードローンの返済期日に遅れてしまった場合に生じるリスクや、遅れた場合の対処法について下記記事で詳しく解説していますので参考にしてください。

金利や無利息期間などの契約内容を確認する

カードローンをご利用の際は、必ず金利やご利用限度額などのご契約内容をご確認ください。また、

無利息期間はカードローン会社によって異なるため、いつからいつまでが無利息となるのかも正確に把握しておくことが大切です。

前述したとおりレイクでは、Webでお申込み、はじめてご契約などの諸条件を満たしたお客さまは365日間の無利息サービスをご利用いただけます。

- 365日間無利息

ご利用条件:Webお申込み・はじめてのご契約、ご契約額が50万円以上かつご契約後59日以内に収入証明書類の提出とレイクでの登録完了が必要

上記ご利用条件を満たさない方は60日間無利息または30日間無利息をご利用いただけます。

- 60日間無利息(Web申込みかつはじめてのご契約、ご契約額が50万円未満)

- 30日間無利息(自動契約機または電話申込みかつはじめてのご契約)

さらに、「1秒診断」では、簡単な項目を入力するだけで、お借入れが可能かどうかを事前に診断することも可能です。

なお、レイクの無利息期間開始日は「ご契約日の翌日から」となります。「お借入れ日の翌日から」ではありませんのでお気をつけください。

また、無利息期間経過後は通常金利が適用されます。

無利息期間中にもご返済日があります。会員ページでご返済日をご確認いただき、ご返済に遅れないようご注意ください。なお、ご返済が遅れた場合など、無利息期間が終了いたします。

また、適用金利もカードローン各社によって異なるため、ご利用をご検討しているカードローンの適用金利はあらかじめカードローン会社の公式サイトなどから確認しておきましょう。ただし、設定される適用金利は、限度額や審査によって個別に決まるという点に注意してください。

カードローンの金利については下記記事でも詳しく解説しています。金利の仕組みや計算方法についても分かりやすい内容になっていますので、ぜひ参考にしてください。

余裕がある場合は多めの金額を返済する

家計に余裕がある場合は、多めの金額をご返済いただくことでお利息が少なくなり、ご返済総額も減ります。カードローンのお利息は、以下の計算式で算出します。

利息=お借入れ額×貸付利率(年率)÷365日(うるう年は366日)×お借入れ日数

上記の式から分かるとおり金利の高さだけでなく、お借入れ額が多いほど利息額が増え、ご返済総額も多くなります。

利息の負担を減らすためにも、余裕がある場合は約定返済額よりも多めの金額をご返済ください。

下記記事では、カードローンの一括返済の方法や注意について詳しく解説しています。

まとめ

この記事では、生活費が足りない場合の対処法について解説してきました。最後にまとめをご覧ください。

| 生活費が足りなくなる原因 |

|

|---|---|

| 早く生活費が必要な場合の対処法 |

|

| 生活費が足りない状態を改善する方法 |

|

お金が緊急で必要な場合は、ご返済プランに問題がないかを考慮したうえでカードローンのご利用もご検討ください。

レイクは最短15分融資が可能なカードローンです。はじめてご契約の方はご都合にあわせて無利息期間を選択していただけます。お急ぎの方は、ぜひご検討ください。

監修者:

松崎 観月

プロフィール:

大学卒業後、金融機関にて個人営業を担当し、資産運用の相談・保険販売などを経験する。退社後、CFP認定を取得。現在は金融に関する記事の執筆・監修を行う。これまでに執筆した記事は500本を超える。

資格情報:

CFP®、2級ファイナンシャル・プランニング技能士、日商簿記検定2級