生活費は10万円以下に抑えられる?

平均的な家計の内訳や節約の方法をご紹介

更新日:2026年6月29日

公開日:2022年9月30日

さまざまなモノの値上げが続き、できるだけ生活費を抑えようと考えている方も多いのではないでしょうか。生活費を低く抑えられれば、貯蓄に回すお金も増え、老後の選択肢も増えるでしょう。

この記事では、生活費を10万円以下に抑える方法を解説します。世帯人数別の平均的な生活費の内訳もご紹介するので、ぜひ、生活費を見直す際の参考にしてください。

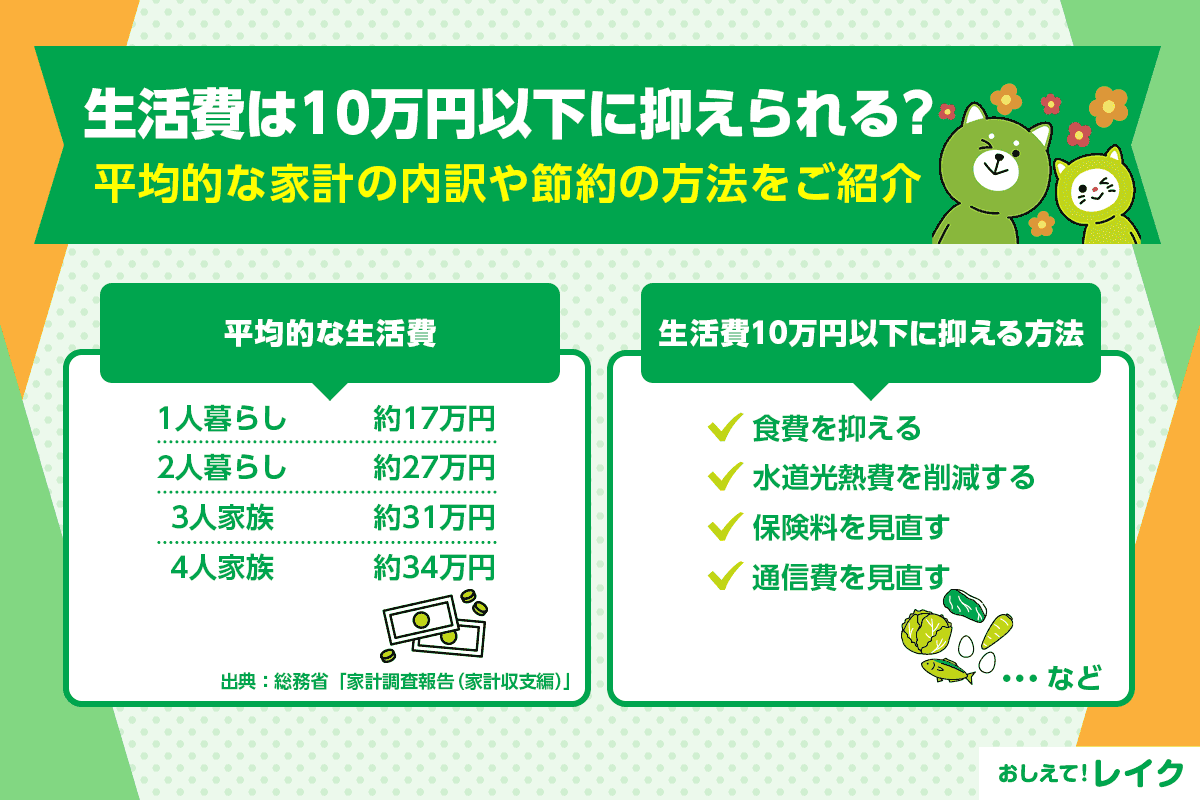

生活費は10万円以下に抑えられる

さまざまな工夫や節約は必要ですが、1人暮らしの方であれば月10万円以下に生活費を抑えることは可能です。また、持家で住宅ローンの支払いが終わっている2人以上の世帯も、工夫をすれば生活費を10万円以下に抑えられる可能性があります。

生活費を抑えるためには、毎月どの程度のお金を使っているのか把握し、家計の見える化が必要です。家計簿をつけたり、家計簿アプリなどを利用したりして、丁寧に収支を把握することが大切です。

しっかり家計管理をすると、無駄な支出が見つかることもあります。無駄をなくせばより生活費がコンパクトになり、10万円以下に縮小できるでしょう。

平均的な生活費の内訳

日本では一般的にどの程度の生活費がかかっているのか、2025年の家計調査の結果から項目別に平均値もご紹介するので、ご自身の家計と見比べてみてください。

下記記事でも1人暮らしや2人暮らしなど、複数の世帯パターンでの生活費の内訳・平均をご紹介しています。あわせてご覧ください。

1人暮らしの平均生活費

総務省の家計調査(2025年)の結果によれば、1人暮らしの平均生活費は約17.3万円です。内訳としては食費がもっとも高く、その他の消費支出、住居費、交通・通信費と続きます。

なお、その他の消費支出には交際費や理美容サービス、たばこなどが含まれています。

| 消費支出 | 173,042円 |

|---|---|

| 食料 | 44,659円 |

| 住居(持家率60.1%) | 21,667円 |

| 光熱・水道 | 13,333円 |

| 家具・家事用品 | 5,945円 |

| 被服および履物 | 4,664円 |

| 保健医療 | 8,690円 |

| 交通・通信 | 19,190円 |

| 教育 | 34円 |

| 教養娯楽 | 20,250円 |

| その他の消費支出 | 34,611円 |

毎月の生活費を10万円以下に抑えるには7万円ほどの節約が必要となりますが、食費やその他の消費支出などの比較的多額の支出を減らすように工夫すると実現できるかもしれません。

下記記事では、生活費や引っ越しの際の初期費用など、1人暮らしにかかる費用の内訳や平均、節約する方法を詳しく解説しているので、ぜひ参考にしてください。

2人暮らしの平均生活費

家計調査の結果によれば、2025年の2人暮らしの毎月の平均生活費は約28.1万円です。内訳は食費がもっとも多く、その他の消費支出、交通・通信費、教養娯楽費と続きます。

住居費が1人暮らし世帯よりも低いのは、持家率が高いためだと考えられます。また、交通・通信費には自動車などの購入代金や維持費なども含まれており、交通・通信費の中で大きな比率を占めています。

| 消費支出 | 281,014円 |

|---|---|

| 食料 | 79,340円 |

| 住居(持家率88.3%) | 20,739円 |

| 光熱・水道 | 22,691円 |

| 家具・家事用品 | 11,564円 |

| 被服および履物 | 7,257円 |

| 保健医療 | 16,280円 |

| 交通・通信 | 39,516円 |

| 教育 | 417円 |

| 教養娯楽 | 28,411円 |

| その他の消費支出 | 54,799円 |

2人暮らしで生活費を10万円以下に抑えることは難しいですが、食費やその他の消費支出、教養娯楽費などからある程度は削減できそうです。支出項目ごとに予算を決め、細かく管理していきましょう。

3人暮らしの平均生活費

家計調査(2025年)によれば、3人暮らしの平均消費支出は約32.4万円でした。内訳は3割弱を食費が占め、その他の消費支出、交通・通信費と続きます。また、子どもがいる世帯も多いと思われ、平均教育費が1万円を超えます。

| 消費支出 | 324,047円 |

|---|---|

| 食料 | 92,240円 |

| 住居(持家率85.1%) | 17,629円 |

| 光熱・水道 | 25,626円 |

| 家具・家事用品 | 13,475円 |

| 被服および履物 | 10,034円 |

| 保健医療 | 16,445円 |

| 交通・通信 | 49,752円 |

| 教育 | 10,887円 |

| 教養娯楽 | 29,433円 |

| その他の消費支出 | 58,525円 |

仮に住宅ローンを完済した持家に住んでいる場合でも、10万円以下の生活費で暮らすのは難しいと思われます。住宅ローンが残っている場合や賃貸住宅に暮らしている場合なら、さらに生活費は高額になるでしょう。

世帯人数が増えると被服費や光熱費、交通費などもかさむため、支出を抑えるためには家族の協力が不可欠です。家族で話し合い、無駄な支出をなくしていきましょう。

4人暮らしの平均生活費

4人暮らしの生活費は1ヵ月あたり平均約34.1万円です。食費が3割弱を占め、交通・通信費、その他の消費支出と続きます。

| 消費支出 | 362,923円 |

|---|---|

| 食料 | 103,384円 |

| 住居(持家率87.5%) | 17,245円 |

| 光熱・水道 | 25,942円 |

| 家具・家事用品 | 14,292円 |

| 被服および履物 | 13,523円 |

| 保健医療 | 14,392円 |

| 交通・通信 | 53,213円 |

| 教育 | 33,198円 |

| 教養娯楽 | 22,245円 |

| その他の消費支出 | 51,025円 |

住居費がかからなくても、生活費を10万円以下に抑えるのは困難です。また、子どもがいる場合は教育費もかさむため、さらに支出が増えます。

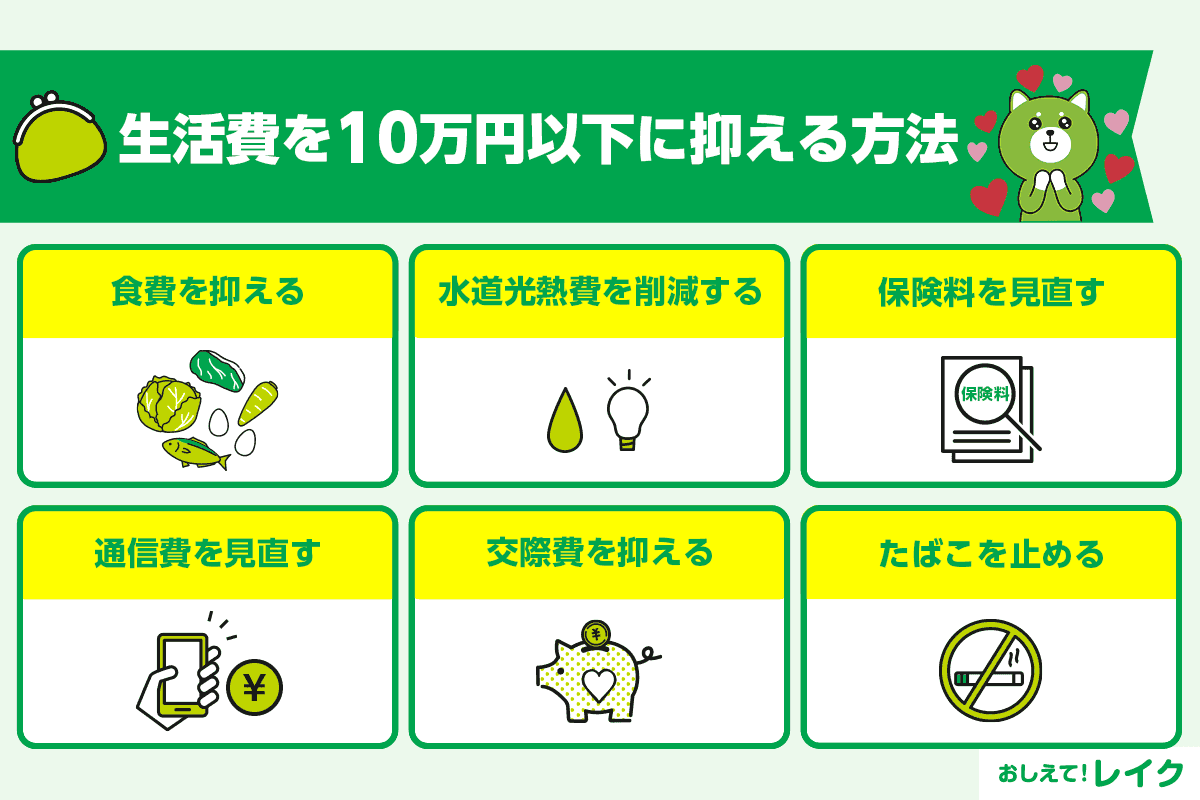

生活費を10万円以下に抑える方法

生活費を10万円以下に抑えることは難しくても、節約である程度は抑えることができます。生活費を減らすアイデアをご紹介するので、ぜひ無理のない範囲で実践してみてください。

食費を抑える

食費は家計において大きな割合を占めます。栄養バランスの取れた食事が大前提となりますが、節約や工夫である程度食費を抑えられるでしょう。

たとえば、外食を控えて自炊をする、コンビニエンスストアよりスーパーを利用する、事前に買うものをリストアップしてから買い物に行く、お勤め先や外出先にお弁当や水筒を持参するなどを毎日続ければ大きな節約になります。

水道光熱費を削減する

水や電気は生活に不可欠ですが、使いたいだけ使っていると高額な請求が届くこともあります。まずは電力会社やガス会社の料金プラン、アンペア数を見直し、割高な契約になっていないか確認しておきましょう。

また、待機電力やエアコンの温度設定なども、少し工夫するだけで電力消費量の削減につながります。水道代がかさむ場合は、トイレの水量は大小で使い分ける、お風呂の残り湯を洗濯で使用するなどの工夫もしてみましょう。

保険料を見直す

保険料が割高に感じる場合は、保障内容の見直しを検討してみましょう。

本当に必要な保障内容だけになっているか、手数料の負担が少ない支払い方法を選んでいるかなどの確認も大切です。保険会社にもよりますが、年払いにすると割引が適用されることもあります。

また、同じような保障内容でも、保険会社によって保険料が異なります。条件を決めて、いくつかの保険会社で保険料を比較してみましょう。

通信費を見直す

大手通信キャリアでスマートフォンを利用している方は、格安SIMに変えることも検討してみましょう。通信会社を変える、おトクなプランを選択するなどの工夫で、通信費を抑えることができます。

総務省の令和5年の通信利用動向調査では、大手通信キャリアでスマートフォンを利用している方の月額料金は「3,000~3,999円」、格安SIMを利用している方の月額料金は「2,000~2,999円」が最も多い結果でした。

通信容量上限や通話料などによって料金が変わる場合もあるため、自分のスマートフォンの使い方が料金プランに合っているかも確認してください。

飲み会などの頻度を減らして交際費を抑える

家計に占める交際費の割合が多すぎる場合は、見直しが必要かもしれません。予算を決めずに使っているのであれば、月いくらまでと決めてやりくりすることも大切です。

また、本当に必要な交際か見直すことも、交際費の削減につながることがあります。仕事面だけでなくプライベート面でも有意義とはいえない集まりであれば、参加するかどうかを検討してもよいでしょう。

たばこをやめる

たばこ料金の半分以上は税金が占めています。財務省の「たばこ税に関する資料」によると1箱580円のたばこであれば、約358円が税金で、税率は61.7%(2025年4月時点)です。

1箱580円のたばこを1日1箱吸う場合、月に17,400円のたばこ代にかかっており、そのうちの10,700円を税金として支払っていることになります。

たばこは健康に有害なだけでなく、周囲の人々の健康にも害を与えることがあります。家計のためだけでなく、健康のためにもたばこをやめることを検討してみるのもいいかもしれません。

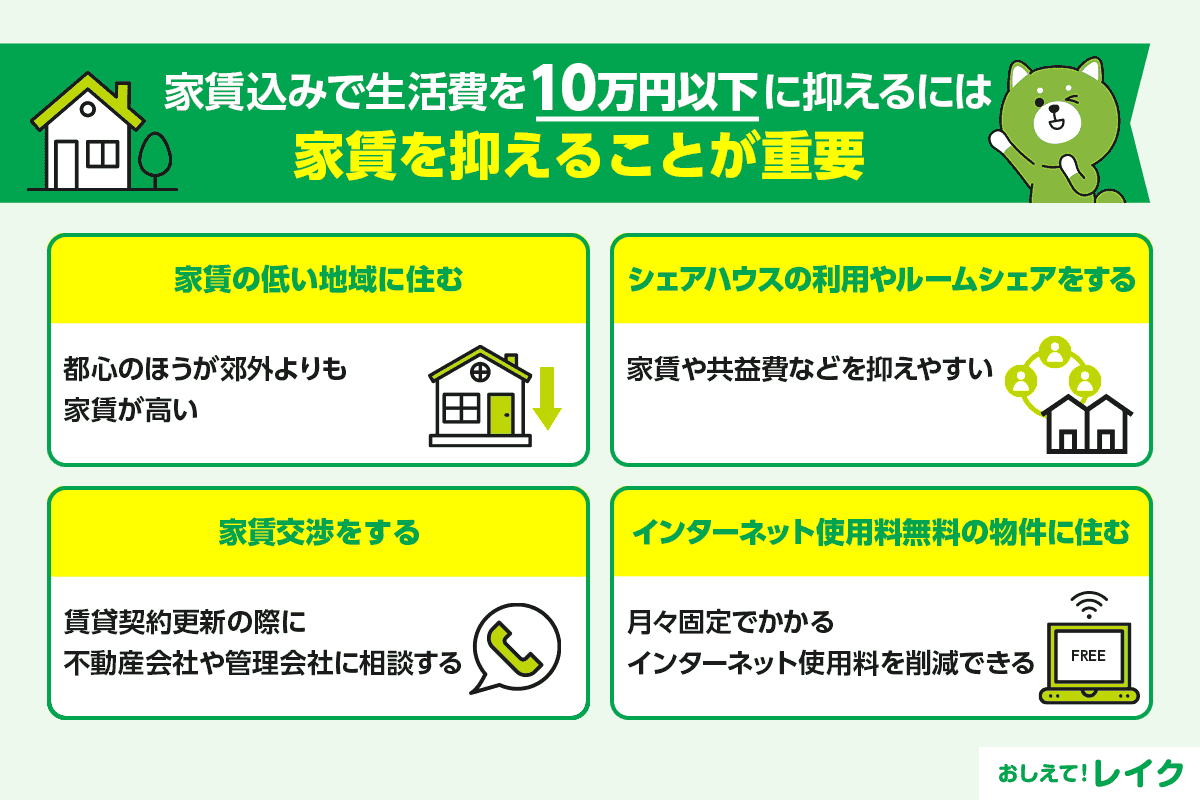

家賃込みで生活費を10万円以下に抑えるには家賃を抑えることが重要

家賃が高く、家計を圧迫しているケースもあるでしょう。特に都市部の家賃は高いため、負担になりがちです。家賃を抑える方法をいくつかご紹介します。

家賃の低い地域に住む

都心と郊外では家賃が大きく異なります。たとえば、東京都千代田区・中央区・港区の都心部ではワンルームや1Kの家賃は11~12万円が相場です。一方、東京23区外の郊外では、4~7万円がワンルームや1Kの家賃相場です。

また、2LDKや3DKなどのファミリー層向けの物件であれば、都心の家賃相場は25〜36万円、郊外の家賃相場は6〜12万円と家賃の差が拡大する傾向にあります。

現在住んでいる地域の家賃が高く、もう少し家賃を抑えたいと考えている方は賃貸契約の更新の際などに家賃の安い地域に引っ越すことを検討してもいいかもしれません。

シェアハウスの利用やルームシェアをする

シェアハウスとは賃貸物件を複数人でシェアする形態の住宅です。

国土交通省の「シェアハウスに関する市場動向調査結果について」によれば、半数以上のシェアハウスが家賃6万円未満、共益費や光熱費などは2万円未満となっています。家賃や共益費などを抑えやすい点が特徴です。

また、ルームシェアが可能な物件を借りることでも家賃を抑えられます。たとえば10万円以下の物件を2人でルームシェアして家賃を半分ずつ出しあえば、家賃の負担分はそれぞれ5万円になります。

家賃を下げてもらえないか交渉してみる

近隣物件の相場や周辺環境の悪化、設備の不具合などの家賃を引き下げられる要素を細かくチェックして、家賃の値下げ交渉をするのもひとつの方法です。

家賃は賃貸借契約で定めているため、賃貸借契約更新の際に不動産会社や管理会社に相談してみるとよいでしょう。

家賃を抑えるために割安な物件に引っ越すには引っ越し費用がかかってしまいますが、値下げ交渉が成功すれば、引っ越すことなく家賃の負担を軽くできます。

インターネット使用料無料の物件に住む

賃貸物件のなかには、インターネット使用料が無料の賃貸物件もあります。インターネット使用料は回線の種類や戸建てプランかマンションプランかによっても異なりますが、平均で4,000〜6,000円ほどかかる場合が多いです。

インターネットは生活に欠かせないものとなっていますが、月々固定でかかるインターネット使用料は安くはありません。インターネット使用料が無料であれば家計の負担も軽くなるでしょう。

早急に生活費が必要な場合はカードローンの利用も検討

どうしても生活費が足りなくなってしまい、早急にお金が必要な場合はカードローンに頼るのも手段のひとつです。消費者金融系カードローンのなかには、最短即日融資が可能なものもあります。

また、無利息期間を設けているカードローンを利用すれば、利息を抑えてお金を借りることができます。レイクでは、はじめてのご契約の方であれば無利息サービスをご利用いただけます。ぜひチェックしてみてください。

消費者金融系カードローンで即日融資を受ける方法や、カードローンのお借入れの前に確認するべきことを下記記事でも詳しく解説しています。

また即日融資に対応しているカードローンの審査や注意点は、下記記事でも詳しく解説しているので参考にしてください。

そのほか、下記記事では急にお金が必要になった場合の対処法を解説しています。このようなケースでも最短即日でお借入れが可能な消費者金融系カードローンが便利です。

カードローンを利用する際の注意点

カードローンは、ご利用限度額の範囲内で繰り返しお借入れが可能です。このようなカードローンの特性上、ご利用の際には次の3点にご注意ください。

- 返済計画を立てる

- 金利や無利息期間などの契約内容を確認する

- 余裕がある場合は多めの金額を返済する

以下で詳しく解説します。

返済計画を立てる

お金を借りると返済が始まります。借りる前に無理のない返済計画を立てておくことが重要です。毎月無理なくご返済できる金額はどのくらいなのか、いつ完済するのか計画を立ててから、カードローンにお申込みください。

また、カードローンはほかのローンとは異なり、ご利用限度額の範囲内で繰り返しお借入れが可能です。追加でお借入れすると毎月のご返済額やご返済期間が変わることもあるため、その都度、返済計画を立て直すことが大切です。

カードローン会社の公式サイトには、返済シミュレーション機能があります。

レイクの場合、「ご返済シミュレーション」でご返済額やご返済回数をシミュレーションできます。ご希望お借入れ額の入力と無利息期間を選択すれば、毎月のご返済額とご返済回数が試算できます。

毎月のご返済額から検討可能なお借入れ額を調べることもできます。ぜひご活用ください。

- このシミュレーションでの試算結果は参考値です。実際のご返済内容とは異なる場合があるので、あくまでもめやすとしてご確認ください。

カードローンの返済期日に遅れてしまった場合に生じるリスクや、遅れた場合の対処法について下記記事で詳しく解説していますので参考にしてください。

金利や無利息期間などの契約内容を確認する

カードローンをご利用の際は、必ず金利やご利用限度額などのご契約内容をご確認ください。また、無利息サービスをご利用の場合は、いつまで無利息期間が適用されるのかもご確認ください。

レイクでは、Webでお申込み、はじめてご契約などの諸条件を満たしたお客さまは365日間の無利息サービスをご利用いただけます。

- 365日間無利息

ご利用条件:Webお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)かつご契約後59日以内に収入証明書類の提出とレイクでの登録完了が必要

上記ご利用条件を満たさない方は60日間無利息または30日間無利息をご利用いただけます。

- 60日間無利息(Web申込みかつご契約額が50万円未満)

- 30日間無利息(自動契約機または電話申込み)

さらに、「1秒診断」では、簡単な項目を入力するだけで、お借入れが可能かどうかを事前に診断することも可能です。

なお、レイクの無利息期間開始日は「ご契約日の翌日から」となります。「お借入れ日の翌日から」ではありませんのでお気をつけください。

また、無利息期間経過後は通常金利が適用されます。

無利息期間中にもご返済日があります。会員ページでご返済日をご確認いただき、ご返済に遅れないようご注意ください。なお、ご返済が遅れた場合等、無利息期間が終了いたします。

余裕がある場合は多めの金額を返済する

家計に余裕がある場合は、多めの金額をご返済いただくことで利息が少なくなり、ご返済総額も減ります。カードローンの利息は、以下の計算式で算出します。

利息=お借入れ額×貸付利率(年率)÷365日(うるう年は366日)×お借入れ日数

上記の式から分かるとおり金利の高さだけでなく、お借入れ額が多いほど利息の負担額が増え、ご返済総額も多くなります。

利息の負担を減らすためにも、余裕がある場合は約定返済額よりも多めの金額をご返済ください。

下記記事では、カードローンの一括返済の方法や注意点について詳しく解説しています。

まとめ

生活費を抑えると家計にゆとりが生まれ、将来に備えることができます。

しかし、無理に生活費を抑えすぎると、窮屈な生活を送ることになり日々の生活を楽しむ心の余裕がなくなってしまいます。無理のない範囲で節約をし、家計と心のゆとりを両立できるようにしてください。

監修者:

古関 俊祐

プロフィール:

弁護士法人HAL代表弁護士。消費者金融、銀行ローン各社との債務整理、過払金請求事件を多数取り扱い、多くの依頼者からの相談を受けている。分かりやすく、人当たりの良い弁護士になることを目標に、日々の業務を行う。債務整理案件だけでなく、保険や不動産など財産にまつわる問題、離婚や相続など家庭内の問題など、個人の生活において避けては通れない様々な問題について手広く対応。地元である東京都葛飾区の新小岩にて新小岩法律事務所を開設後、弁護士法人HALを設立し秋葉原と新小岩にオフィスを構えて活動している。

資格情報:

弁護士