即日融資可能なカードローンは審査が甘い?

見られる項目やポイントを解説

更新日:2026年6月29日

公開日:2022年6月24日

お借入れを検討している方のなかには、「借入れしたいけど審査が不安だから、審査が甘いところに申込みたい」という方もいらっしゃるでしょう。

カードローンはお借入れまでが比較的早く、最短即日融資が可能です。ただし、即日融資が可能なカードローンでも、必ず審査が実施されます。

また、審査の早さにかかわらず、審査の甘いカードローンは存在しません。

この記事では、即日融資が可能でも、審査が甘いカードローンはない理由や、即日融資を受ける際の注意点を解説します。また、審査で見られる項目やポイントも解説するので、ぜひ最後までお読みください。

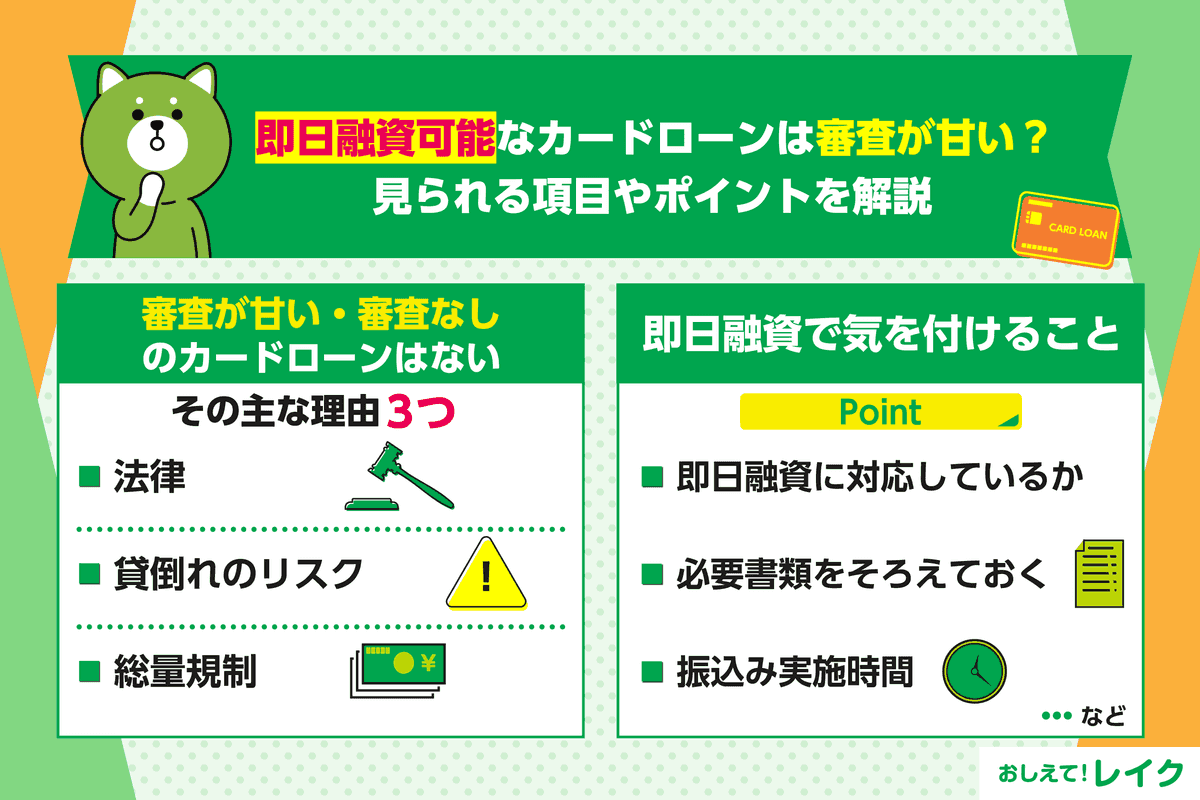

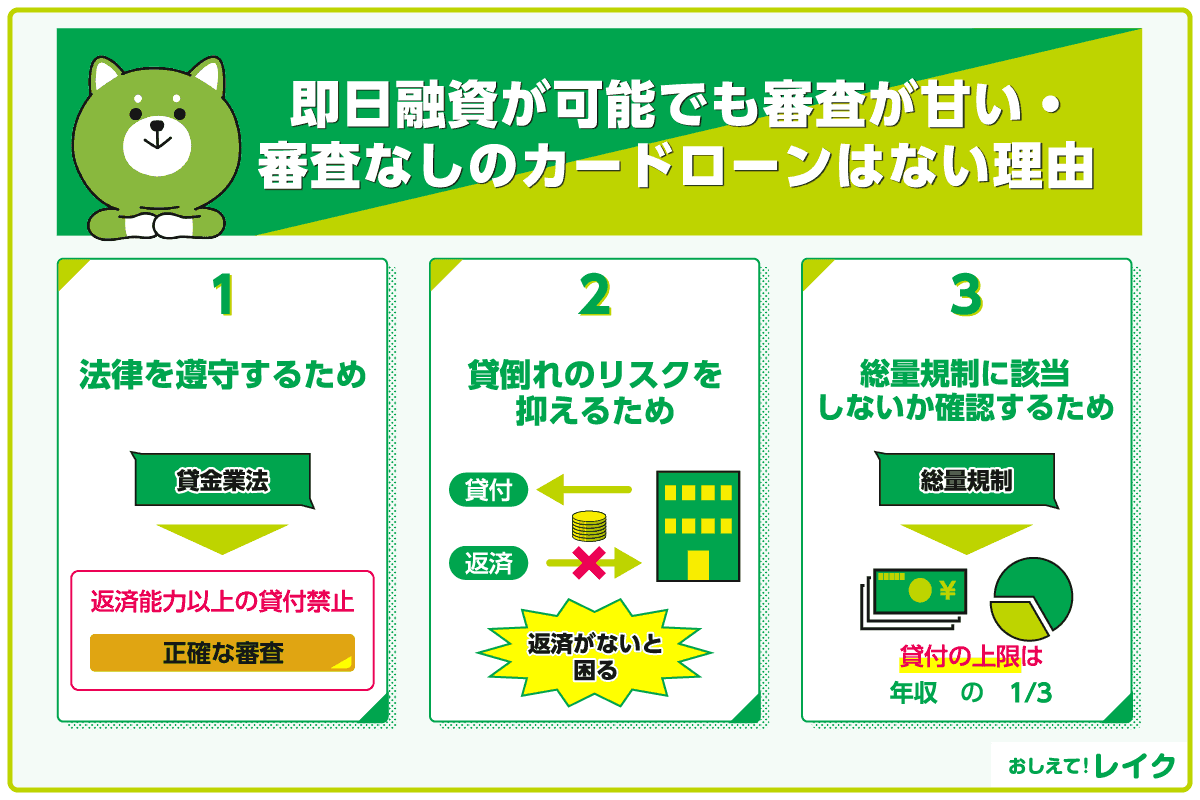

即日融資が可能でも審査が甘い・審査なしのカードローンはない理由

カードローンのなかには、最短即日融資に対応している場合があります。しかし、お申込みからご融資までの時間にかかわらず、審査が甘い・審査なしのカードローンはありません。

その理由は、主に以下の 3 つです。

- 法律を遵守するため

- 貸倒れのリスクを抑えるため

- 総量規制に該当しないか確認するため

それぞれ詳しく解説します。

法律を遵守するため

カードローンを提供する消費者金融や信販会社は、「貸金業法」という法律にもとづいて運営しています。後述の総量規制も貸金業法に属するひとつです。

貸金業法では、貸付の際に申込者の返済能力を調査することが義務付けられているため、審査なしでは利用できません。

また、返済能力を超える貸付は禁止されています。したがって、金融機関は申込者に返済能力があるかどうかを正確に判断しなければならず、審査を甘くすることはできません。

なお、銀行は「銀行法」にもとづいて運営しています。多くの銀行が貸付上限額を設定しており、貸金業者と同様に過剰な貸付を防止するための融資審査態勢を構築しています。

貸倒れのリスクを抑えるため

金融機関がキャッシングサービスの提供を継続していくには、きちんとご返済してくれる方を対象に貸付をする必要があります。貸したお金を返してもらえないと、金融機関の損失となるためです。

貸倒れのリスクを抑え、事業を継続するためにも、審査をなくすことはできません。

総量規制に該当しないか確認するため

総量規制とは、返済能力を超えるかどうかを判断するひとつの基準として、年収などを基準に、その3分の1を超える貸付を原則禁止する規制です。

総量規制は、1社ではなく、貸金業者の貸付の合計額に対して適用されます。たとえば、年収300万円の方がA社から60万円借りている場合、B社から新たにお借入れできるのは40万円までです。

金融機関は、審査で申込者の年収や他社からのお借入れ状況を把握し、総量規制に該当しないかを確認しています。

下記記事では、総量規制の制度の詳細や、対象外になるローンについて詳しく解説しています。ぜひ参考にしてください。

即日融資は審査が甘いわけではない

短時間で審査が完了することから、「即日融資が可能=審査が甘い」と考える人もいるのではないでしょうか。しかし、即日融資ができるからと言って、審査が簡単なわけでも、甘いわけでもありません。

即日融資を可能にしているのは、各社独自の「自動与信システム」です。

自動与信システムとは、消費者金融が自社の膨大な顧客取引データを分類・解析したうえで作成した、与信データベースをさします。自動与信システムによって、即時に融資の可否や利用限度額などの与信判断情報を示せます。

そのため、即日融資に対応していても、審査が甘いわけではありません。

下記記事では「審査なしでのお借入れは可能か」という疑問にお答えしていますが、カードローン含め金融機関から審査なしでお借入れをすることは、基本的に不可能です。

審査が甘い・審査なしと謳っている場合は違法業者の可能性大

ここまで解説したように、消費者金融系カードローンで審査が甘い・審査なしはありえません。もしそのような宣伝文句で貸付をおこなっている業者がいれば、違法業者(闇金)の可能性が高いでしょう。

万が一金融機関の審査に通らなかったとしても、そのような闇金からお金を借りてはいけません。

闇金のなかには、法の定める上限金利(年率20.0%)を超える違法な貸付をおこなう業者もおり、高い金利によって返済困難になるケースも珍しくありません。また、脅迫まがいの取り立てに悩まされるなど、トラブルに巻き込まれるリスクもあります。

闇金かどうかを見分けるには、金融庁のホームページの「登録貸金業者情報検索サービス」から、貸金業に登録している業者かを検索してください。

下記記事では、貸金業法を遵守する消費者金融系カードローンと、違法業者である闇金の違いや、闇金を利用するリスクについて解説しています。

即日融資の申込時の流れ

即日融資のカードローンを申込む際の一般的な流れは、以下のとおりです。

- ① お申込み

- ② 審査

- ③ 本人確認・ご契約

- ④ お借入れ

お申込みの方法は金融機関によって異なりますが、多くのカードローンでは、ご契約までの手続きがインターネット上で完結します。24時間いつでも申込めるため、日中にまとまった時間を取れない方でも無理なく手続きを進められるでしょう。

申込後に審査が実施され、通過した場合はご契約に進みます。ご契約後は、利用限度額の範囲内であれば必要なタイミングでお借入れが可能です。

ただし、即日融資対応のカードローンでも、お申込みの時間帯や審査の状況によっては、翌営業日以降のお借入れとなる場合があります。

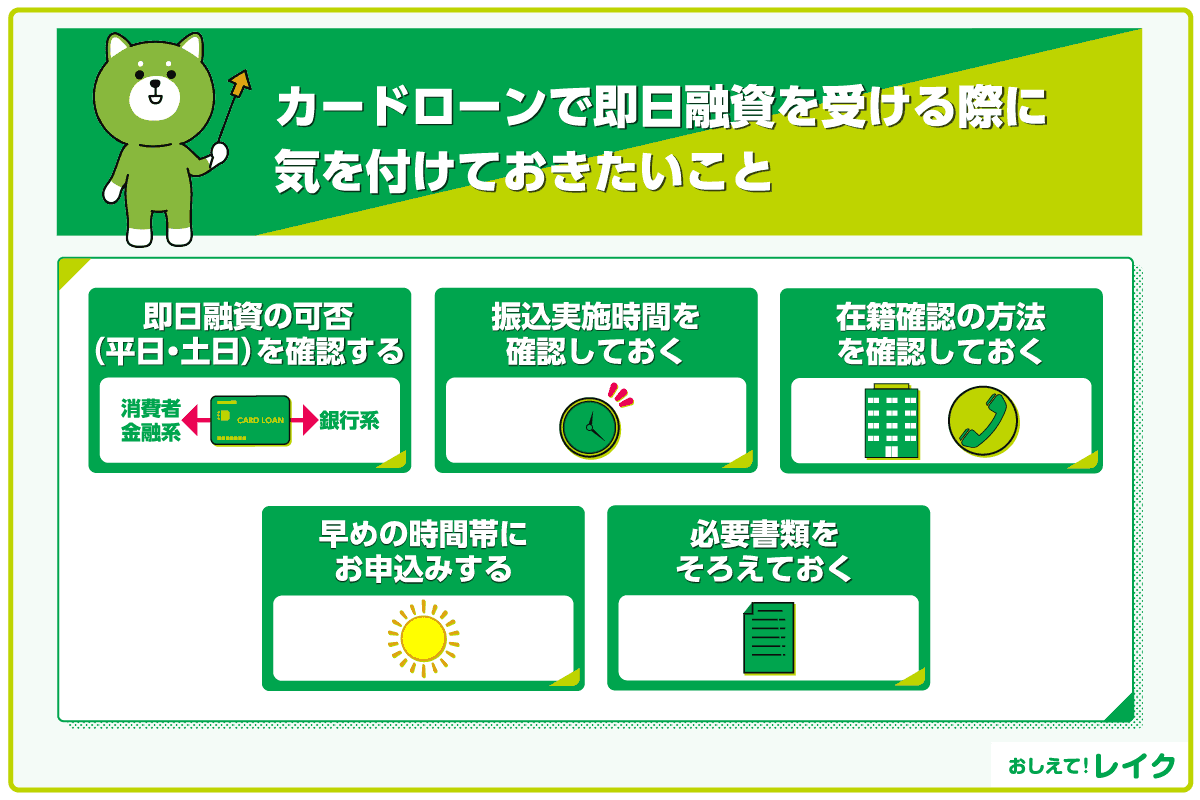

カードローンで即日融資を受ける際に気を付けておきたいこと

お借入れを急ぐ方に向けて、カードローンで即日融資を受ける際に気を付けておきたいことを解説します。

- 即日融資の可否(平日・土日)を確認する

- 振込実施時間を確認しておく

- 在籍確認の方法を確認しておく

- 早めの時間帯にお申込みする

- 必要書類をそろえておく

それぞれ詳しく解説します。

即日融資の可否(平日・土日)を確認する

ご融資までの時間は金融機関によって異なります。お借入れを急ぐ場合は、お申込みを検討しているカードローンが即日融資に対応しているかどうかを確認してください。

銀行系カードローンは、審査に時間を要する傾向があり、最短で翌営業日以降のお借入れとなるケースも少なくありません。

一方、消費者金融系カードローンは、土曜日・日曜日・祝日でも最短即日融資が可能です。ただし、お申込みの時間帯や審査の状況によっては、即日のお借入れができない場合もあります。

下記記事では、銀行系カードローンの特徴や審査項目について詳しく解説しています。ぜひ参考にしてください。

振込実施時間を確認しておく

ご契約後、口座振込でご融資を受ける場合は、利用する金融機関の振込実施時間を確認してください。

金融機関によっては、振込みを24時間実施しておらず、翌営業日の着金となる場合があります。「即日に契約できたのにお借入れできない」事態にならないためにも、事前に確認しておくことが大切です。

なお、「スマホATM取引」でお借入れする場合は、24時間365日利用できるケースが多いです(※1)。ただし、メンテナンス中は利用できません。

- ※1スマホATM取引とは、スマートフォンアプリを利用し、コンビニエンスストアATMにてカードレスで取引できる方法です。

在籍確認の方法を確認しておく

お借入れを急ぐ方は、在籍確認の方法も確認しておきましょう。在籍確認とは、申込者がお申込みの際に申告したお勤め先が正しいかどうかを確かめる手続きです。

在籍確認は、一般的にお勤め先に電話をかける方法で実施されます。しかし、電話がつながらないなどで在籍確認が取れないと、審査を完了できません。

カードローンによっては、原則として電話による在籍確認を実施しないところもあります。お勤め先への電話がない金融機関を選べば、審査がスムーズに進みやすいでしょう。

レイクではお申込みの際に、事前の同意をいただかずにご自宅やお勤め先へご連絡をおこなうことはありません。下記記事では、電話で在籍確認が実施される際の確認内容や、電話確認をなしにする方法について解説しています。

早めの時間帯にお申込みする

お借入れを急ぐ場合は、なるべく早い時間帯にお申込みください。

即日融資対応のカードローンでも、お申込みや審査の状況によって翌営業日以降のお借入れとなる場合があります。早い時間帯にお申込みをすれば、申告した情報や書類の不備があった場合でも余裕を持って手続きを進められます。

また、多くのカードローンはインターネットから24時間365日お申込みできますが、24時間審査を実施しているわけではありません。審査受付時間を過ぎてからお申込みをすると、翌日扱いとなってしまいます。

レイクでは、Webなら21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。ただし一部金融機関および、メンテナンス時間等を除きます。

必要書類をそろえておく

必要書類を事前に準備しておけば、速やかに提出でき、審査時間の短縮につながります。

カードローンの主な必要書類は、本人確認書類と収入証明書類(一定の条件を満たす場合)です。

主な本人確認書類には、以下のような種類があります。

- 運転免許証

- パスポート

- マイナンバーカード

- 資格確認書

- 在留カード

- 特別永住者証明書

たとえばレイクでは、以下の書類をご用意いただいております。

| 区分 | ご提出いただける書類 |

|---|---|

| 本人確認書類 |

|

| 収入証明書類 |

|

出典:「お申込み・ご契約に必要な書類」(レイク)

ただし、カードローン会社やご契約方法により、必要な提出書類が異なります。お客さまのご契約方法にあわせてご確認ください。

また、収入証明書類の取得には日数がかかるケースもあるので、早めに用意しておきましょう。

運転免許証などの、カードローンのお申込みに必要な本人確認書類については、下記記事で詳しく解説しています。

また、下記記事では、収入証明書類が不要なケースと必要なケースについて詳しく解説しています。あわせてご覧ください。

消費者金融の審査で見られる3つの項目

即日融資を実現させるには、消費者金融系カードローンの審査でどのようなことが見られるのかを知っておくことも大切です。審査基準は公開されていませんが、ある程度共通しています。

審査では主に以下の 3 項目が確認されます。

- 返済能力

- 信用情報

- 他社からのお借入れ状況

では、審査の確認項目について、詳しく解説します。

返済能力

返済能力とは、申込者がお借入れ金を期日どおりに返済する能力のことで、返済に充てる資金をどれだけ生み出せるかをさします。

カードローンの審査では、属性情報(申込者本人や家族に関するさまざまな情報)をもとに、返済能力があるかどうかが総合的に判断されます。属性情報の具体例は以下のとおりです。

- 年収

- お勤め先

- 雇用形態

- 勤続年数

- 居住状況

- 家族構成

- 配偶者の有無

たとえば、年収に対して年間のご返済額の割合が大きい場合や、勤続年数が極端に短い場合などは、「返済が難しい」と判断される可能性があります。

信用情報

信用情報とは、ローンやクレジットカードの利用状況に関する情報であり、JICCやCICなどの信用情報機関で管理されています。

ローンやクレジットカードの申込みがあると、銀行や消費者金融などが申込者の情報を信用情報機関に照会します。そのため、今までにローンのご返済やクレジットカードの支払いでトラブルがあった場合、審査に通りにくくなる可能性があります。

たとえば、ほかのローンのご返済が遅れている、クレジットカードや携帯電話料金などの支払いが遅れている、あるいは過去に遅れたことがあるといった内容は、「異動情報」として登録されており、審査に影響をおよぼすことがあるのです。

また、債務整理をおこなったことがある場合も、信用情報機関に一定期間登録されます。

下記記事では、信用情報に登録される内容について詳しく解説しています。

他社からのお借入れ状況

貸金業法では、年収などを基準にその3分の1を超える貸付が原則禁止されています。これを総量規制と言い、カードローンに申込むと、総量規制に抵触していないか確認されます。

総量規制の対象となるのは、貸金業者の貸付です。したがって、貸金業者に該当しない銀行などが提供するローンやクレジットカードのショッピング利用は、総量規制の対象にはなりません。

他社からのお借入れが多く、既に年収の3分の1を超える金額を借りている場合や、新たに借りることで年収の3分の1を超える場合は、審査通過は難しくなります。

消費者金融などのカードローンや、クレジットカードのキャッシング枠の利用状況を確認してから、カードローンにお申込みください。

下記記事では、他社お借入れをローン申込時に正確に申告すべき理由や、対象となるお借入れについて解説しています。ぜひ参考にしてください。

即日融資を受けたい場合に押さえておきたい審査のポイント

審査は必要ですが、金融機関によっては最短即日のお借入れも可能です。次に、即日審査に通過するためのポイントを解説します。

- 虚偽の申込みをしない

- 他社からのお借入れはなるべく減らしておく

- 複数社に同時申込みするのは避ける

- お借入れ希望金額は少額でお申込みする

- 信用情報に問題がないか確認しておく

それぞれ詳しく解説します。

虚偽の申込みをしない

申込内容に虚偽があることが分かると、信用できない人物だと判断され、審査に通過できない可能性があります。

年収を実際よりも多く申告する、他社からのお借入れ額を少なく申告する、お勤め先を偽るなど、事実と異なる申告をしてはいけません。

金融機関は、収入証明書類や信用情報などで、申込者の年収やお借入れ状況を把握しています。必ず正確な内容でお申込みください。

他社からのお借入れはなるべく減らしておく

他社からのお借入れが多いほど返済負担も大きくなるため、審査で不利に働く場合があります。また、前述したようにお借入れ額が年収の3分の1を超える場合、総量規制に抵触するため新たなお借入れはできません。

可能な限りお借入れを減らした状態でお申込みください。

複数社に同時申込みするのは避ける

カードローンの多くはインターネット上でいつでもお申込みできますが、複数社に同時申込みするのは避けましょう。

カードローンの申込状況は、信用情報として一定期間登録されます(※2)。金融機関が審査で申込者の信用情報を確認した際、複数社への申込履歴があると、審査で不利になる場合があります。

1 社にお申込みし、審査に通過できなかった場合は、期間を空けてから再申込みしてください。

- ※2 信用情報機関への登録情報と登録期間は各信用機関によって異なる場合があります。詳細は、各信用情報機関のホームページで確認いただけます。

お借入れ希望金額は少額でお申込みする

お借入れ希望金額が大きいと返済負担が重くなるため、より高い返済能力が求められることになります。ご返済が難しくなる可能性もあるため、必要最低限の金額で申込むことが大切です。

また、少額で申込めば、本人確認書類のみで審査を受けられる場合があり、手続きがスムーズに進む可能性があります。

信用情報に問題がないか確認しておく

審査に影響する可能性が高い異動情報には、延滞や強制解約、債務整理などがあります。信用情報に問題があるか不安な場合は、開示請求をおこない、登録されている内容を確認しておくことをおすすめします。

オンライン開示なら、自身の情報を入力して利用手数料の決済が完了すれば、最短即日~数日程度で確認が可能です。たとえば、CICのオンライン開示では、手数料500円で即時に信用情報を閲覧できるため、異動情報がないか確認してみましょう。

下記記事では、信用情報の開示方法について詳しく解説しています。ぜひ参考にしてください。

即日融資を受けたくても絶対してはいけないこと

お借入れを急いでいる際、誤った方法を利用してしまうと、トラブルに巻き込まれかねません。

闇金については前述しましたが、ほかにも以下のようにしてはいけないことがあります。

- 個人間融資を利用しない

- クレジットカードの現金化を利用しない

それぞれ、なぜしてはいけないのかを詳しく解説します。

個人間融資を利用しない

個人間融資とは、個人と個人でお金の貸し借りをすることです。SNS上などで募集されている個人間融資を利用すると、個人情報悪用などのトラブルに巻き込まれる可能性があります。

また、個人を装った違法業者も多く紛れ込んでおり、法律の上限を超えた高金利で貸付されるなど、闇金と同様のリスクがあります。

お借入れを急いでいる場合も、SNS上の「即日融資」「在籍確認なし」といった投稿に惑わされないように注意してください。

下記記事では、個人間のお金の貸付や、個人間融資について詳しく解説しています。

クレジットカードの現金化を利用しない

クレジットカードの現金化とは、クレジットカードの「ショッピング枠」を換金目的で利用する行為です。クレジットカードで購入した商品を、業者に買い取ってもらうなどの方法があります。

各クレジットカード会社は、ショッピング枠を利用した現金化を認めていません。万が一利用すると規約違反となり、クレジットカードを利用できなくなる可能性があります。

また、クレジットカードの現金化を利用して一時的に現金を手にできたとしても、クレジットカードの支払日には利用代金を支払わなければなりません。売却金額に見合わない料金を請求されるなど、トラブルに巻き込まれる可能性もあるため、利用は避けてください。

レイクは日曜日でも最短10分融資が可能!

レイクでは、Webなら最短10分融資が可能で、21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。

- 一部金融機関および、メンテナンス時間などを除きます。お申込時間や審査状況によりご希望にそえない場合があります。

「審査結果のお知らせ時間内」であれば、Webでのお申込み完了後の画面にて最短15秒で審査結果を確認できるため、お急ぎの方にもおすすめです。

審査結果のお知らせ時間

| 通常時間帯 | 8時10分~21時50分 |

|---|---|

| 毎月第3日曜日 | 8時10分~19時 |

- 年末年始を除く。

- お申込み内容により、お電話またはメールで審査結果をお知らせする場合があります。

また、レイクでは、お申込み前に「1秒診断」をご利用いただけます。「1秒診断」では、簡単な項目を入力するだけで、お借入れが可能かどうかを事前に診断することも可能です。

- 1秒診断での試算結果は参考値です。実際のご返済内容とは異なる場合があるので、あくまでもめやすとしてご確認ください。

カードローンを利用する際の注意点

カードローンは、ご利用限度額の範囲内で繰り返しお借入れが可能です。このようなカードローンの特性上、ご利用の際には次の3点にご注意ください。

- 返済計画を立てる

- 金利や無利息期間などの契約内容を確認する

- 余裕がある場合は多めの金額を返済する

以下で詳しく解説します。

返済計画を立てる

お金を借りると返済が始まります。借りる前に無理のない返済計画を立てておくことが重要です。毎月無理なくご返済できる金額はどのくらいなのか、いつまでに完済するのか計画を立ててから、カードローンにお申込みください。

また、カードローンはほかのローンとは異なり、ご利用限度額の範囲内で繰り返しお借入れが可能です。追加でお借入れすると毎月のご返済額やご返済期間が変わることもあるため、その都度、返済計画を立て直すことが大切です。

カードローン会社の公式サイトには、返済シミュレーション機能があります。

レイクの場合、「ご返済シミュレーション」でご返済額やご返済回数をシミュレーションできます。お借入れ希望額の入力と無利息期間を選択すれば、毎月のご返済額とご返済回数が試算できます。

毎月のご返済額からお借入れ可能額を調べることもできます。ぜひご活用ください。

- このシミュレーションでの試算結果は参考値です。実際のご返済内容とは異なる場合があるので、あくまでもめやすとしてご確認ください。

カードローンの返済期日に遅れてしまった場合に生じるリスクや、遅れた場合の対処法について下記記事で詳しく解説しています。あわせてご覧ください。

金利や無利息期間などの契約内容を確認する

カードローンをご利用の際は、必ず金利やご利用限度額などのご契約内容をご確認ください。また、無利息サービスをご利用の場合は、いつまで無利息期間が適用されるのかもご確認ください。

レイクでは、Webでお申込み、はじめてご契約などの諸条件を満たしたお客さまは365日間の無利息サービスをご利用いただけます。

ご利用条件:Web申込み・はじめてのご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)かつご契約後59日以内に収入証明書類の提出とレイクでの登録完了が必要

上記ご利用条件を満たさない方は60日間無利息または30日間無利息をご利用いただけます。

さらに、「1秒診断」では、簡単な項目を入力するだけで、お借入れが可能かどうかを事前に診断することも可能です。

なお、レイクの無利息期間開始日は「ご契約日の翌日から」となります。「お借入れ日の翌日から」ではありませんのでお気をつけください。

また、無利息期間経過後は通常金利が適用されます。

無利息期間中にもご返済日があります。会員ページでご返済日をご確認いただき、ご返済に遅れないようご注意ください。なお、ご返済が遅れた場合など、無利息期間が終了いたします。

カードローンの金利については下記記事でも詳しく解説しています。金利の仕組みや計算方法についても分かりやすい内容になっておりますので、ぜひ参考にしてください。

余裕がある場合は多めの金額を返済する

家計に余裕がある場合は、多めの金額をご返済いただくことで利息が少なくなり、ご返済総額も減ります。カードローンの利息は、以下の計算式で算出します。

利息=お借入れ額×貸付利率(年率)÷365日(うるう年は366日)×お借入れ日数

上記の式から分かるとおり金利の高さだけでなく、お借入れ額が多いほど利息の負担額が増え、ご返済総額も多くなります。

利息の負担を減らすためにも、余裕がある場合は約定返済額よりも多めの金額をご返済ください。

下記記事では、カードローンの一括返済の方法や注意について詳しく解説しています。ぜひ参考にしてください。

即日審査に関するよくある質問

即日融資に対応しているカードローンの有無や審査に関するよくある質問をご紹介します。

- 即日融資で審査が甘い・審査なしのカードローンはある?

- 即日融資を受けたいときに気をつけるべきことは?

即日融資で審査が甘い・審査なしのカードローンはある?

審査は法律で義務付けられているため、審査なしで利用できるカードローンはありません。

また、返済能力を超える貸付は禁止されています。金融機関は、申込者に返済能力があるかどうかを厳正に判断するため、審査が甘いカードローンもありません。

即日融資を受けたいときに気をつけるべきことは?

お借入れを急ぐ場合は、お申込みの前に以下のポイントを押さえましょう。

- 即日融資の可否(平日・土日)を確認する

- 振込実施時間を確認しておく

- 在籍確認の方法を確認しておく

- 早めの時間帯にお申込みする

- 必要書類をそろえておく

まとめ

この記事では、即日融資可能なカードローンでも審査が甘くない理由について解説しました。最後にまとめをご覧ください。

| 審査が甘いカードローンはない理由 |

|

|---|---|

| カードローンで即日融資を受ける際に気を付けておきたいこと |

|

| 消費者金融の審査で見られるポイント |

|

| 即日融資を受けたい場合の審査のポイント |

|

金融機関は、法律を遵守して運営しており、申込者の返済能力の範囲で貸付をおこなっています。したがって、審査が甘い・審査なしのカードローンは存在しません。

審査なしでカードローンを利用することはできませんが、金融機関によっては最短即日のお借入れが可能です。

即日融資を受けるためのポイントや審査のコツを押さえてお申込みしましょう。また、審査が不安な方は事前にお借入れ診断機能をご利用ください。

監修者:

松崎 観月(まつざき みづき)

プロフィール:

大学卒業後、金融機関にて個人営業を担当し、資産運用の相談・保険販売などを経験する。退社後、CFP認定を取得。現在は金融に関する記事の執筆・監修を行う。これまでに執筆した記事は500本を超える。

資格情報:

CFP®、2級ファイナンシャル・プランニング技能士、日商簿記検定2級