リボ払いを返済するコツとは?

早く返す方法と金額別のご返済シミュレーション

公開日:2026年6月29日

急な出費や予期せぬ事態でリボ払いを利用することもあるでしょう。すでに利用しており、ご返済に悩んでいる方もいるかもしれません。

リボ払いの返済にはコツがあり、リボ払いと上手に付き合うためにも把握しておくことは重要です。

この記事では、リボ払いの返済のコツを中心に、ご返済額の違いが手数料やご返済期間にどの程度影響を与えるか、滞納した場合に生じ得ることなどを解説します。

また、レイクのカードローンの特徴も紹介するので、リボ払いと比較しながら、今後の参考にしてみてください。

リボ払いを早く返済するコツは「早く元金を減らすこと」

リボ払いを早く返済するコツは「早く元金を減らすこと」です。

具体的な方法を6つ紹介するので、ご自身の状況にあわせて活用を検討してみてください。

- 毎月の返済額を増やす

- 繰上返済・一括返済をする

- 必要以上にリボ払いを利用しない

- 金利の低いカードローンに借り換える

- おまとめローンを利用する

- 親族に相談する

リボ払いの概要やメリット・デメリットについては、下記記事で詳しく解説していますので、参考にしてください。

1 毎月の返済額を増やす

リボ払いはご返済額を自分で設定できるため、支払いを少額にすることが可能です。しかし、あまりに少額だと手数料の占める割合が増えて、元金を減らすのに時間を要します。

元金を減らすためには、ご返済額の増額が有効です。ご返済期間を短縮でき、手数料削減につながるためです。

ご返済額の変更方法はクレジットカード会社によって異なり、アプリなどから設定できる会社もあれば、電話での問合せが必要な会社もあります。

ただし、ご返済額の増額は、無理なく生活できるかを事前にシミュレーションしてからおこないましょう。

増額が難しい場合は、家計を見直してみると削減できる支出があるかもしれません。収入>支出の状態にすることで、家計に余裕ができる可能性があります。

2 繰上返済・一括返済をする

毎月のご返済額に加えて、まとまった金額を返済する方法を「繰上返済」といいます。繰上返済の金額分、元金を減らせるため、ご返済額の増額と同様、手数料の削減とご返済期間の短縮ができます。

なお、一般的にリボ払いの手数料は年率15.0%程度です。元金(利用残高)に応じて手数料が上がる仕組みなので、繰上返済による手数料の削減はメリットが大きいです。

繰上返済は、コンビニエンスストアなどに設置のATMや口座引落し、銀行振込みで可能です。

お借入れ額の全額を一括返済することもできますが、金額が大きくなるため、生活に支障が出ないかを必ず確認してからおこなうようにしましょう。ボーナスや臨時収入などで余裕ができたときの検討がおすすめです。

3 必要以上にリボ払いを利用しない

リボ払いのご返済期間中に、新たにリボ払いを利用すると元金が増えてしまい、ご返済期間が長くなります。

新たなお借入れを増やさないためにも、家計を見直して収入の範囲内で生活できるようにすることが重要です。いくらまでならお金を使ってよいかを把握し、必要以上にリボ払いは利用しないように心がけましょう。

4 金利の低いカードローンに借り換える

カードローンへの借り換えでも元金を早く減らせる可能性があります。カードローンとは、銀行や消費者金融などの金融機関が提供する個人向けの融資です。

前述のとおりクレジットカードの手数料は年率15.0%程度です。

一方、カードローンは年率1.0%~20.0%と幅広いですが、リボ払いよりも低めに設定されている傾向があるため、借り換えにより手数料を低くできる可能性があります。手数料を下げられるとご返済総額も減らすことができます。

ご利用中のリボ払いの手数料と比較検討したうえで、最終的に判断しましょう。

カードローンの特徴や金利相場、利息の計算方法については、下記記事で詳しく解説していますので、ぜひ参考にしてください。

5 おまとめローンを利用する

すでに複数のお借入れがある場合は、おまとめローンでお借入れ先をまとめることも一案です。

おまとめローンとは、銀行や消費者金融などの金融機関が提供している融資で、毎月のご返済額の負担軽減ができるなどがメリットです。おまとめローンでの手数料が低い場合、毎月のご返済額やご返済総額を減らせる可能性があります。

お借入れ先を一本化できるのもメリットです。ご返済期日やご利用口座は金融機関により異なるため、複数のお借入れがあるとご利用状況の把握が煩雑になりがちです。お借入れをまとめることで管理が楽になるでしょう。

ただし、おまとめローンを利用するには審査を通過しなければなりません。必ずしも今より低い手数料となるとは限らないので、事前に確認してください。

おまとめローンの審査基準、申込時の注意点については、下記記事で詳しく解説していますので、ぜひ参考にしてください。

6 親族に相談する

リボ払いのご返済が厳しい場合は、親族など身近な人に相談することも検討しましょう。

相談しにくいかもしれませんが、自分だけでは家計を改善できない、病気や失業で思うように働けないなど、一人では返済が厳しいときもあります。

親族の支援で一部、あるいは一括返済ができれば、高額な手数料の負担を減らすことができます。また、返済先が親族であればご返済期間なども考慮してくれるかもしれません。

お借入れを重ねて首が回らなくなる前に相談するようにしましょう。

下記記事では、親族にお金を借りる際にどのように伝えれば理解を得やすいのか、またトラブルを防ぐためにはどうすべきかを詳しく解説していますので、ぜひ参考にしてください。

毎月のご返済額を増やしたら?リボ払いのご返済シミュレーション

毎月のご返済額が異なると、手数料やご返済期間にどの程度影響するのでしょうか。

1)元金20万円、手数料率15.0%の場合

2)元金30万円、手数料率15.0%の場合

例として上記の2パターンでシミュレーションしてみます。なお、お借入れ条件によりシミュレーション結果は異なりますので、参考としてご活用ください。

1)元金20万円、手数料率15.0%の場合

| 毎月のご返済額 | ご返済総額 | 手数料 | ご返済回数 |

|---|---|---|---|

| 4,000円 | 31万5,762円 | 11万5,762円 | 79回 |

| 6,000円 | 26万314円 | 6万314円 | 44回 |

| 8,000円 | 24万1,286円 | 4万1,286円 | 31回 |

毎月のご返済額を4,000円から6,000円に増額した場合、手数料は5万5,448円、ご返済回数は35回減らすことが可能です。6,000円から8,000円の増額だと手数料は1万9,028円、ご返済回数は13回減ります。

いずれも増額により手数料やご返済回数は減りますが、同じ2,000円の増額でも毎月のご返済額が少額のときのほうが、影響が大きいことが分かります。

2)元金30万円、手数料率15.0%の場合

| 毎月のご返済額 | ご返済総額 | 手数料 | ご返済回数 |

|---|---|---|---|

| 4,000円 | 89万2,155円 | 59万2,155円 | 224回 |

| 6,000円 | 47万3,666円 | 17万3,666円 | 79回 |

| 8,000円 | 40万7,309円 | 10万7,309円 | 51回 |

元金が30万円で毎月のご返済額が4,000円の場合、手数料が59万2,155円と元金の倍近くの金額になります。先ほどの元金20万円、ご返済額が4,000円の場合では手数料が11万5,762円でしたので、元金が大きいと同じご返済額でも手数料の負担が大きくなることが分かります。

ご返済額を4,000円から6,000円へと2,000円増額するだけでも手数料を41万8,489円、ご返済回数は145回の削減が可能です。少しでも多く返済することが重要であると実感いただけるかと思います。

もし家計に余裕があれば、早く元金を減らすためにも増額を検討してみましょう。

下記記事では、リボ払いの手数料の仕組みや計算方法について解説していますので、ぜひ参考にしてください。

リボ払いの返済が長期化する理由

リボ払いは、クレジットカードのご利用状況にかかわらず、毎月の支払いを一定にできる返済方法です。

元金がゼロになるまで返済が続くため、毎月のご返済額によってご返済期間は変動します。ご返済額が少額であれば、ご返済期間も長期化してしまうでしょう。そうなると手数料も膨れ上がり、なかなか元金が減らないという事態になりかねません。

また、毎月の支払いが一定というリボ払いの特徴により、ご返済総額やご返済期間を把握しにくいことも返済が長期化する要因といえます。

リボ払いと分割払いはどちらが返済しやすい?

リボ払いと近い支払方法として「分割払い」があります。

リボ払いは毎月の支払いを一定にするのに対して、分割払いはお支払回数(期間)を指定します。買い物ごとに自分が設定した回数で分割して支払うため、完済までの計画を立てやすいメリットがあります。一方で、買い物ごとに毎月の支払いが増えてしまうデメリットもあります。

どちらが返済しやすいということはありません。それぞれの手数料やメリット、デメリットを比較して、自分に合ったご返済方法を選ぶことが大切です。

リボ払いの返済ができない・滞納した場合に起こること

リボ払いはご利用状況を把握しにくいため、利用を重ねて気づくと返済が難しいという状態も起こり得ます。返済ができず滞納してしまった場合、次の流れで影響が出ます。

【1】クレジットカードの利用が止まる

クレジットカード会社により異なりますが、支払日を過ぎると早ければ翌日からクレジットカードが利用できなくなります。

【2】遅延損害金が発生する

支払日の翌日から遅延損害金が発生します。遅延損害金は元金と手数料のご返済総額に上乗せされ、これらを全額返済しない限り滞納は解消されません。

【3】滞納分への督促がおこなわれる

滞納から数日経過すると、クレジットカード会社からの督促が始まります。

督促は電話や督促状の郵送が一般的です。督促状には、滞納していることや遅延損害金の金額などが記載されているため、自宅に届くと配偶者や親など親族に知られる可能性もあるでしょう。

【4】信用情報機関に事故情報が登録される

滞納状態が2ヵ月続くと信用情報機関に事故情報として登録されます。

事故情報として登録されると滞納しているクレジットカードだけでなく、他社のカードの利用も停止となります。また、新規のクレジットカード作成やローンのお借入れもできなくなります。

【5】残額が一括請求される

滞納期間が2~3ヵ月を超えると、クレジットカードが強制解約され、残高が一括請求されます。手数料や遅延損害金も含めた金額を一括で支払うことになるため、高額になる可能性が高いです。

【6】クレジットカード会社に訴訟を起こされる可能性がある

滞納を続けて、残債の一括請求にも対応しなかった場合、クレジットカード会社から訴訟を起こされる可能性があります。訴訟は最短でも滞納から3ヵ月程度経過した頃になります。

【7】給料や預貯金が差し押さえられる

裁判後さらに滞納を続けると、最終的には滞納者の給料や預貯金、不動産などの財産が強制執行によって差し押さえられます。

リボ払いの返済が困難な場合の対処法

リボ払いのご返済額が膨らみ、自分の収入では対処できない場合は債務整理も視野に入ります。

債務整理には任意整理、個人再生、自己破産の3つの手続きがあり、お借入れ状況などの事情を考慮して最適な手続きを選択します。

- 任意整理

ご返済額を減らしたい場合に選択されます。本来支払うべき利息をカットし、長期分割払いにすることで毎月のご返済額を減らします。利息をカットして3~5年以内に元本を返済するのが一般的です。 - 自己破産

収入や財産などからの返済が不可能であると裁判所に認めてもらい、すべての債務(養育費など非免責債権を除く)を免除してもらう手続きのことです。返済が不可能な場合に選択されます。20万円以下の預貯金などは手元に残せますが、一定以上の価値がある財産は手放すことになります。 - 個人再生

収入や財産などからの返済が難しいことを裁判所に認めてもらい、お借入れ額を大幅に減額してもらう手続きのことです。住宅を残しながら債務を減らしたい場合に選択されます。

債務整理は、債務が免除できたりご返済額を減らしたりできるメリットがありますが、債務整理をしたクレジットカードは強制解約となる、信用情報機関に事故情報として一定期間記録が残るなど注意点もあります。

また、債務整理の種類により注意点も異なるので事前に確認しましょう。

誰にも相談できない、親族の支援を受けられず返済が難しいなどの場合は弁護士などの専門家に早めに相談し、それぞれのメリット・デメリットを踏まえて慎重に対処方法を判断する必要があります。

下記記事でも、クレジットカードの支払いが困難な場合の対処法について解説していますので、参考にしてください。

カードローンに借り換える場合はレイクがおすすめ!

一時的な資金不足やリボ払いからの借り換えにカードローンは役立ちます。

レイクのカードローンは、いつでもWebからお申込みができ、Web申込みで最短10分の即日融資が可能です。

- 21時(日曜日は18時)までのご契約手続きが完了(審査・必要書類の確認含む)すると、当日中にお振込みが可能です。

- 一部金融機関および、メンテナンス時間などを除きます。お申込時間や審査状況によりご希望にそえない場合があります。

カードレスでお借入れ・ご返済もできるため、基本的に自宅への郵送物もありません。

なお、カードローンでお借入れをするときもお利息はかかりますが、諸条件を満たしたはじめてご契約されるお客さま限定で365日間の無利息サービスをご利用いただけます。

- 365日間無利息

ご利用条件:Web申込み・はじめてのご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)かつご契約後59日以内に収入証明書類の提出とレイクでの登録完了が必要

上記ご利用条件を満たさない方は60日間無利息または30日間無利息をご利用いただけます。

- 60日間無利息(Web申込みかつはじめてのご契約、ご契約額が50万円未満)

- 30日間無利息(自動契約機または電話申込みかつはじめてのご契約)

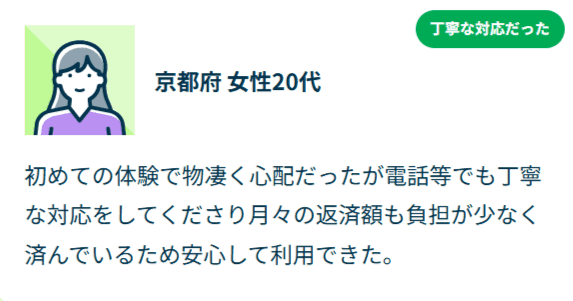

実際にレイクをご利用いただいた方からは、「はじめての体験で心配もあったが、丁寧な対応をしてくれた」とご評価いただいています。

レイクはスピーディな融資や、ご返済額や支払日が一目で分かるアプリの提供など利便性に優れるだけでなく、はじめてお借入れする方の不安な気持ちにも寄り添い、真摯に対応しています。

カードローンを利用する際の注意点

カードローンは、ご利用限度額より低い範囲で繰り返して借入れることができます。このようなカードローンの特性上、ご利用の際には次の3点にご注意ください。

- 返済計画を立てる

- 金利や無利息期間などの契約内容を確認する

- 余裕がある場合は多めの金額を返済する

以下で詳しく解説します。

返済計画を立てる

お金を借りると返済が始まります。借りる前に無理のない返済計画を立てておくことが重要です。毎月無理なくご返済できる金額はどのくらいなのか、いつまでに完済するのか計画を立ててから、カードローンにお申込みください。

また、カードローンはほかのローンとは異なり、ご利用限度額の範囲内で繰り返しお借入れが可能です。追加でお借入れすると毎月のご返済額やご返済期間が変わることもあるため、その都度、返済計画を立て直すことが大切です。

カードローン会社の公式サイトには、ご返済のシミュレーション機能があります。

レイクの場合、「ご返済シミュレーション」でご返済額やご返済回数をシミュレーションできます。ご希望お借入れ額の入力と無利息期間を選択すれば、毎月のご返済額とご返済回数が試算できます。

毎月のご返済額からお借入れ可能額を調べることもできます。ぜひご活用ください。

- このシミュレーションでの試算結果は参考値です。実際のご返済内容とは異なる場合があるので、あくまでもめやすとしてご確認ください。

カードローンのご返済方法や気をつけるべきポイント、支払いに遅れた場合の対処法について、下記記事で詳しく解説していますので、参考にしてください。

金利や無利息期間などの契約内容を確認する

カードローンをご利用の際は、必ず金利やご利用限度額などのご契約内容をご確認ください。また、無利息サービスをご利用の場合は、いつまで無利息期間が適用されるのかもご確認ください。

レイクでは、Webでお申込み、はじめてご契約などの諸条件を満たしたお客さまは365日間の無利息サービスをご利用いただけます。

- 365日間無利息

ご利用条件:Web申込み・はじめてのご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)かつご契約後59日以内に収入証明書類の提出とレイクでの登録完了が必要

上記ご利用条件を満たさない方は60日間無利息または30日間無利息をご利用いただけます。

- 60日間無利息(Web申込みかつはじめてのご契約、ご契約額が50万円未満)

- 30日間無利息(自動契約機または電話申込みかつはじめてのご契約)

さらに、「1秒診断」では、簡単な項目を入力するだけで、お借入れが可能かどうかを事前に診断することも可能です。

なお、レイクの無利息期間開始日は「ご契約日の翌日から」となります。「お借入れ日の翌日から」ではありませんのでお気をつけください。

また、無利息期間経過後は通常金利が適用されます。

無利息期間中にもご返済日があります。会員ページでご返済日をご確認いただき、ご返済に遅れないようご注意ください。なお、ご返済が遅れた場合など、無利息期間が終了いたします。

金利の仕組みや利息の計算方法、消費者金融系カードローンの金利相場については、下記記事で詳しく解説していますので、ぜひ参考にしてください。

余裕がある場合は多めの金額を返済する

家計に余裕がある場合は、多めの金額をご返済いただくことで利息が少なくなり、返済総額も減ります。カードローンの利息は、次の計算式で割り出せます。

利息=お借入れ額×貸付利率(年率)÷365日(うるう年は366日)×お借入れ日数

上記の式から分かるとおり金利の高さだけでなく、お借入れ額が多いほど利息の負担額が増え、ご返済総額も多くなります。

利息の負担を減らすためにも、余裕がある場合は約定返済額よりも多めの金額をご返済ください。

下記記事では、カードローンの一括返済の方法や注意点について詳しく解説していますので、ぜひ参考にしてください。

まとめ:リボ払いはコツを押さえて無理ない範囲で早めの返済を

リボ払いは、早く元金を減らすことが返済のポイントです。そのためには、毎月のご返済額の増額、繰上返済、金利の低いカードローンへの借り換えなどが有効です。

ご返済額の増額や繰上返済は、生活に支障が出ないかを事前にシミュレーションしたうえでおこないましょう。

また、どうしてもリボ払いの返済が難しい場合は債務整理も選択肢となります。しかし、信用情報機関に記録が残るなど注意点もあるため、専門家に相談して慎重な判断が必要です。

リボ払いの返済で困ることがないように、コツを押さえて無理のない範囲で早めに返済を心がけましょう。

監修者:

齋藤 彩(さいとう あや)

プロフィール:

独立系FPとして資産運用や保険提案、ローン、住宅購入などの個人向け相談業務を中心に、中小企業への企業型確定拠出年金(DC)導入支援も行なう。また、お金の知識をわかりやすく伝えるため、金融メディアへの執筆・監修活動もしている。

資格情報:

1級ファイナンシャル・プランニング技能士

CFP®(Certified Financial Planner)

薬剤師免許