教習所の費用は分割払いできる!

利用可能な支払い方法やローンの種類を解説

更新日:2026年6月29日

公開日:2022年10月27日

普通自動車免許取得のために教習所にかかる費用は、学科も実技もすべて教習所で受ける場合は30万円前後です。そのため、普通自動車免許を取得したいけれど、教習所の費用を一括で支払うことは難しい方もいらっしゃるでしょう。

多くの教習所では、分割払いも受け付けているため、一度に全額用意しなくても免許の取得は可能です。

しかし、お支払い方法やローンの種類は複数あるため、違いを理解しておくことが大切です。

本記事では、教習所にかかる費用のめやすやお支払い方法、ローンの種類を詳しく解説します。

また、カードローンでお支払いする場合のお申込みからお借入れまでの流れも紹介していますので、ぜひ最後までお読みください。

教習所の費用めやす

教習所の費用は、教習料金と検定料などにプラスしてかかる料金があります。

何にいくらかかるのか、どの程度の費用を用意しておくべきかを知るために、普通車の教習料金とそれ以外の料金を詳しく解説します。

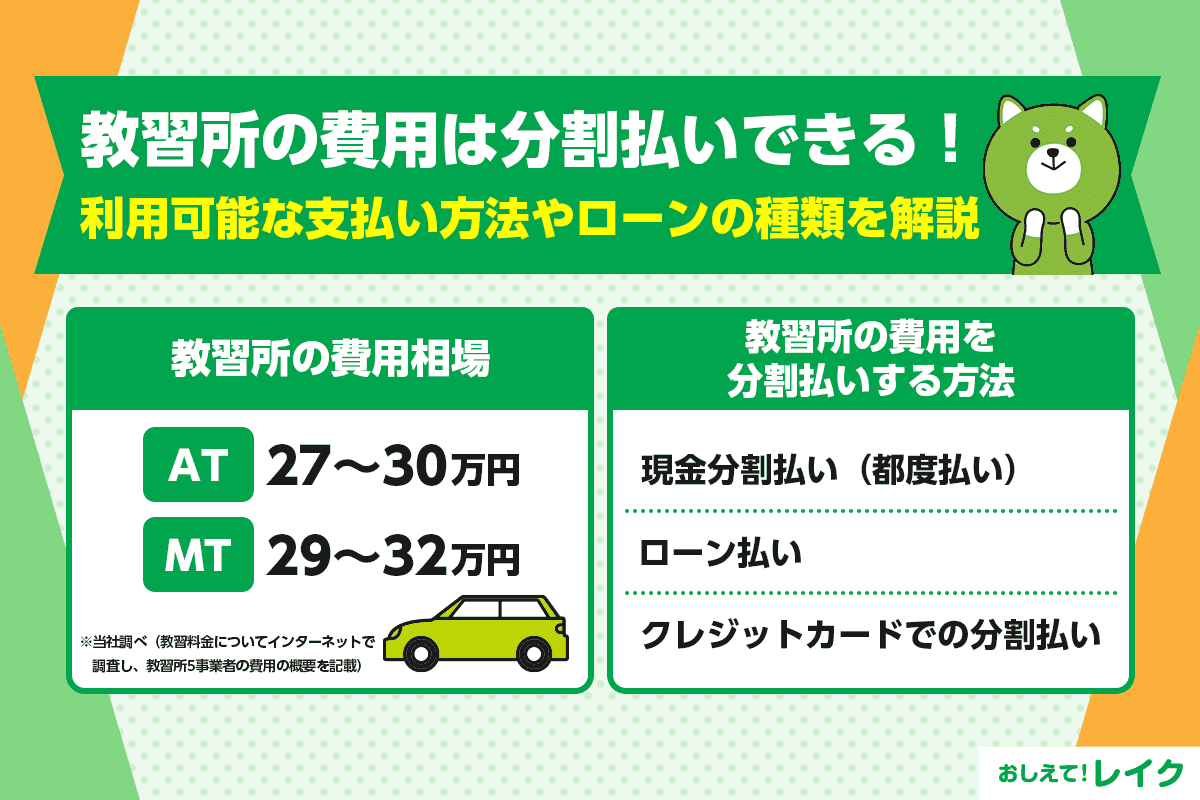

教習料金の相場

教習料金の相場は、AT限定の方がMTよりも安い傾向があります。

おおよその相場は以下のとおりです。

| 免許種別 | 平均額 |

|---|---|

| AT限定 | 27万~30万円 |

| MT | 29万~32万円 |

上記は教習にかかる料金のみで、補習などが必要な場合は別途費用が必要です。また、仮免許試験料などにも費用が発生します。

学生の場合や、ほかの種類の運転免許証を持っている場合は、教習料金が少し安くなるケースもあります。

また、教習所に通うのではなく、合宿で免許を取得する場合であれば20万円台のところもあります。教習料金を少しでも抑えたい、夏休みなどのまとまった休みを取れるときに免許を取得したい方は、合宿免許も検討してみましょう。

教習以外でかかる費用

教習料金以外でかかる費用には、以下のようなものがあります。

| 相場 | |

|---|---|

| 仮免許試験料 | 1,700円 |

| 仮免許交付手数料 | 1,150円~ |

| 補習教習にかかる費用 | 約5,000円 |

| 検定に不合格になった際の再検定料 | 約5,000円 |

補習教習は補習が必要な場合にかかる費用で、再検定料は検定に不合格になった場合に発生します。

費用を抑えたいのであれば、補習教習の費用や再検定料が追加でかからないようにすることも大切です。

教習所の費用のお支払い方法

教習所の費用の主なお支払いの方法は以下のとおりです。

- 現金一括払い

- 現金分割払い

- ローン払い

- クレジットカードでの分割払い

それぞれの方法を選択する際の注意点について解説します。

現金一括払い

分割手数料をかけたくないのであれば、現金一括払いがおすすめです。補習や再検定などの追加費用が必要な場合以外は、追加費用がかかりません。

また、免許取得後に車をローンで購入しようと計画しているのであれば、毎月のご返済額が増えて負担も多くなってしまうため、教習所の費用は現金で支払う方がいいケースもあります。

現金分割払い(都度払い)

教習所によっては現金での分割払いを受付けていることがあります。2回・4回といった分割払いでのお支払いや、来校するたびに費用をお支払いする都度払いがあり、教習所によって分割払いの方法は異なります。

分割手数料がかかることもありますが、まとまったお金がない場合にはおすすめの方法です。

ローン払い

金融機関や消費者金融のローンを組んでお支払いすることができます。ただし、手数料がかかる点に注意が必要です。

運転免許取得専用のローンもありますが、カードローンやフリーローンなどの使途自由のローンも利用できます。

クレジットカードでの分割払い

クレジットカードの分割払いを利用してお支払いすることも可能です。ただし、教習所がクレジットカード払いに対応している場合に限られます。また、クレジットカード払いに対応している教習所でも、一括払いのみという可能性があるため、事前に確認しておきましょう。

もし、教習所で一括払いにしか対応していない場合には、後からクレジットカード会社に連絡してお支払い方法を変更してもらえることもあります。不安なときはお持ちのクレジットカード会社でお支払い方法の変更手続きについて確認してから、教習所でクレジットカードの一括払いを選択してください。

クレジットカードの利用代金をミスなく支払うためには、引落し日と締め日について正しく理解しておくことが重要です。下記記事ではクレジットカードの引落し日や、もし支払いができない状況になった場合の対処法を解説しています。

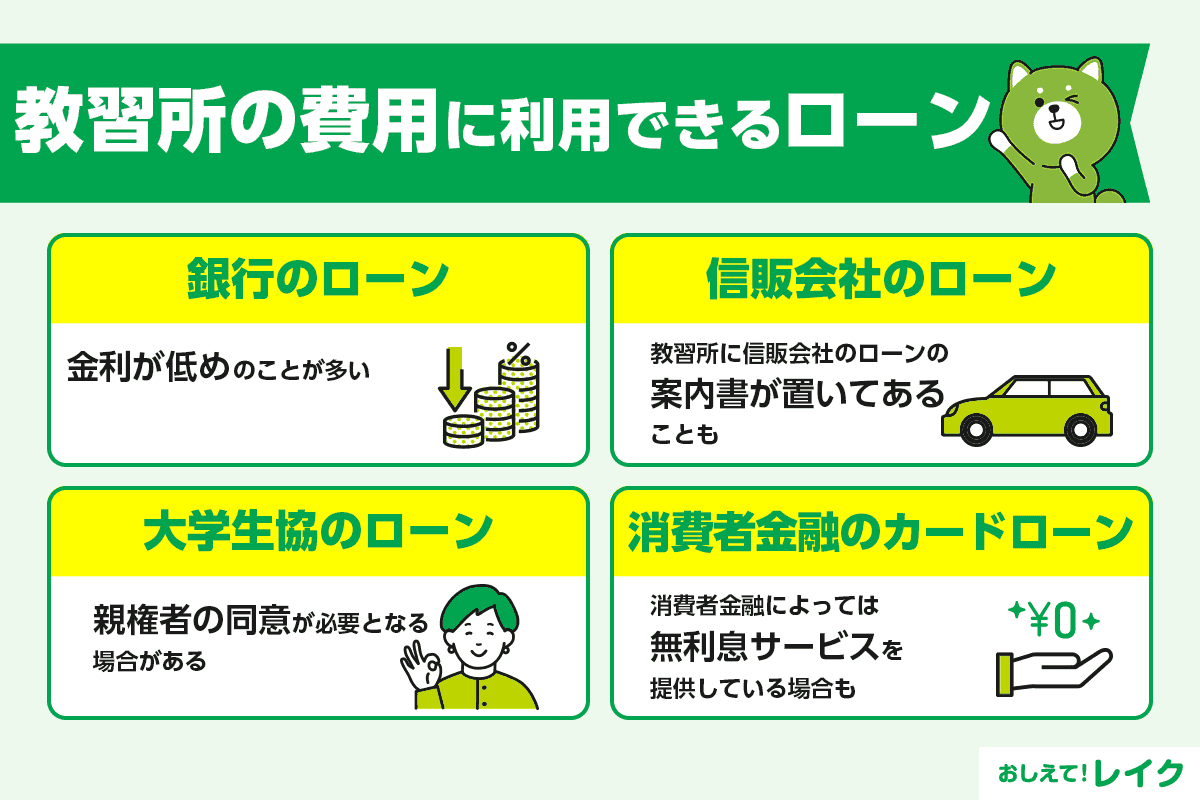

教習所の費用に利用できるローン

教習所の費用に利用できるローンとしては、次のものがあります。

- 銀行のローン

- 信販会社のローン

- 大学生協のローン

- 消費者金融のカードローン

教習所によっては、ローンの案内が置いてあることもあります。しかし、必ずしも教習所で案内しているローンを利用しなくてはいけないのではなく、別のローンの審査を受けて利用することも可能です。それぞれどのような特徴があるのか見ていきましょう。

銀行のローン

銀行によっては、教習所の費用に使える専用ローンを提供していることがあります。金利が低めに設定されていることが多いので、利息を抑えてお金を借りたい場合にも検討できるでしょう。

また、フリーローンなどの使途を指定しないローンも、教習所の費用に利用できます。いずれも年齢などの条件を確認してから申込みましょう。

銀行系カードローンの特徴や審査内容については、下記記事で詳しく解説しています。

信販会社のローン

信販会社のローンを利用して、教習所の費用をお支払いもできます。ただし、銀行のローンよりも金利が高めに設定されていることもあるのでお申込みの前に確認しておきましょう。

教習所でも信販会社のローンについての案内書が置いてあることもあります。金利や毎月のご返済額なども考慮し、無理なくご返済できるローンを選びましょう。

大学生協のローン

大学生協でもローンを取り扱っていることがあります。銀行のローンよりも金利は高めのことがありますが、学生が利用しやすいように工夫されていることもあるため、学生の方は検討できるでしょう。

また、大学生協のローンでは、未成年かどうかに関わらず、親権者の同意が必要となるケースがあります。

消費者金融のカードローン

消費者金融のカードローンは、使途が自由なので教習所の費用にも活用できます。金利は銀行のローンと比べると高めに設定されていることが多いですが、消費者金融によっては無利息サービスを提供しています。そのため、上手に活用すれば利息の負担を抑えられます。

レイクでは、Webでお申込み、はじめてご契約などの諸条件を満たしたお客さまは365日間の無利息サービスをご利用いただけます。

- 365日間無利息

ご利用条件:Web申込み・はじめてのご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)かつご契約後59日以内に収入証明書類の提出とレイクでの登録完了が必要

上記ご利用条件を満たさない方は60日間無利息または30日間無利息をご利用いただけます。

- 60日間無利息(Web申込みかつはじめてのご契約、ご契約額が50万円未満)

- 30日間無利息(自動契約機または電話申込みかつはじめてのご契約)

消費者金融のカードローンの特徴やメリット・デメリット、クレジットカードのキャッシング枠との違いについて下記記事で詳しく解説していますので、ぜひ参考にしてください。

また、下記記事では無利息でお金を借りる方法や、前述の無利息サービスを利用する際の注意点などを解説しています。

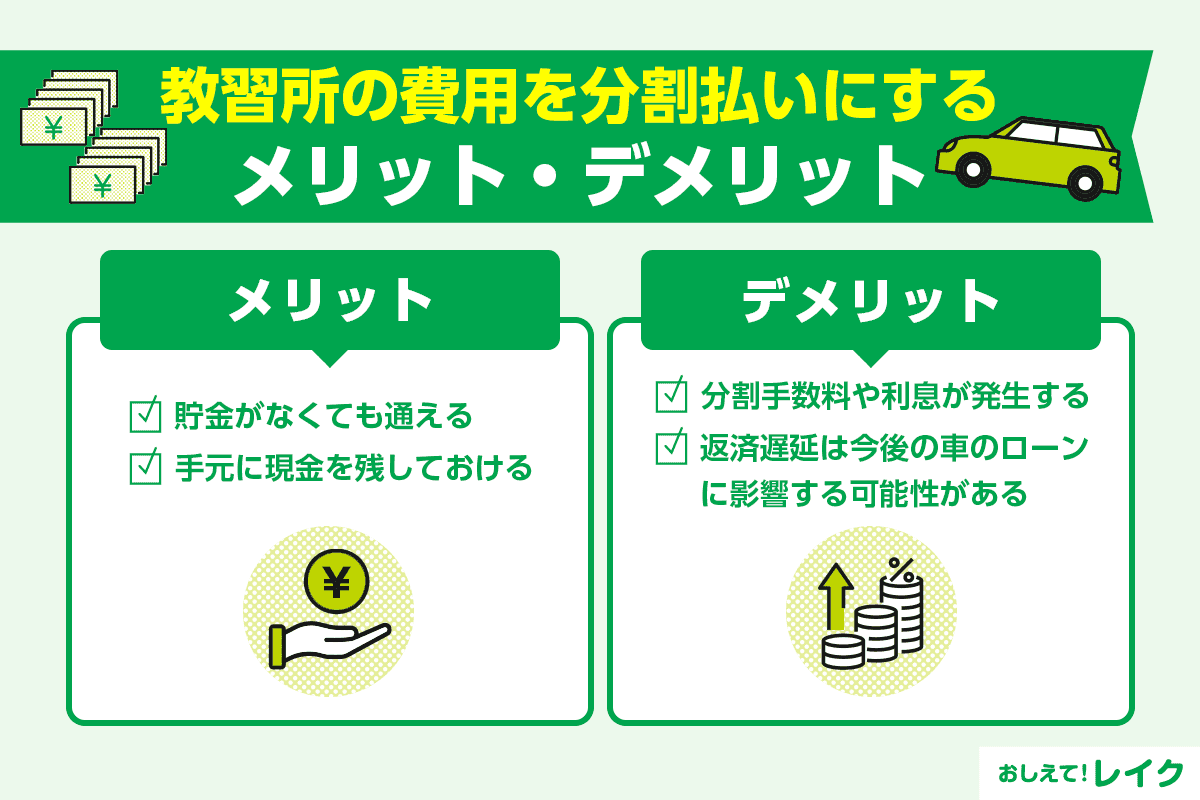

教習所の費用を分割払いにするメリット

分割払いには、次のようなメリットがあります。

- 貯金がなくても運転免許を取得できる

- 手元の現金を残しておける

それぞれのメリットについて解説します。

貯金がなくても運転免許を取得できる

分割払いを利用すれば、現金が手元になくても運転免許を取得できます。

特に、学生の方は30万円前後の費用を用意するのは難しいケースが多いでしょう。

しかし、社会人になってからでは忙しくて教習所に通えないこともあります。比較的時間を自由に使える学生のうちに免許を取得したい方は、分割払いも検討してみましょう。

手元に現金を残しておける

一括でお支払いできるお金を持っている場合でも、多額の現金を使用することで貯蓄が減ってしまい、急な支出に対応できなくなるリスクがあります。

分割で支払えば、少しずつのお支払いが可能になるため、手元に現金を残せます。貯蓄が多くない場合は、分割払いを利用して現金を手元に残しておきましょう。

教習所の費用を分割払いにするデメリット

分割払いにはデメリットもあります。主なデメリットとしては、次の2点が挙げられます。

- 分割手数料や利息が発生することがある

- 返済の遅延があると車のローンを組む際に影響をおよぼす可能性がある

それぞれどのようなデメリットなのか、詳しく見ていきましょう。

分割手数料や利息が発生することがある

教習所にもよりますが、分割払いを選択すると分割手数料がかかることがあります。お支払い回数が少ない場合は分割手数料がかからない場合もありますが、分割回数が多い場合やお支払いが長期に渡る場合は、分割手数料が発生することもあるので注意が必要です。

また、ローンを利用して教習所の費用を支払う際は、適用金利に応じた利息が発生します。

返済の遅延があると車のローンを組む際に影響をおよぼす可能性がある

運転免許の取得後、車を購入する方も多いでしょう。車をローンで購入する場合は、教習所のローンとは別に、新たに審査が必要です。

もし教習所のローン返済に遅延した場合には、信用情報機関に記録されてしまい、車を購入する際の審査に影響することもあります。事前に返済計画を立て、しっかり返済することが大切です。

カードローンを活用して教習所の費用を支払う場合の流れ

カードローンで教習所の料金をお支払いする場合の流れは以下のとおりです

- お申込み

- 審査

- ご契約

- お借入れ/お支払い

なお、お申込みの際にご本人確認書類が必要です。ご契約額によって収入証明書類が必要になることがあるので、急いで融資を受けたい方はお早めにご準備ください。

お申込み

カードローンのお申込方法は、

- Web

- 電話

- 店舗

- 郵送

などがあります。

カードローンによっては、Webやスマートフォンアプリからのお申込みも可能です。本人確認もオンラインで完了できるので、書類の印刷や郵送の手間が省けます。

また、電話のように混み合ったり、店舗に出かけたりする必要がないうえ、郵送物を待つ必要がないこともメリットです。お急ぎかつスムーズなご利用をご希望の方は、Webやスマートフォンアプリからカードローンをお申込みください。

審査

審査内容については、基本的にどのカードローン会社も公開していません。

ただし、お申込みの条件は各カードローン会社のホームページに記載されているため、年齢や職業などを最低限満たしているか確認してからお申込みください。

なお、審査の途中で、お勤め先を確認するために、在籍確認の電話がかかってくることもあります。その場合、お申込みをした方以外が電話を受けても、カードローン会社名や用件などを話すことはありませんので、ご安心ください。

カードローンの審査項目や、審査の流れは下記記事で解説していますのであわせてご覧ください。

また、在籍確認の流れや確認項目について、下記記事で詳しく解説しています。また、在籍確認の電話がかかってくる可能性を少なくする方法についても紹介していますので参考にしてください。

ご契約

審査を通過した場合、ご契約に進みます。

最近では、店舗だけでなくオンラインでご契約いただけるカードローンも増えています。

オンライン契約とは、既に本格的に開始されている重要事項説明へのIT活用に加えて、電子署名サービス等を利用した「電子書面交付」によって、ご契約をおこなうものです。

店舗に出向く手間が省けるので、より便利にご利用いただけます。

また、無人契約機でご契約する場合は、その場でカードが発行されます。早くカードを利用してお借入れをしたい場合は、無人契約機をご利用ください。

下記記事では、無人契約機(自動契約機)でのお申込みや利用時の注意点を分かりやすく解説しています。無人契約機でのお申込みをお考えの方はぜひ参考にしてください。

お借入れ/お支払い

ご契約の後、カードを使って金融機関やATM経由でお借入れできます。

カードを発行していない場合や、後日カードが郵送される場合は、ご自身の銀行口座へお金を直接振込んでもらう「振込融資」を利用してのお借入れが可能です。

お借入れをしたら、教習所のWebサイトや窓口で入校手続きをおこない、指定の期日までに窓口に持っていくか、銀行振込みをしてください。

また、カードが届く前にATMでお借入れをしたいという方もいらっしゃるでしょう。レイクでは、カードを受け取る前でもスマートフォンを使って、セブン銀行ATMでお借入れが可能です。

そのため、オンライン契約でも、当日に振込融資とATMの2つのお借入れ方法をご利用いただけます。

下記記事では、アプリを利用したお借入れのメリット・デメリットについて詳しく解説しています。

審査でチェックされるポイント

既にカードローンを利用している方は、お金を借りて、教習所に普通自動車免許取得費用を支払うことができます。

しかし、カードローンのご利用可能額が不足する場合やカードローンの契約をしていない場合は、利用中のカードローンで増額申請をするか新たにカードローンに申込むか、いずれかの方法を検討してみましょう。

カードローンなどのローンに申込むと、必ず審査が実施されます。審査に通過しない場合はローンを利用できないため、申込む前に審査でチェックされるポイントを確認しておくことが大切です。主なポイントは以下をご覧ください。

- 年齢

- 収入の安定性

- 希望するお借入れ額

- 他社からのお借入れ額

- ローンの返済状況

- クレジットカードの支払い状況

カードローン会社のホームページでは、申込条件について記載されています。ローンによって異なりますが、年齢や収入の安定性に関する条件が定められていることが一般的です。

また、どの程度のお借入れ額を希望するのかも、審査でチェックされます。収入や他社からのお借入れ額から導き出されるご利用限度額よりも多額を希望する場合、審査通過が難しくなるかもしれません。

ローンの返済やクレジットカードの支払いが遅れていないか、過去に遅れたことがないかどうかも、審査でチェックされる可能性があります。

返済や支払いに問題があるか気になるときは、信用情報機関に信用情報を照会してみるのもひとつの方法です。信用情報機関では現在や過去の情報を管理しているため、本人が開示請求すれば情報を確認できます(※)。

なお、ローンの種類やローン会社によっても、審査でチェックされるポイントが異なる点に注意が必要です。たとえば、担保が必要なローンなら担保物件の審査、保証人が必要なローンなら保証人の信用情報や返済能力に関する審査が実施される可能性があります。

- 信用情報機関への登録情報と登録期間は、各信用情報機関のホームページで確認いただけます。

各種ローンの審査に通らなかった場合の対処法

ローンの審査に通らなかったときは、次の方法も検討してみましょう。

- 親族や友人から借りる

- 保険の契約者貸付などを利用できないか確認してみる

- お金を貯める

それぞれの方法について解説します。

親族や友人から借りる

ローンの審査に通らず、貯金もないときは、親族や友人からお金を借りることも検討できるかもしれません。

ただし、緊急性がなければ、「お金を貯めてから免許を取得すればよいのでは?」と反論されるでしょう。

また、お金を借りたことで信頼関係が崩れるリスクもあります。トラブルを回避するためにも、借りる金額や返済期限、返済方法などを明確にし、必ず守ることが大切です。できれば借用書を作成しておくようにしてください。

保険の契約者貸付などを利用できないか確認してみる

解約時に返戻金を受け取れる保険商品のなかには、解約返戻金の一定範囲内で保険会社からお金を借りられる制度(契約者貸付制度)を利用できる場合があります。契約者貸付制度は審査不要で利用できる制度です。ご契約中の保険に、契約者貸付制度を利用できる保険がないか探しましょう。

また、定期預金をしている方は、定期預金担保貸付制度も検討できます。定期預金担保貸付制度とは、定期預金を担保として金融機関からお金を借りる制度です。契約者貸付制度と同じく審査不要で利用できるため、わずかな時間で借りられるのも特徴です。

なお、定期預金担保貸付制度では、定期預金の90%程度を上限としてお金を借ります。預金額が少ないときは借りられる金額も少なくなるため注意が必要です。解約リスクなどもあるので十分に制度を理解して利用しましょう。

お金を貯める

親族や友人からお金を借りられず、契約者貸付制度や定期預金担保貸付制度を利用できない場合は、こつこつとお金を貯めることも検討してみてください。

単発のアルバイトや副業などで得た収入を貯めていけば、いつかは教習所に支払う金額以上を準備できます。また、返済の必要がないのもメリットです。

しかし、お金を貯めるにはある程度の時間がかかるため、早急に自動車免許を取得する必要があるときには適切な方法とはいえません。不要品を売る、分割払いが可能な教習所に申込むなど、時間をかけずに資金問題を解決する方法を検討してください。

カードローンを利用する際の注意点

カードローンは、ご利用限度額の範囲内で繰り返しお借入れが可能です。このようなカードローンの特性上、ご利用の際には次の3点にご注意ください。

- 返済計画を立てる

- 金利や無利息期間などの契約内容を確認する

- 余裕がある場合は多めの金額を返済する

以下で詳しく解説します。

返済計画を立てる

お金を借りると返済が始まります。借りる前に無理のない返済計画を立てておくことが重要です。毎月無理なくご返済できる金額はどのくらいなのか、いつまでに完済するのか計画を立ててから、カードローンにお申込みください。

また、カードローンはほかのローンとは異なり、ご利用限度額の範囲内で繰り返しお借入れが可能です。追加でお借入れすると毎月のご返済額やご返済期間が変わることもあるため、その都度、返済計画を立て直すことが大切です。

カードローン会社の公式サイトには、返済シミュレーション機能があります。

レイクの場合、「ご返済シミュレーション」でご返済額やご返済回数をシミュレーションできます。お借入れ希望額の入力と無利息期間を選択すれば、毎月のご返済額とご返済回数が試算できます。

毎月のご返済額からお借入れ可能額を調べることもできます。ぜひご活用ください。

- このシミュレーションでの試算結果は参考値です。実際のご返済内容とは異なる場合があるので、あくまでもめやすとしてご確認ください。

金利や無利息期間などの契約内容を確認する

カードローンをご利用の際は、必ず金利やご利用限度額などのご契約内容をご確認ください。また、無利息サービスをご利用の場合は、いつまで無利息期間が適用されるのかもご確認ください。

レイクでは、Webでお申込み、はじめてご契約などの諸条件を満たしたお客さまは365日間の無利息サービスをご利用いただけます。

- 365日間無利息

ご利用条件:Web申込み・はじめてのご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)かつご契約後59日以内に収入証明書類の提出とレイクでの登録完了が必要

上記ご利用条件を満たさない方は60日間無利息または30日間無利息をご利用いただけます。

- 60日間無利息(Web申込みかつはじめてのご契約、ご契約額が50万円未満)

- 30日間無利息(自動契約機または電話申込みかつはじめてのご契約)

さらに、「1秒診断」では、簡単な項目を入力するだけで、お借入れが可能かどうかを事前に診断することも可能です。

なお、レイクの無利息期間開始日は「ご契約日の翌日から」となります。「お借入れ日の翌日から」ではありませんのでお気をつけください。

また、無利息期間経過後は通常金利が適用されます。

無利息期間中にもご返済日があります。会員ページでご返済日をご確認いただき、ご返済に遅れないようご注意ください。なお、ご返済が遅れた場合など、無利息期間が終了いたします。

カードローンの金利については下記記事でも詳しく解説しています。金利の仕組みや計算方法についても分かりやすい内容になっていますので、ぜひ参考にしてください。

余裕がある場合は多めの金額を返済する

家計に余裕がある場合は、多めの金額をご返済いただくことで利息が少なくなり、ご返済総額も減ります。カードローンの利息は、以下の計算式で算出します。

利息=お借入れ額×貸付利率(年率)÷365日(うるう年は366日)×お借入れ日数

上記の式から分かるとおり金利の高さだけでなく、お借入れ額が多いほど利息の負担額が増え、ご返済総額も多くなります。

利息の負担を減らすためにも、余裕がある場合は約定返済額よりも多めの金額をご返済ください。

下記記事では、カードローンの一括返済の方法や注意について詳しく解説しています。

まとめ

本記事では、教習所の費用を分割で支払う方法について解説してきました。最後にまとめをご覧ください。

| 分割の方法 | ・現金分割払い ・ローン払い ・クレジットカードでの分割払い |

| 教習所費用のお支払いに利用できるローンの種類 | ・銀行のローン ・信販会社のローン ・大学生協のローン ・消費者金融のカードローン |

| 教習所の費用を分割払いにするメリット | ・貯金がなくても運転免許を取得できる ・手元の現金を残しておける |

| 教習所の費用を分割払いにするデメリット | ・分割手数料や利息が発生することがある ・返済の遅延があると車のローンを組む際に影響をおよぼす可能性がある |

消費者金融のカードローンであれば教習所の費用以外にもご利用いただけます。急な支出に備えるためにも、カードローンの利用も検討してください。

監修者:

古関 俊祐

プロフィール:

弁護士法人HAL代表弁護士。消費者金融、銀行ローン各社との債務整理、過払金請求事件を多数取り扱い、多くの依頼者からの相談を受けている。分かりやすく、人当たりの良い弁護士になることを目標に、日々の業務を行う。債務整理案件だけでなく、保険や不動産など財産にまつわる問題、離婚や相続など家庭内の問題など、個人の生活において避けては通れない様々な問題について手広く対応。地元である東京都葛飾区の新小岩にて新小岩法律事務所を開設後、弁護士法人HALを設立し秋葉原と新小岩にオフィスを構えて活動している。

資格情報:

弁護士