20万円を審査なしで借りるにはどうしたらいい?

借りる方法や注意点も解説

更新日:2026年4月7日

公開日:2022年11月17日

急な出費で、今すぐ20万円が必要な状況になるケースもあるでしょう。カードローンやクレジットカードのキャッシング機能は審査が必要ですが、場合によっては最短即日で20万円を借入れできる可能性があります。

この記事では、20万円を借りる方法などを解説します。20万円を借りる際に知っておくべき注意点も紹介するので、参考にしてください。

審査なしで20万円を借りる方法

審査なしで20万円を借りたい場合、主に以下の方法が検討できます。

- 生命保険の契約者貸付を利用する

- 親族や友人に相談する

- 質屋を利用する

- 従業員貸付制度を使う

- 給料を前借りする

利用時の注意点も説明するので、安易なお借入れは避け、慎重に検討しましょう。

生命保険の契約者貸付を利用する

生命保険に加入している方は、契約者貸付が利用できる場合があります。契約者貸付は、解約返戻金の一定範囲内でお金が借りられる制度です。保険を解約することなくお金が用意でき、保障もそのまま継続します。

また、解約返戻金の一定範囲内でお借入れできるため、審査を受ける必要がありません。お借入れの上限額は、基本的に解約返戻金の9割以内に設定されていますが、保険によっても異なります。

保険の種類や契約内容によっては利用できないため、保険に加入している方は事前に契約者貸付が利用できるかどうか確認することをおすすめします。

契約者貸付制度が設けられているのは、主に終身保険や学資保険、個人年金保険などの貯蓄型保険です。解約返戻金のない掛け捨て型の保険では、基本的に契約者貸付制度は利用できません。また、契約者貸付を利用すると利息がかかる点には注意が必要です。

親族や友人に相談する

親族や友人など身近な方に事情を話せば、お金を借りられるかもしれません。基本的に第三者による審査がいらないため、相手次第ですが、すぐにお借入れできる可能性もあります。

ただし、約束どおりご返済できなければ、相手との信頼関係が崩れてしまう恐れもあります。今後、相手との関係性に支障をきたさないためにも、借りたらしっかり返すようにしましょう。

また、借用書をつくるなどの対策をとってトラブルを回避することも大切です。

下記記事では、親族や友人にお金を借りる際にどのように伝えれば理解を得やすいのか、借りる前に誰に相談すればよいのかを解説しています。

質屋を利用する

質屋は、品物を担保として預ける代わりに現金を借りられる店舗です。品物を担保にするため与信審査が必要なく、本人確認書類を提示すればお借入れができます。その場で現金を受取れるので、急ぎの場合も対応が可能です。

主に、ジュエリーや時計、ブランド品、電化製品などを預けることができ、期限までに元金と質料(利息+保管料)を返済すれば預けた品物が返ってきます。期限までに返済できない場合、品物の所有権は質屋に移りますが、品物を手放してもいいなら返済する必要はありません。

ただし、質屋でお金を借りる際は質料(利息+保管料)がかかります。質屋の利率はカードローンやクレジットカードのキャッシングなどと比べて高めです。また、査定額の一定範囲内でのお借入れとなるため、20万円より低い金額しか借りられない場合もあります。

従業員貸付制度を使う

企業によっては、福利厚生の一環として従業員貸付制度が用意されている場合があります。従業員貸付制度とは、従業員を対象にお金を貸付する制度です。災害や傷病でまとまった生活費が必要になった場合や冠婚葬祭費用、引っ越し費用、教育資金などが必要になった場合にお借入れできる可能性があります。一般的に、金利も低めです。

制度の有無や対象者、手続き方法、ご利用限度額、金利などは、社内規程で確認しましょう。また、信用情報機関の審査こそないものの、企業独自の書類審査がある場合も考えられるので、利用条件を確認してください。

なお、そもそも従業員貸付制度が導入されていない企業の従業員は利用できません。また、同じ部署で働いている上司や同僚に制度の利用を知られる可能性もあるため、慎重に検討しましょう。

給料を前借りする

20万円が必要な理由によっては、給料を前借りできる場合があります。

労働基準法第25条では、非常時に従業員が請求した場合は、給料日前であっても労働に対する賃金を支払わなくてはならないと定められています。非常時とは、出産、疾病、災害などの場合です。

ただし、前借りできるのはあくまでも既に働いた分の給料に限られます。まだ働いていない分の給料を前もって借りることはできません。

下記記事では、給料の前借り制度の概要や実際に前借りする方法について紹介しています。

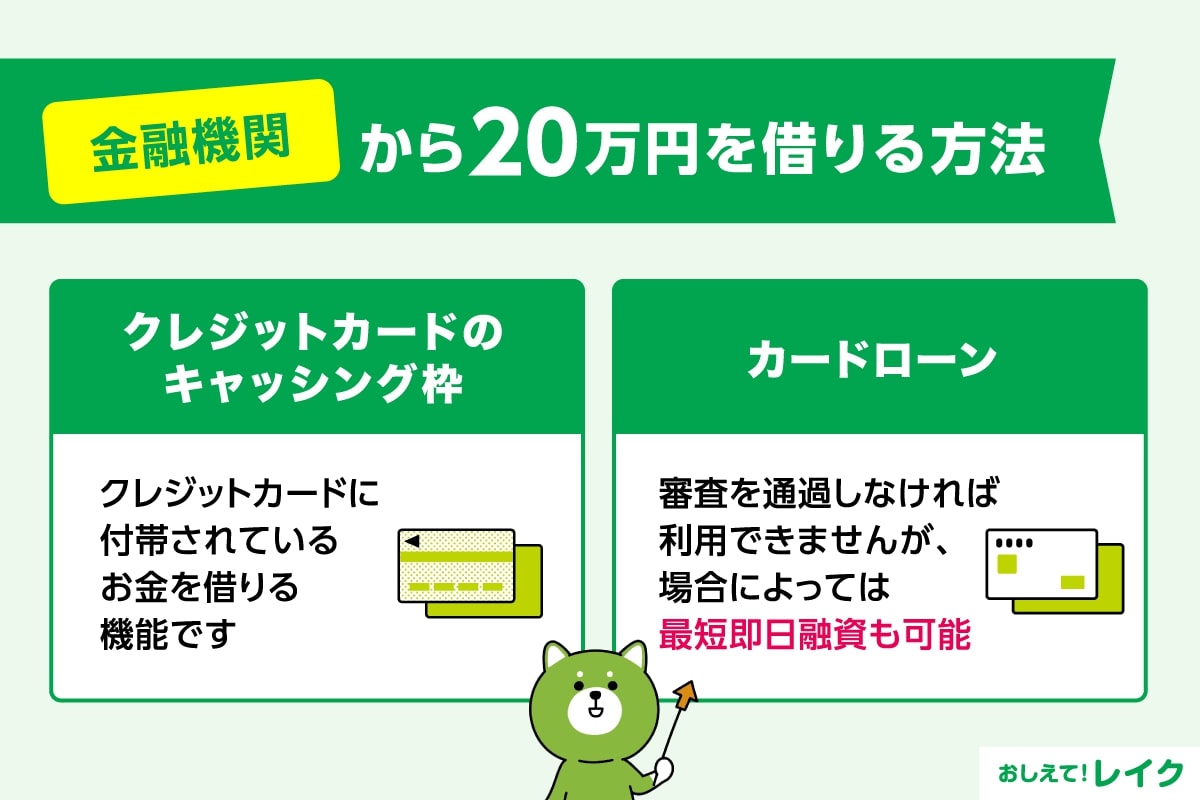

金融機関から20万円を借りる方法

金融機関から20万円を借りる方法には、主に以下の2つがあります。

- クレジットカードのキャッシング枠を利用する

- カードローンを利用する

ただし、基本的に審査なしで金融機関からお借入れをすることはできません。貸付をする際は、審査をしなければならないと法律で決められているからです。

また、各金融機関は、貸したお金をきちんと返してくれる人かどうかを審査で確認する必要があります。

審査が実施される点には注意が必要ですが、カードローンやクレジットカードのキャッシングは最短即日融資も可能です。以下で詳しく解説します。

クレジットカードのキャッシング枠を利用する

金融機関からお金を借りるのに審査は避けられませんが、お持ちのクレジットカードにキャッシング枠が設定済みの場合は、再度審査を受ける必要がありません。新たなカードの発行もなく、すぐに振込みやATMでお借入れができます。

一方、お持ちのクレジットカードにキャッシング枠の設定がされていない場合は、申込みと審査が必要です。申込みの時間帯などにより、お借入れまで日数がかかる可能性があります。また、審査の結果によっては利用できないため、注意が必要です。

クレジットカードを持っていない場合は、クレジットカードの申込みと同時にキャッシング枠を設定できるケースが多いです。ただし、クレジットカードの発行は日数がかかる傾向にあるため、急ぎのお借入れには向いていません。

クレジットカードの会員ページなどでキャッシング枠が設定されているかどうかを確認しましょう。

クレジットカードのキャッシング枠の仕組み、後述のカードローンとの違いについて下記記事で詳しく解説していますので、参考にしてください。

カードローンを利用する

カードローンは、ご利用限度額の範囲で繰り返しお借入れができる個人向けローンです。審査を通過しなければ利用できませんが、場合によっては最短即日借入れが可能です。

少額を短期間でお借入れする場合、消費者金融が提供する無利息サービスを活用すれば、完済するまで利息を支払わずにお借入れすることも可能です。

カードローンの特徴やメリット・デメリットについては下記記事もぜひ参考にしてください。

消費者金融系カードローンの多くは、お申込みからご契約までWeb完結できます。ご契約後はカードがご自宅に届くのを待たずにお振込みやスマホATM取引などでお借入れが可能です。

カードローンによって即日融資を受けるための条件や時間が決まっているので、事前にご確認ください。なお、銀行系カードローンは即日お借入れには対応していませんので、ご注意ください。

レイクは、Webからのお申込みで21時(日曜日は18時)までに審査・必要書類の確認を含むご契約手続きが完了した場合、最短15分でお借入れが可能です。

その日のうちにお借入れできる可能性があるため、急な出費にも対応できます。また、はじめてご契約の方なら無利息サービスもご利用いただけます。なるべく利息を抑えたい方は、ぜひご利用ください。

- 一部金融機関および、メンテナンス時間は除きます。お申込み時間や審査状況によりご希望にそえない場合があります。

下記記事では、カードローン審査の流れや内容について解説していますので、あわせてご覧ください。前述の通り、銀行系カードローンは即日お借入れには対応していませんので注意が必要です。

生計維持が難しいほど困っているなら公的制度の利用も検討

失業や収入の減少などで生活が困窮している場合は、公的な貸付制度の利用を検討しましょう。生活費がなく困っている場合に利用できる代表的な公的貸付制度は以下の5つです。

- 緊急小口資金

- 総合支援資金

- 福祉資金

- 教育支援資金

- 不動産担保型生活資金

緊急小口資金

緊急小口資金は、緊急かつ一時的な生計維持のための貸付制度です。低所得世帯や障害者世帯、高齢者世帯を対象としており、10万円以内を限度額として無利子でお金を借りることができます。

緊急小口資金は、お借入れを急ぐ相談者のニーズに対応できるよう「概ね1週間以内に送金するよう努めること」とされているため、急いでいる方でも利用しやすいでしょう。

ただし、限度額が10万円以下であるため、20万円借りたい場合はほかの借入れ方法と併用して利用することが必要です。

利用したい場合は、各自治体の社会福祉協議会に申請をおこないます。手続きの際に、住民票や本人確認書類、収入の減少状況に関する申立書などの各種書類が必要です。

総合支援資金

総合支援資金は、一時的に生活に困窮している人を対象に、生活支援費や住宅入居費などを貸付する制度です。低所得者世帯で、失業や収入の減少などで生活に困っている方を対象としています。

保証人ありの場合は無利子、保証人なしの場合でも年1.5%の低金利でお借入れが可能です。貸付限度額は資金の種類によって異なります。

| 資金の種類 | 資金の用途 | 貸付限度額 |

|---|---|---|

| 生活支援費 | 生活再建までの間に必要な生活費用 | 2人以上の世帯:月20万円以内 単身世帯:月15万円以内 |

| 住宅入居費 | 敷金、礼金等住宅の賃貸契約を結ぶために必要な資金 | 40万円以内 |

| 一時生活再建費 |

|

60万円以内 |

福祉資金

福祉資金(福祉費)は、日常生活を送るうえで、または自立生活への助けとして必要な最小限の費用を貸付する制度です。貸付限度額は最高580万円ですが、資金の用途によって異なります。

| 資金の種類 | 貸付上限額のめやす |

|---|---|

| 生業を営むために必要な経費 | 460万円 |

| 技能習得に必要な経費およびその期間中の生計を維持するために必要な経費 |

技能を修得する期間が 6ヵ月程度 130万円 1年程度 220万円 2年程度 400万円 3年以内 580万円 |

| 住宅の増改築、補修等および公営住宅の譲り受けに必要な経費 | 250万円 |

| 福祉用具等の購入に必要な経費 | 170万円 |

| 障害者用自動車の購入に必要な経費 | 250万円 |

| 中国残留邦人等にかかる国民年金保険料の追納に必要な経費 | 513.6万円 |

| 負傷または疾病の療養に必要な経費およびその療養期間中の生計を維持するために必要な経費 |

療養期間が 1年を超えないときは170万円 1年を超え1年6月以内であって、世帯の自立に必要なときは230万円 |

| 介護サービス、障害者サービス等を受けるのに必要な経費およびその期間中の生計を維持するために必要な経費 |

介護サービスを受ける期間が 1年を超えないのときは170万円 1年を超え1年6月以内であって、世帯の自立に必要なときは230万円 |

| 災害を受けたことにより臨時に必要となる経費 | 150万円 |

| 冠婚葬祭に必要な経費 | 50万円 |

| 住居の移転等、給排水設備等の設置に必要な経費 | 50万円 |

| 就職、技能習得等の支度に必要な経費 | 50万円 |

| その他日常生活上一時的に必要な経費 | 50万円 |

低所得世帯、障害者世帯、高齢者世帯が対象ですが、資金の種類ごとの条件も決まっているので、事前に確認しましょう。

教育支援資金

教育支援資金は、低所得世帯の学生に対して入学時や在学中に必要な資金を貸付し、就学や将来の就労を支援する制度です。

入学金や制服代、下宿にかかる初期費用などの「教育支援費」と授業料、通学定期代、家賃などの「就学支援費」に分けられます。

| 資金の種類 | 資金の用途 | 貸付上限額 |

|---|---|---|

| 教育支援費 | 低所得世帯に属する者が高等学校、大学または高等専門学校に修学するために必要な経費 |

<高校>月3.5万円以内 <高専>月6万円以内 <短大>月6万円以内 <大学>月6.5万円以内

|

| 就学支援費 | 低所得世帯に属する者が高等学校、大学または高等専門学校への入学に際し必要な経費 | 50万円以内 |

対象となるのは、まとまった就学費用を必要としている低所得世帯です。申込みの際には、受験したことが分かる書類や必要な費用が分かるパンフレットなどの書類を提出する必要があります。

不動産担保型生活資金

不動産担保型生活資金は、住み慣れた家で老後生活を送りたい高齢者に対して、居住用不動産を担保に資金を貸付する制度です。

| 資金の種類 | 資金の用途 | 貸付上限額 |

|---|---|---|

| 不動産担保型生活資金 | 低所得の高齢者世帯に対し、一定の居住用不動産を担保として生活資金を貸し付ける資金 |

|

| 要介護世帯向け不動産担保型生活資金 | 要保護の高齢者世帯に対し、一定の居住用不動産を担保として生活資金を貸し付ける資金 |

|

不動産担保型生活資金は、原則65歳以上で構成される高齢者・低所得世帯が対象です。貸付利率は、年3.0%、または4月1日時点の長期プライムレート(銀行長期最優遇貸出金利)のどちらか低いほうが適用されます。

なお、不動産担保型生活資金を利用するには推定相続人のなかから1名連帯保証人が必要です(要介護世帯向け不動産担保型生活資金の場合は不要)。

20万円を借りる際に気をつけたいこと

お借入れである以上、安易に利用してはいけません。20万円を借りる前に知っておくべき注意点を解説します。

- 闇金や個人間融資は利用しない

- 申込みの際に虚偽の情報を提出しない

- 過去に延滞や債務整理をしていると審査に通過しにくい

闇金や個人間融資は利用しない

違法な金利で貸付をおこなう闇金を利用すると、あっという間に利息が増えて、ご返済に苦しむことになります。「審査なしで貸します」「誰でも借入れできる」などの謳い文句に注意してください。

お借入れをする際は、登録貸金業者かどうかを事前に金融庁のホームページで確認することが大切です。違法な業者情報も公表されているので、参考にしてください。

消費者金融と闇金は同じものと考えている方もいらっしゃるかもしれませんが、消費者金融は悪徳業者である闇金とはまったくの別物です。下記記事で消費者金融の定義や悪質な闇金との違いを解説していますので参考にしてください。

また、個人間融資への注意喚起も出されています。SNSなどで個人間融資を受けると、違法な業者に高金利で利息を請求されるなどのトラブルに巻き込まれかねません。急いでいたとしても、絶対に利用しないようにしてください。

下記記事では、個人間融資のリスクや気をつけるべき点について解説しています。

申込みの際に虚偽の情報を提出しない

クレジットカードのキャッシング機能やカードローンの申込内容が虚偽であることが分かると、審査に影響をおよぼすだけでなく刑罰の対象になる可能性があります。

審査の際にローン会社が信用情報機関に記録されている信用情報を照会するため、事実を隠すことはできません。年収を多く偽る、他社からの借入れ状況を少なくするなどの虚偽の申告は絶対に避けてください。

また、故意でなくても不備や誤りがないよう気を付けることが大切です。

過去に延滞や債務整理をしていると審査に通過しにくい

信用情報機関には、延滞や債務整理の履歴が一定年数記録されます。延滞や債務整理の記録が残っている間は、クレジットカードやローンの審査に通過できない可能性があります。

下記記事では、信用情報に登録される内容や問題があると判断されないように注意すべき点を詳しく解説しています。

不安な場合は、自分の信用情報を開示することができます。開示の際に手数料はかかりますが、インターネットなどで気軽に開示申請がおこなえます。なお、日本の信用情報機関は以下の3つです。

- 株式会社シー・アイ・シー(CIC)

- 株式会社日本信用情報機構(JICC)

- 全国銀行個人信用情報センター(KSC)

下記記事で開示請求の方法について解説していますので、あわせてご覧ください。

信用情報機関により開示方法などが異なるので、詳細は各信用情報機関のホームページを事前にご確認ください。

20万円借りたときの利息はいくらになる?

カードローンやクレジットカードのキャッシング枠を利用すると、貸付利率(年率)やお借入れ額、お借入れ日数に応じて利息がかかります。利息の計算式は以下のとおりです。

利息=お借入れ額×貸付利率(年率)÷365日(うるう年は366日)×お借入れ日数

たとえば、20万円を年18.0%の貸付利率で60日間お借入れした場合の利息は、20万円×18.0%÷365日×60日間=5,917円(1円未満切り捨て)となります。

利息の負担を軽減したい場合は、消費者金融系カードローンの無利息サービスを活用しましょう。無利息サービスは一定期間利息がかからないサービスです。

ここでは、20万円を年18.0%の貸付利率で借入れし、毎月8,000円返済した場合の利息を、無利息期間なし・30日間無利息・60日間無利息の3つのケースに分けてシミュレーションしてみます。

| 無利息期間なし | 30日間無利息 | 60日間無利息 | |

|---|---|---|---|

| 支払い回数 | 32回 | 31回 | 31回 |

| 利息 | 52,540円 | 46,914円 | 42,567円 |

| 総返済額 | 252,540円 | 246,914円 | 242,567円 |

| 無利息期間なし | |

|---|---|

| 支払い回数 | 32回 |

| 利息 | 52,540円 |

| 総返済額 | 252,540円 |

| 30日間無利息 | |

|---|---|

| 支払い回数 | 31回 |

| 利息 | 46,914円 |

| 総返済額 | 246,914円 |

| 60日間無利息 | |

|---|---|

| 支払い回数 | 31回 |

| 利息 | 42,567円 |

| 総返済額 | 242,567円 |

- このシミュレーションでの試算結果は参考値です。実際のご返済内容とは異なる場合があるので、あくまでも、めやすとしてご確認ください。

60日間無利息のケースでは、無利息期間なしの場合と比べて総返済額が9,973円少なくなっています。上記のように、無利息期間の利用で利息を抑えたご返済が可能です。

レイクでは、はじめてご契約するお客さま限定で、無利息サービスをご利用いただけます。なるべく利息を抑えたい方は、ぜひご利用ください。

下記記事ではカードローンの金利について詳しく解説しています。金利の仕組みや計算式についても分かりやすい内容になっておりますので、ぜひ参考にしてください。

また、下記記事では前述の消費者金融系カードローンが提供する無利息サービスの注意点や、無利息でお金を借りる方法を解説しています。

20万円を今すぐ借りたい場合は消費者金融系カードローンを検討

20万円が急ぎで必要な場合は、消費者金融系カードローンのご利用をご検討ください。消費者金融系カードローンの特徴を以下で解説します。

- 最短即日融資に対応している

- 無利息期間が設けられている

- 申込みからお借入れまでWebで完結できる

最短即日融資に対応している

消費者金融系カードローンは、最短即日融資が可能です。ご契約後は、お振込みやスマホATM取引に対応しているカードローンであれば、カードの到着を待たずその日のうちにお借入れできます。

ただし、カードローンにより即日融資を受けるための受付時間や条件が決まっています。即日借入れしたい場合は、何時までに申込めば即日融資が可能なのか事前にご確認いただき、余裕をもってお申込みください。

また、お申込内容に不備などがあるとご契約手続きに時間がかかってしまうこともあります。お申込みの際は、不備なくお申込みいただくとスムーズにお手続きができます。

消費者金融系カードローンを利用して即日融資を受ける方法や、お申込み前に確認するべきことを下記記事でも詳しく解説しています。

また、下記記事で紹介しているように、消費者金融系カードローンの中には土日祝日のお申込み、お借入れに対応しているものもあります。

無利息期間が設けられている

消費者金融系カードローンには、ご契約がはじめての場合にご利用できる無利息期間が設けられているケースが多いです。無利息期間中に完済すれば、利息の負担が抑えられます。

無利息サービスがご利用できる条件や無利息になる期間はカードローンにより異なります。また、無利息の適用が開始されるのは、「契約日の翌日からの場合」と「初回借入れ日の翌日」からの場合があるため、事前にご確認ください。なお、レイクの無利息期間開始日は「ご契約日の翌日から」となります。

申込みからお借入れまでWebで完結できる

カードローン会社によりますが、お申込みからお借入れまでWeb完結できるケースが多く、忙しく店頭に出向けない方もお申込みできます。また、24時間365日いつでもお申込みが可能です。

郵送物なしのご契約も可能なので、周囲に知られたくない方もお気軽にお申込みできます。

Web完結を利用するための条件が各社で決まっているので、あらかじめご確認ください。

カードローンを利用する際の注意点

カードローンは、ご利用限度額の範囲内で繰り返しお借入れが可能です。このようなカードローンの特性上、ご利用の際には次の3点にご注意ください。

- 返済計画を立てる

- 金利や無利息期間などの契約内容を確認する

- 余裕がある場合は多めの金額を返済する

以下で詳しく解説します。

返済計画を立てる

お金を借りるとご返済が始まります。借りる前に無理のない返済計画を立てておくことが重要です。毎月無理なくご返済できる金額はどのくらいなのか、いつまでに完済するのか計画を立ててから、カードローンにお申込みください。

また、カードローンはほかのローンとは異なり、ご利用限度額の範囲内で繰り返しお借入れが可能です。追加でお借入れすると毎月のご返済額やご返済期間が変わることもあるため、その都度、返済計画を立て直すことが大切です。

カードローン会社の公式サイトなどには、返済シミュレーション機能があります。レイクの場合、「ご返済シミュレーション」でご返済額やご返済回数をシミュレーションできます。ご希望契約額の入力と無利息期間を選択すれば、毎月のご返済額とご返済回数が試算できます。

毎月のご返済額から検討可能なお借入れ額を調べることもできます。ぜひご活用ください。

- このシミュレーションでの試算結果は参考値です。実際のご返済内容とは異なる場合があるので、あくまでも、めやすとしてご確認ください。

カードローンの返済期日に遅れてしまった場合に生じるリスクや、遅れた場合の対処法について下記記事で詳しく解説していますので参考にしてください。

金利や無利息期間などの契約内容を確認する

カードローンをご利用の際は、必ず金利やご利用限度額などのご契約内容をご確認ください。また、無利息サービスをご利用の場合は、いつまで無利息期間が適用されるのかもご確認ください。

レイクでは、諸条件を満たしたはじめてご契約されるお客さま限定で365日間の無利息サービスをご利用いただけます。

- 365日間無利息

ご利用条件:Webでお申込み・ご契約、ご契約額が50万円以上かつご契約後59日以内に収入証明書類の提出とレイクでの登録完了が必要

上記ご利用条件を満たさない方は60日間無利息または30日間無利息をご利用いただけます。

- 60日間無利息(Web申込みかつご契約額が50万円未満)

- 30日間無利息(自動契約機または電話申込み)

さらに、「1秒診断」では、簡単な項目を入力するだけで、お借入れが可能かどうかを事前に診断することも可能です。

なお、レイクの無利息期間開始日は「ご契約日の翌日から」となります。「お借入れ日の翌日から」ではありませんのでお気をつけください。

また、無利息期間経過後は通常金利が適用されます。

無利息期間中にもご返済日があります。会員ページでご返済日をご確認いただき、ご返済に遅れないようご注意ください。なおご返済が遅れた場合等、無利息期間が終了いたします。

余裕がある場合は多めの金額を返済する

家計に余裕がある場合は、多めの金額をご返済いただくことでご利用残高が減り、利息も少なくなります。

カードローンの利息は貸付利率(年率)の高さだけでなく、お借入れ額が多いほど利息額が増え、ご返済総額も多くなります。

利息の負担を減らすためにも、余裕がある場合は約定返済額よりも多めの金額をご返済ください。

下記記事では、カードローンの一括返済の方法や注意について詳しく解説しています。

まとめ

20万円を審査なしで借りたいなら、生命保険の契約者貸付や従業員貸付制度、公的制度などが利用できないかを検討しましょう。

また、審査は必要ですが、消費者金融系カードローンやクレジットカードのキャッシングなら最短即日でお借入れができる可能性があります。お持ちのクレジットカードにキャッシング枠が付いている場合、新たな審査なしですぐにお借入れが可能です。

利息の負担を減らすために、無利息期間が設けられている消費者金融系カードローンのご利用もご検討ください。

監修者:

松崎 観月

プロフィール:

大学卒業後、金融機関にて個人営業を担当し、資産運用の相談・保険販売などを経験する。退社後、CFP認定を取得。現在は金融に関する記事の執筆・監修を行う。これまでに執筆した記事は500本を超える。

資格情報:

CFP®、2級ファイナンシャル・プランニング技能士、日商簿記検定2級