本当にお金がない・借りられない場合の対処法12選|絶対にやってはいけないことも解説

更新日:2026年4月7日

公開日:2023年7月6日

「本当にお金がない」「どこからもお金が借りられない」と頭を抱えることもあるのではないでしょうか。

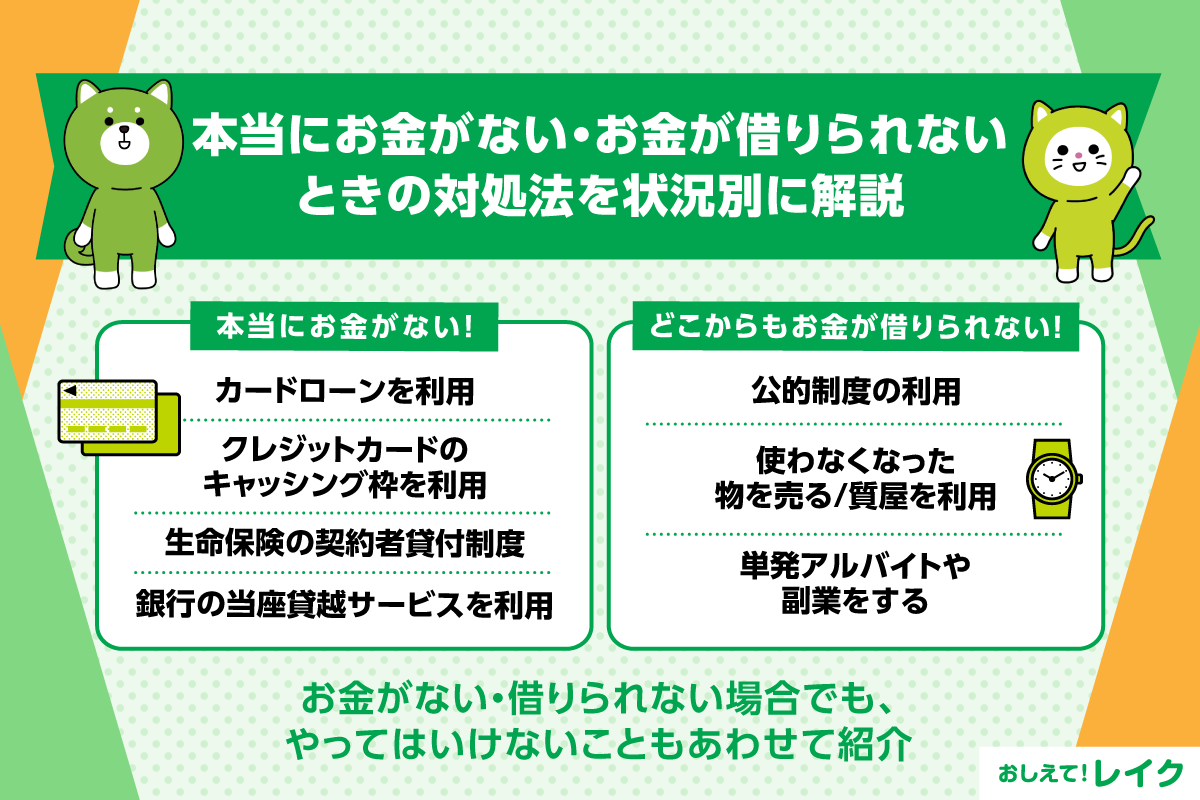

本当にお金がないときや、どこからも借りられないときには、以下のような対処法があります。

| 本当にお金がない場合 | ・カードローンを利用する ・クレジットカードのキャッシング枠を利用する ・生命保険の契約者貸付制度を利用する ・銀行の当座貸越サービスを利用する ・親族や友人に相談する |

| どこからも借りられない場合 | ・使わなくなった物を売る ・質屋を利用する ・単発のアルバイトをする ・副業をする |

| お金がなくて借りられない場合に利用できる公的制度 | ・緊急小口資金 ・総合支援資金 ・自治体の融資・助成制度 |

ただし、お金を得る方法として、闇金を利用するなど絶対にやってはいけないこともあるため、注意が必要です。特にお金がすぐに必要な場合は焦りから手を出してしまいそうになることもあるため、やってはいけないことも理解しておきましょう。

本記事では、本当にお金がないときに利用できる手段を解説します。また、お借入れができない場合に検討できる手段も紹介しています。

今、お金に困っているという方は、ぜひ最後までご覧いただき、お金を調達するための参考にしてください。

本当にお金がない人向けの5つの対処法

本当にお金がなくなって困っているとき、お借入れができる方法はいくつかあります。検討できる主な対処法は以下のとおりです。

- カードローンを利用する

- クレジットカードのキャッシング枠を利用する

- 生命保険の契約者貸付制度を利用する

- 銀行の当座貸越サービスを利用する

- 親族や友人に相談する

では、これらの対処法について解説していきます。

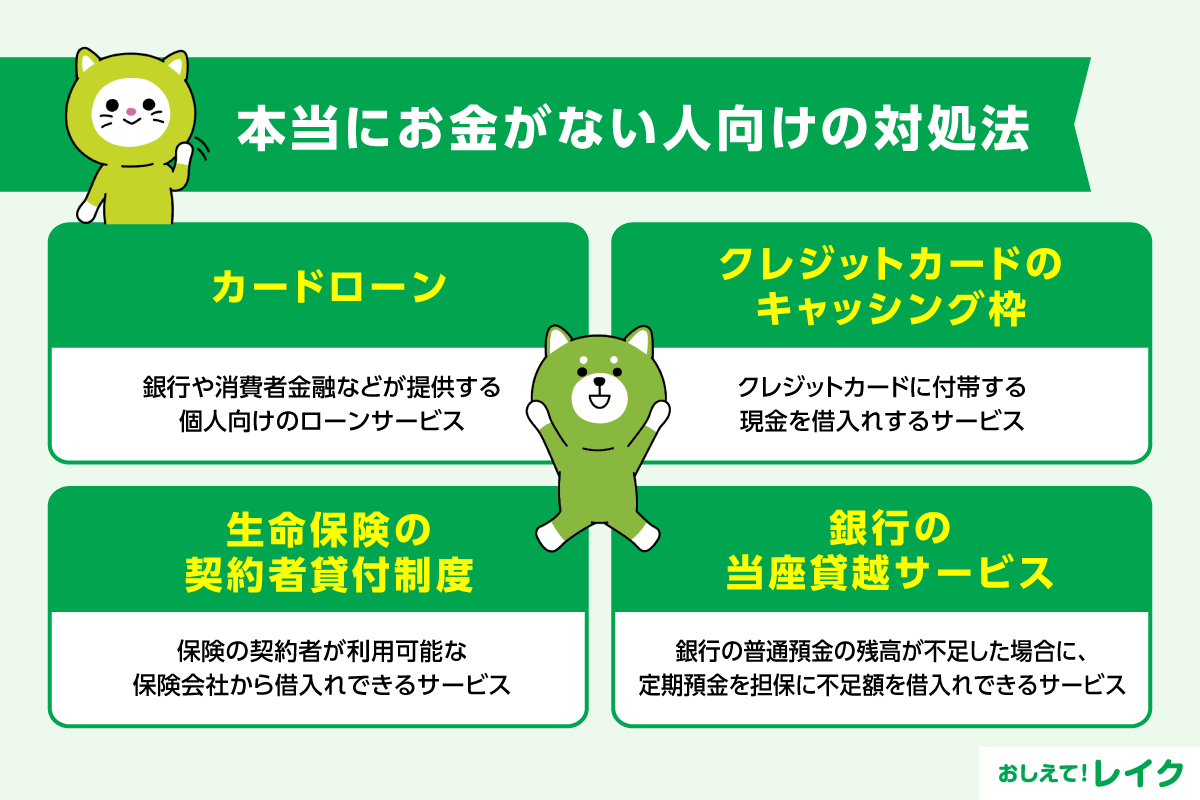

カードローンを利用する

カードローンは、銀行や消費者金融などが提供する個人向けローンです。一般的に担保や保証人なしで利用でき、使い道が限定されていないため、幅広い用途に充てられます。

カードローンは、ご契約時に決められたご利用限度額の範囲内で繰り返しお借入れができます。ご利用限度額を超えなければ追加のお借入れも可能です。

お申込みからご契約まで来店せずにWeb上で完結できる場合も多く、利便性に優れています。お借入れ方法は複数あり、ATMや銀行振込みでの融資などがご利用いただけます。

また、消費者金融系カードローンは、最短即日融資にも対応していることが多く、急ぎの場合にも利用しやすいという特徴があります。さらに、ご契約がはじめての方を対象とした無利息サービスが設けられている場合もあります。

なお、カードローンをご利用の際は、審査の通過が必要です。

カードローンの特徴やメリット・デメリット、利用の流れを詳しく知りたいという方は下記記事も参考にしてください。

また、カードローンの審査項目や、審査の流れは下記記事で解説していますのであわせてご覧ください。

クレジットカードのキャッシング枠を利用する

クレジットカードのキャッシング枠とは、クレジットカードに付帯している、お金を借りられる枠のことです。

クレジットカードには、お支払いに利用できる「ショッピング枠」と、お借入れに利用できる「キャッシング枠」があります。キャッシング枠を利用すれば、ATMや銀行振込みなどで融資が受けられます。

クレジットカードに既にキャッシング枠が設定されている場合は、新たに審査を受けなくてもすぐにお借入れが可能です。

一方、キャッシング枠が未設定の場合は、新たにお申込みと審査が必要となるため、お借入れまでに日数がかかる可能性があります。

また、キャッシング枠が設定されているものの限度額が足りず、増額したい場合も審査が必要です。

カードローンとクレジットカードのキャッシング枠との違いや利用方法について、下記記事で詳しく解説していますので、ぜひ参考にしてください。

生命保険の契約者貸付制度を利用する

契約者貸付制度は、生命保険の解約返戻金の一定範囲内で保険会社からお借入れができる制度です。解約返戻金とは、保険を途中で解約した際に支払われるお金です。

利用できるのは、終身保険や学資保険などの解約返戻金のある貯蓄型保険に加入している場合です。掛け捨て型の保険には解約返戻金がないため、制度の利用はできません。

お金が必要になった場合、貯蓄型の保険を解約すれば解約返戻金が受取れますが、保障もなくなってしまいます。契約者貸付制度なら、保障を継続したままお金を用意できます。

また、契約者貸付制度は、解約返戻金を担保にお借入れをするため、審査の必要がありません。

金利は保険会社によって異なりますが、年1.0%~4.0%程度でお借入れが可能です。

契約者貸付制度の注意点は、ご返済ができなくなると保険が失効してしまう可能性があることです。また、貸付制度利用中に保険金の支払事由が発生した場合、保険金が少なくなる点にも注意が必要です。

なお、契約者貸付制度は、契約後間もない場合や保険会社、保険の種類によっても利用できないケースがあるので、加入している保険会社に確認しましょう。

銀行の当座貸越サービスを利用する

当座貸越サービスとは、銀行の普通預金の残高が不足した場合に、定期預金を担保に不足額を自動でお借入れできるサービスです。お申込みが不要な場合と、事前に当座貸越を利用するための設定が必要な場合があります。

「当座貸越」「総合口座貸越」「自動借入れ」など、銀行により名称はさまざまです。

当座貸越サービスの一般的なお借入れの上限は、定期預金残高の90%(上限200〜300万円)です。金利は銀行によって異なりますが、比較的低金利でお借入れできる傾向があります。

当座貸越サービスでお借入れしたお金は、預金に入金すれば自動的にご返済できます。ただし、当座貸越サービスを利用すると、通帳残高がマイナスで表示されるため、家族に知られたくない方は気をつけましょう。

また、簡単にお借入れできる分、必要以上に借りてしまわないよう注意が必要です。

親族や友人に相談する

どうしても緊急でお金が必要な場合は、親族や友人に相談するという手もあります。

しかし、ご返済が滞るなどすると関係が悪化する可能性があるため、なににいくら必要なのか、いつまでに返せるのかなどを説明し、借用書も作成することを伝えてお願いすることが大切です。

信頼できる返済計画を提示し、借用書を作成することで、相手も安心してお金を貸すことができます。

下記記事では、親族や友人にお金を借りる際にどのように伝えれば理解を得やすいのか、借りる前に誰に相談すればよいのかを解説しています。

カードローンやクレジットカードのキャッシング枠で借りられない理由

カードローンやクレジットカードのキャッシング枠でお金が借りられない場合に考えられる理由には、主に以下の3つがあります。

- 返済能力を超えたお借入れをしようとしている

- 安定した収入がない

- 信用情報機関にネガティブな情報が登録されている

なぜ借りられないのかを理解するためにも、これらの理由を把握しておきましょう。

返済能力を超えたお借入れをしようとしている

カードローンやクレジットカードのキャッシング枠をお申込みした際には、審査によって収入などからご利用限度額が決まります。万が一、ご利用限度額いっぱいにお借入れをしている場合、それを超えたお借入れはできません。

また、貸金業法では、ご返済能力を超えたお借入れができないように、「総量規制」が設けられています。

総量規制とは、すべての貸金業者からのお借入れ合計額が、年収の3分の1以内とするための規制です。年収の3分の1を超えた場合、新たなお借入れはできなくなります。

たとえば、年収が300万円であれば、貸金業者からのお借入れ総額は100万円までということです。

そのため、すでにほかの貸金業者から年収の3分の1をお借入れしている場合、新たにお申込みをしても審査に落ちてしまうケースもあります。

また、ほかの貸金業者からのお借入れが多い場合、審査は通過しても総量規制に則り、ご希望の限度額よりも減額される可能性もあります。

総量規制の制度詳細や対象外となるローンについては、下記記事でも解説していますのであわせてご覧ください。

安定した収入がない

多くのカードローンやクレジットカードのキャッシング枠の審査では、安定した収入があるかどうかが確認されます。もし、安定した収入がないとみなされた場合、審査が通らないこともあります。

ただし、パートやアルバイトでも、毎月安定した収入があると判断されれば、審査に通ることは可能です。

信用情報機関にネガティブな情報が登録されている

信用情報とは、クレジットカードやローンのお申込み・契約・お支払いに関する情報のことです。カードローンやクレジットカードをお申込みの際には、信用情報をもとにしてご利用を認めるか審査します。

信用情報は以下の3つの信用情報機関に登録されています。

信用情報機関に、滞納や自己破産・債務整理などのネガティブな情報が記載されていると、審査に通らないケースもあります。

そのような場合は、それらの情報の記載がなくなるまで、カードローンなどのご利用は難しい可能性が高いでしょう。

情報開示手続きで確認することで、自分自身の信用情報を確認できますので、心当たりがある場合は一度確認してみましょう。

信用情報として登録される内容や開示方法について、下記記事で詳しく解説していますので参考にしてください。

どこからもお金を借りられない人向けの4つの対処法

収入がない方や、審査に通らないなどでお借入れできない方は、以下の方法でお金を用意できないか検討してみましょう。

- 使わなくなった物を売る

- 質屋を利用する

- 単発のアルバイトをする

- 副業をする

では、これらの方法について詳しく解説します。

使わなくなった物を売る

フリマアプリやリサイクルショップで使わなくなった物を売れば、お金を用意できる可能性があります。

フリマアプリなら、ご自宅にいながら気軽に物を売れるので便利です。ただし、売れるまでの日数が読めず、売上金が入金されるまでに時間がかかるため、すぐにお金が必要な場合には適していません。

リサイクルショップや、いらなくなった物を送るだけで買い取ってくれるサービスなら、フリマアプリと違って買い手がつかないリスクがないので安心です。

質屋を利用する

質屋は、預けた品物を担保にお金を借りるサービスです。期限までに元金と質料(利息+保管料)を返せば、預けた品物が戻ってきます。ただし、返せなかった場合は「質流れ」となり、品物は戻ってきません。

質屋に預けられるのは、主に以下のような品物です。

- 宝石

- ジュエリー

- 時計

- ブランドバッグ

- 電化製品

- スマートフォンやタブレット

- 楽器など

質屋に品物を持っていけば、その場で査定してくれます。書類の記入や身分証の提示後、すぐにお金が借りられるので、急ぎの際も対応できます。一般的なお借入れ額は、査定額の6~8割程度です。

ただし、質屋を利用する際の金利には注意が必要です。カードローンの場合は、利息制限法により上限金利が年15.0%~20.0%と決められています。しかし、質屋には別の法律が適用されるため、質料(利息+保管料)は高い傾向にあります。

単発のアルバイトをする

単発のアルバイトをして、収入を得る方法も検討しましょう。近年、隙間時間に短時間から働けるアルバイトアプリも増えています。アプリによっては、面接や履歴書なしでの勤務や即日の入金も可能です。

ただし、お申込みをしてから働くまでに日数がかかる可能性がある点や、給料がすぐ支払われるとは限らない点には注意しましょう。また、住んでいる地域によっては、求人がなく働きたい時間に働けない可能性もあります。

副業をする

お勤め先で認められている場合は、副業で収入を増やすのも手段の1つです。クラウドソーシングサービスなどの普及で、仕事終わりの時間などを利用した副業をはじめやすくなっています。

たとえば、クラウドソーシングサービスの場合、以下のような副業が可能です。

- ロゴやチラシのデザイン制作

- Webライター

- 動画作成

- 通訳、翻訳

- システム開発、運用

- ホームページ作成

- コンサルティングなど

ただし、収入を増やすのにはある程度期間がかかるため、すぐにまとまったお金を用意することは難しいでしょう。

在宅勤務の方や主婦の方に向けて、在宅でも可能な副業を下記記事で紹介していますので参考にしてください。

また、副業の選択肢が増えることで、副業したい方を狙った詐欺被害も増加しています。下記記事では副業詐欺の手口や対処法を解説していますので参考にしてください。

本当にお金がない・借りられないときに利用できる公的制度

本当にお金がなく金融機関からの借入も難しい場合、公的制度を利用できる可能性があります。

- 緊急小口資金

- 総合支援資金

- 自治体の融資・助成制度

これらの公的制度について、詳しく解説します。

緊急小口資金

緊急小口資金は、国が低所得者や高齢者、障害者世帯に貸付をおこなう「生活福祉資金貸付制度」で借りられる資金の1つです。緊急かつ一時的に生活が苦しい場合に、10万円を限度に無利息でお金が借りられます。

緊急小口資金は、緊急時に少額を貸付するための制度なため、貸付決定から送金まで一般的に、10日程度と比較的早く融資が受けられます。

総合支援資金

総合支援資金も「生活福祉資金貸付制度」で借りられる資金の1つです。「生活支援費」、「住宅入居費」、「一時生活再建費」の3つの資金に分けられます。

総合支援資金をお借入れできるのは、生活を建て直すための費用や賃貸物件への入居にかかる敷金・礼金、滞納している公共料金などが必要な場合です。

たとえば、生活を建て直すための「生活支援費」の場合、単身者は月15万円、2人以上の世帯は月20万円を上限に生活資金をお借入れできます。

自治体の融資・助成制度

各自治体がおこなっている助成制度や、金融機関と提携しておこなっている融資制度を利用できる可能性があります。

自治体の融資制度は、生活に必要な物や教育費、育児、冠婚葬祭などに充てられるお金を比較的低金利でお借入れできるのが特徴です。

また、新婚世帯の住居費用や引っ越し費用を助成する制度を設けている自治体もあります。

自治体により制度の有無や内容が異なるので、お住まいの自治体で利用できる制度がないかを確認しましょう。

下記記事では、無利子でお金を借りる方法や、前述の公的融資についても詳しく解説しています。

本当にお金がない状態でもやってはいけない5つのこと

本当にお金がなくどうしてもお金が必要な場合でも、避けるべきことを解説します。

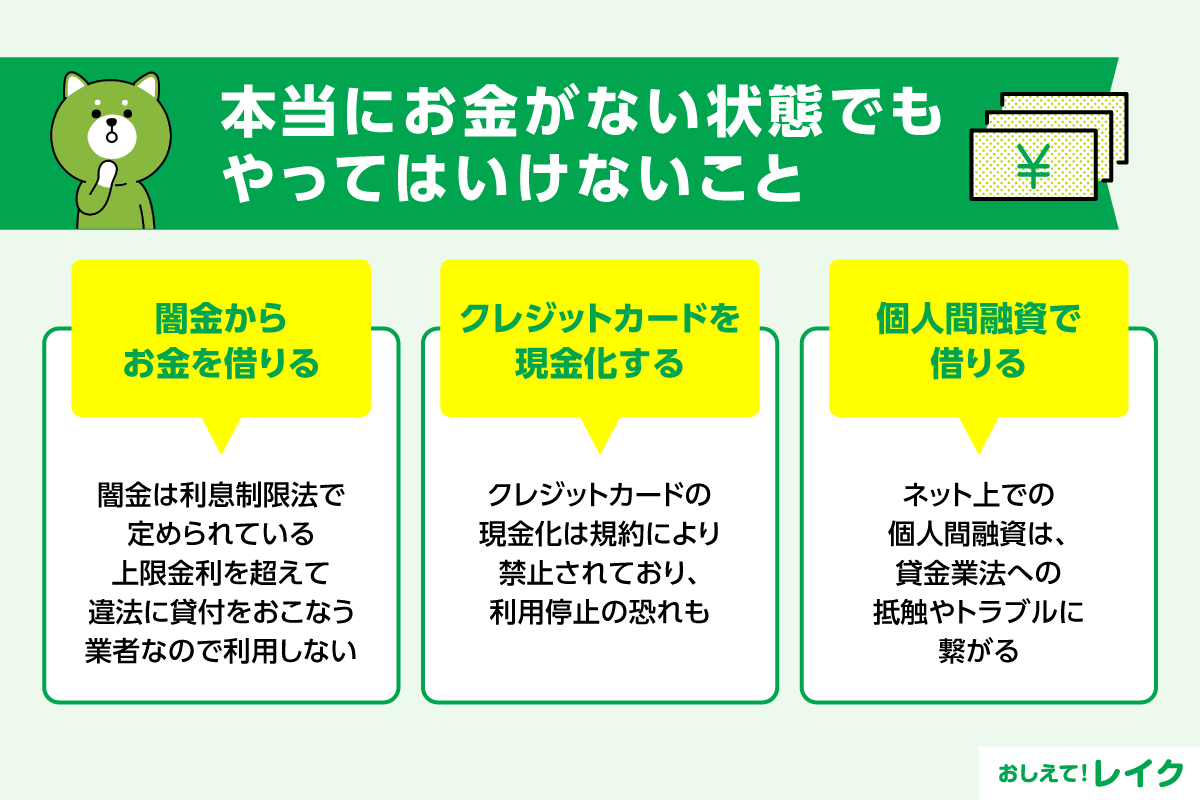

- 闇金からお金を借りる

- クレジットカードを現金化する

- 個人間融資で借りる

- 給与ファクタリングを利用する

- 闇バイトに応募する

闇金からお金を借りる

闇金とは、利息制限法で定められている年20.0%の上限金利を超えて、違法に貸付をおこなう業者です。

闇金を利用した場合、高い利息を請求されたり、取り立てで家族や職場にも迷惑をかけたりする可能性があるため、絶対に利用しないでください。

闇金業者かどうかがわからない場合は、貸金業登録されているかどうかを金融庁のホームページ上で確認できます。

また、日本貸金業協会のホームページでは、闇金業者の実例検索も可能です。

闇金と消費者金融の違いがわからないという方もいらっしゃるかもしれませんが、闇金は前述のように貸金業登録をおこなわず貸金業を営むような違法業者をさします。対して消費者金融は、貸金業登録をおこない、法令を遵守して運営している正規業者で闇金とはまったくの別物です。下記記事で消費者金融やカードローンと悪質な闇金の違いを解説していますので参考にしてください。

クレジットカードを現金化する

クレジットカードの現金化とは、クレジットカードのショッピング枠を利用して現金を手にすることです。

具体的には、クレジットカードで購入した金券などを買取業者に売ってお金にする方法や、現金化をおこなっている業者から安い商品を高く購入し、現金をキャッシュバックしてもらう方法などがあります。

現金化は、クレジットカードの規約により禁止されています。規約に違反すると、クレジットカードの利用を停止されるリスクもあるため、注意が必要です。

また、一時的に現金を手に入れられても、クレジットカードの支払日にはその代金を支払わなければなりません。

個人間融資で借りる

SNSやインターネットの掲示板などを利用した個人間融資もおこなわれていますが、貸金業法に触れるおそれがあるため、利用しないようにしてください。

顔が見えないSNSやインターネット上では、個人のふりをして勧誘する闇金業者にも気付きにくく、法外な利息を請求される可能性もあります。さらに、個人情報の悪用などのトラブルにも巻き込まれかねません。

給与ファクタリングを利用する

給与ファクタリングとは、まだ受け取っていない給与を買い取り、すぐに現金を融資する手法ですが、利用するのは危険です。

本来のファクタリングとは、売掛債権を売却して当座の資金を調達する手段ですが、それを給与に当てはめたものが「給与ファクタリング」です。

一見すると給料の前借りのように思え、SNSなどで「ブラックOK」「即日入金」などと謳っているため、本当にお金に困っていると利用を検討してしまうかもしれません。

しかし、実際には法外な手数料を請求される恐れがあり、闇金と同様に違法な取り立てがおこなわれるリスクも考えられます。

リスクが高い資金調達方法であるため、利用するのは避けましょう。

闇バイトに応募する

SNSやインターネットの掲示板などで、「高額収入アルバイト」「スマートフォン一つで100万円」といったような、仕事内容を明らかにせずに高額な報酬をほのめかす「闇バイト」の募集があります。

このような闇バイトに応募すると、強盗や詐欺といった犯罪に加担させられ、自らが犯罪者となってしまう可能性があります。

また、このような犯罪に一度加担してしまうと、「やめたい」と伝えても、応募の際に提示した自分や家族の個人情報から、「家に行く」などとおどされるリスクもあるでしょう。そのため、やめるにやめられず、さらに違法な仕事を強要されかねません。

SNSなどで募集している、業務内容がわからない高収入アルバイトには、絶対に応募しないようにしましょう。

レイクならWebからのお申込みで最短15分融資が可能

レイクは、Webからのお申込みで21時(日曜日は18時)までに審査・必要書類の確認を含めたご契約手続きが完了すると、最短15分でご融資が可能なカードローンです。

- 一部金融機関および、メンテナンス時間は除きます。お申込み時間や審査状況によりご希望にそえない場合があります。

24時間いつでもお申込みでき、お手続きはスマートフォンで完了します。当日中のお借入れも可能なため、お急ぎの方もご利用いただけます。

また、銀行振込みやスマホATM取引など複数のお借入れ方法を用意しており、ご都合にあわせて選択可能です。

レイクでは、諸条件を満たしたはじめてご契約されるお客さま限定で365日間の無利息サービスをご利用いただけます。

- 365日間無利息

ご利用条件:Webでお申込み・ご契約、ご契約額が50万円以上かつご契約後59日以内に収入証明書類の提出とレイクでの登録完了が必要

上記ご利用条件を満たさない方は60日間無利息または30日間無利息をご利用いただけます。

- 60日間無利息(Web申込みかつご契約額が50万円未満)

- 30日間無利息(自動契約機または電話申込み)

さらに、「1秒診断」では、簡単な項目を入力するだけで、お借入れが可能かどうかを事前に診断することも可能です。

なお、レイクの無利息期間開始日は「ご契約日の翌日から」となります。「お借入れ日の翌日から」ではありませんのでお気をつけください。

また、無利息期間経過後は通常金利が適用されます。

無利息期間中にもご返済日があります。会員ページでご返済日をご確認いただき、ご返済に遅れないようご注意ください。なお、ご返済が遅れた場合等、無利息期間が終了いたします。

カードローンを利用する際のポイント

カードローンは、ご利用限度額の範囲内で繰り返しお借入れが可能です。このようなカードローンの特性上、ご利用の際には以下のポイントを把握しておきましょう。

- 返済計画を立てる

- 金利や無利息期間などの契約内容を確認する

- 余裕がある場合は多めの金額を返済する

以下で詳しく解説します。

返済計画を立てる

お借入れをするとご返済がはじまるため、事前に無理のない返済計画を立てておくことが重要です。毎月無理なくご返済できる金額はどのくらいなのか、いつまでに完済するのか計画を立ててから、カードローンにお申込みください。

また、カードローンはほかのローンとは異なり、ご利用限度額の範囲内で繰り返しお借入れが可能です。追加でお借入れすると毎月のご返済額やご返済期間が変わることもあるため、その都度、返済計画を立て直すことが大切です。

カードローン会社の公式サイトには、ご返済シミュレーション機能があります。

レイクの場合、「ご返済シミュレーション」でご返済額やご返済回数をシミュレーションできます。ご希望契約額の入力と無利息期間を選択すれば、毎月のご返済額とご返済回数が試算できます。

毎月のご返済額から検討可能なお借入れ額を調べることもできますので、ぜひご活用ください。

- このシミュレーションでの試算結果は参考値です。実際のご返済内容とは異なる場合があるので、あくまでもめやすとしてご確認ください。

カードローンのご返済方法や気をつけるべきポイントについては、下記記事で詳しく解説しています。

金利や無利息期間などの契約内容を確認する

カードローンをご利用の際は、必ず金利やご利用限度額などのご契約内容をご確認ください。また、無利息サービスをご利用の場合は、いつまで無利息期間が適用されるのかもご確認ください。

レイクでは、諸条件を満たしたはじめてご契約されるお客さま限定で365日間の無利息サービスをご利用いただけます。

- 365日間無利息

ご利用条件:Webでお申込み・ご契約、ご契約額が50万円以上かつご契約後59日以内に収入証明書類の提出とレイクでの登録完了が必要

上記ご利用条件を満たさない方は60日間無利息または30日間無利息をご利用いただけます。

- 60日間無利息(Web申込みかつご契約額が50万円未満)

- 30日間無利息(自動契約機または電話申込み)

さらに、「1秒診断」では、簡単な項目を入力するだけで、お借入れが可能かどうかを事前に診断することも可能です。

なお、レイクの無利息期間開始日は「ご契約日の翌日から」となります。「お借入れ日の翌日から」ではありませんのでお気をつけください。

また、無利息期間経過後は通常金利が適用されます。

無利息期間中にもご返済日があります。会員ページでご返済日をご確認いただき、ご返済に遅れないようご注意ください。なおご返済が遅れた場合等、無利息期間が終了いたします。

カードローンの金利については下記記事でも詳しく解説しています。金利の仕組みや計算方法についても分かりやすい内容になっておりますので、ぜひ参考にしてください。

余裕がある場合は多めの金額を返済する

家計に余裕がある場合は、多めの金額をご返済いただくことでお利息が少なくなり、ご返済総額も減ります。カードローンのお利息は、以下の計算式で算出します。

利息=お借入れ額×貸付利率(年率)÷365日(うるう年は366日)×お借入れ日数

上記の式から分かるとおり金利の高さだけでなく、お借入れ額が多いほどお利息が増え、ご返済総額も多くなります。

お利息の負担を減らすためにも、余裕がある場合は約定返済額よりも多めの金額をご返済ください。

下記記事では、カードローンの一括返済の方法や注意について詳しく解説しています。

まとめ

本記事では、本当にお金がない場合や、どこからも借りられない場合の対処法を紹介しました。最後にまとめをご覧ください。

| 本当にお金がない場合の対処法 | ・カードローンを利用する ・クレジットカードのキャッシング枠を利用する ・生命保険の契約者貸付制度を利用する ・銀行の当座貸越サービスを利用する ・親族や友人に相談する |

| カードローンやクレジットカードのキャッシング枠で借りられない理由 | ・返済能力を超えたお借入れをしようとしている ・安定した収入がない ・信用情報機関にネガティブな情報が登録されている |

| お金が借りられない場合の対処法 | ・使わなくなった物を売る ・質屋を利用する ・単発のアルバイトをする ・副業をする |

| お金がなくて借りられない場合に利用できる公的制度 | ・緊急小口資金 ・総合支援資金 ・自治体の融資・助成制度 |

| お金がなくてもやってはいけないこと | ・闇金からお金を借りる ・クレジットカードを現金化する ・個人間融資で借りる ・給与ファクタリングを利用する ・闇バイトに応募する |

レイクなら、Webからのお申込みで最短当日中の融資が可能です。

お金を借りると、決まった日にご返済が必要になります。お借入れの際は、返済計画を立てて計画的にご利用ください。

監修者:

松崎 観月

プロフィール:

大学卒業後、金融機関にて個人営業を担当し、資産運用の相談・保険販売などを経験する。退社後、CFP認定を取得。現在は金融に関する記事の執筆・監修をおこなう。これまでに執筆した記事は500本を超える。

資格情報:

CFP®、2級ファイナンシャル・プランニング技能士、日商簿記検定2級