どうしても100万円が必要なときの対処法は?

審査に通りやすい人の特徴も解説

更新日:2025年12月18日

公開日:2023年12月18日

どうしても100万円が必要なのに手持ちがない場合は、貸金業者などからお金を借りることを検討してみてはいかがでしょうか。

この記事では、それぞれのお借入れ先でお金を借りるまでにかかる時間や審査に通りやすい人の特徴をご紹介します。

また、どうしても100万円が必要な場合でも、利用してはいけないお借入れ先があるので、あわせてご説明します。

まとまったお金が必要になることは誰にでもあります。お金を工面する方法を知っておけば、急な支出があっても慌てずに対応できるようになるでしょう。ぜひ参考にしてください。

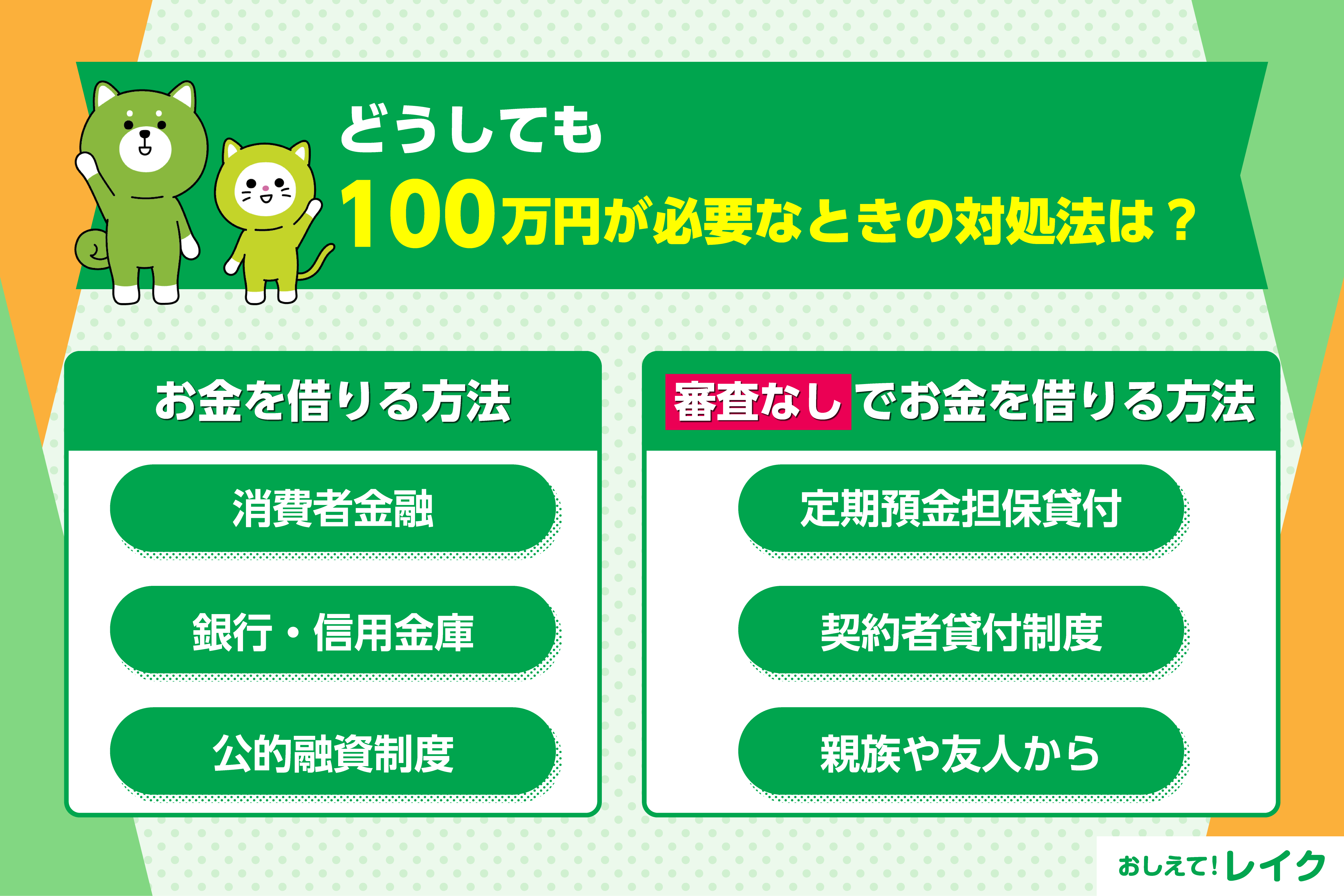

どうしても100万円が必要なときに借りる方法

どうしても100万円が必要なときは、まずは手持ちのお金で工面できないか考えてみましょう。手持ちのお金で足りない場合は、働いて稼ぐ方法もあります。しかし、100万円を貯めるまでには時間がかかるため、急いでいる場合は現実的ではありません。

100万円が必要で、なおかつあまり時間がない場合は、お金を借りることを検討してみてはいかがでしょうか。

以下で100万円を借りる方法と、それぞれの特徴や融資までにかかる時間をご紹介します。

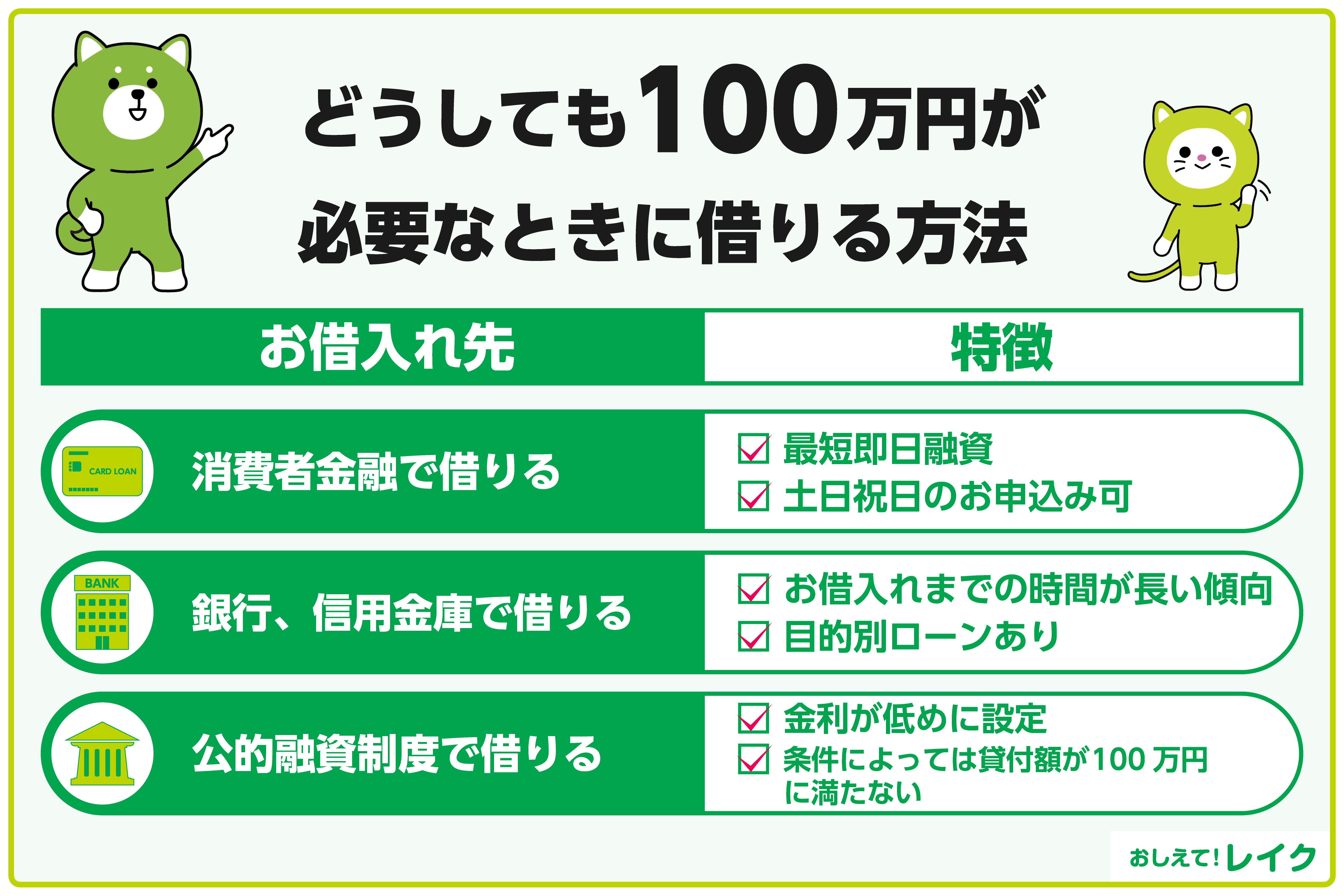

消費者金融で100万円を借りる

消費者金融とは、主に個人向け融資をおこなう金融機関です。

消費者金融系カードローンは最短即日融資に対応しているケースが多く、お急ぎの方におすすめです。カードローンは、ご利用限度額の範囲内であれば、繰り返しお借入れができる個人向けのローンです。

消費者金融系カードローンは、一般的にご利用限度額の最大額が500~800万円で設定されており、100万円を借りられる可能性があります。

ただし、借りられる金額は審査結果により異なるため、必ずしも100万円を借りられるとは限りません。

カードローン会社によっては、「お金をいくら借りられるか」を申込む前にチェックできる機能があります。たとえばレイクの「1秒診断」では、3つの質問に答えるだけで、お借入れできる金額のめやすをチェックできます(※)。ぜひご利用ください。

- 診断結果はお借入れをご検討される場合のめやすです。実際のお申込みの審査結果とは異なる場合があります。

消費者金融系カードローンの特徴や利用の流れ、審査について詳しく知りたい方は下記記事もあわせてご覧ください。

また、前述のとおり、消費者金融系カードローンでは最短即日融資や土日祝日のお申込み、お借入れに対応しているところもあります。下記記事では即日融資を受ける方法や、お申込み前に確認するべきことを詳しく解説していますので参考にしてください。

銀行、信用金庫で100万円を借りる

銀行や信用金庫も、個人向けの融資をおこなっています。一般的に、銀行や信用金庫のカードローンは、消費者金融系カードローンと比べるとお借入れまでの時間が長い傾向にあります。

銀行系カードローンの審査項目や審査の流れは下記記事で詳しく解説しています。銀行系カードローンでのお借入れを検討している方はあわせてご覧ください。

銀行や信用金庫で取り扱う金融商品には、カードローンのほか、必要な金額をまとめて借りるフリーローン、目的別ローンなどがあります。

なお、目的別ローンとは、住宅ローンやマイカーローンなどのお借入れの目的が決まったローンです。たとえば住宅ローンは、原則としてマイホームの購入・建築に関連する費用以外にはご利用できません。

一方、フリーローンは特定の使いみちに限定されないローンです(※)。ご利用の際、使いみちが分かる請求書や見積書などの提出を求められることがありますが、目的別ローンに比べて自由度が高いです。

ただし、銀行や信用金庫も消費者金融同様、借りられる金額は審査によって異なるため、必ずしも100万円を借りられるとは限りません。

- 投資や事業の資金には使えないことが一般的です。不明な場合は、銀行や信用金庫にお問合せください。

フリーローンと他のローンとの違い、審査や金利については下記記事で詳しく解説しています。

公的融資制度で100万円を借りる

公的融資制度とは、国などの公的機関からお金を借りる制度です。金利が低めに設定されていることが多く、ご返済の負担を軽減できます。

公的融資制度は、お借入れの目的によって、申込先が異なる点に注意が必要です。たとえば、教育費や事業関連の費用なら「日本政策金融公庫」、生活に困っている場合は「生活福祉資金貸付制度」などがあります。

ただし、申込先の資金の種類によっては貸付限度額が100万円に満たない場合もあります。また、利用条件が厳しく、審査に時間がかかる点にも注意が必要です。

たとえば、日本政策金融公庫の「国の教育ローン」では一定以上の所得の人は申込みができないだけでなく、お借入れまでに2~3ヵ月の余裕を持つことが推奨されています。ご利用する場合は、ご自身の所得を把握し、時間に余裕を持って計画的にお手続きを進めましょう。

下記記事では、公的融資制度を利用してお金を借りる方法や、制度の注意点について解説していますのであわせてご覧ください。

国からお金を借りる方法を紹介!対象者や資金の種類、申込み条件を徹底解説

また、公的融資と、銀行や信用金庫が実施する民間融資の違いや利用の流れについては下記記事で詳しく解説しています。

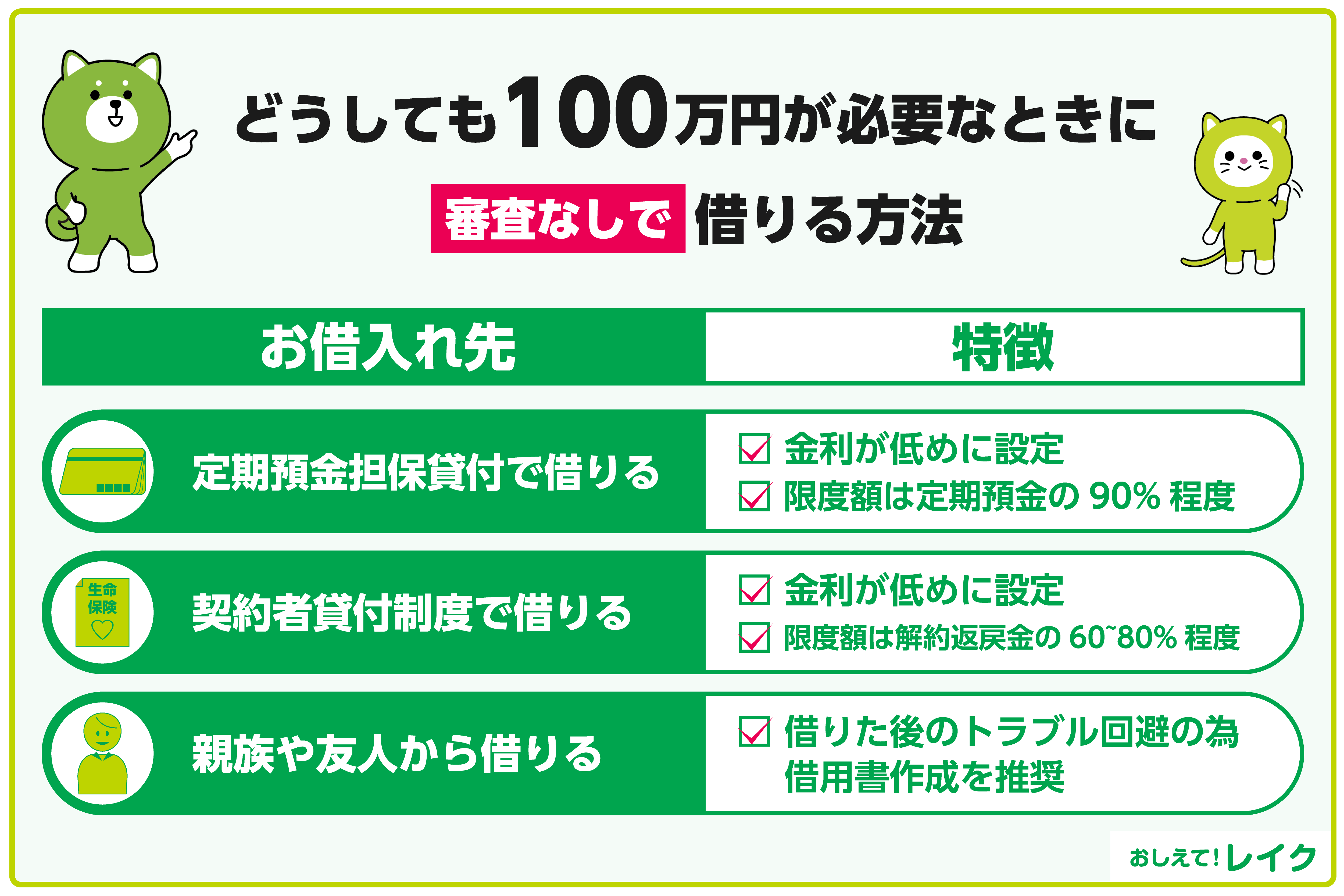

どうしても100万円が必要なときに審査なしで借りる方法

条件はありますが、100万円を審査なしで借りられる方法もあります。主な方法としては、次の3つが挙げられます。

- 定期預金担保貸付を利用する

- 契約者貸付制度を利用する

- 親族や友人から借りる

それぞれの方法について見ていきましょう。

定期預金担保貸付で100万円を借りる

定期預金がある場合は、定期預金を担保としてお金を借りられます。このような制度を「定期預金担保貸付」と呼びます。定期預金担保貸付は審査が不要で低金利なうえ、その日のうちに借りられる場合もあるため、いざというときのためにも覚えておくとよいでしょう。

ただし、借りられる上限金額は定期預金の90%程度となります。そのため、預金額によっては100万円を借りられない可能性があります。

契約者貸付制度で100万円を借りる

契約者貸付制度とは、保険契約をしている保険会社からお金を借りられる制度です。解約返戻金の60~80%程度の範囲でお金を借りられます。

解約返戻金とは、生命保険を途中解約したときに、払込金額や契約期間に応じて返金されるお金のことです。掛け捨て保険などの保険商品には解約返戻金がない場合が多く、解約返戻金がない場合は、契約者貸付制度が利用できません。

生命保険を解約しなくても利用可能なため、保険による保障を受けつつ、お金を借りたい場合に活用できます。また、審査不要で、申込んだその日のうちに借りられる場合もあります。

ただし、借りられる金額は解約返戻金によって異なるため、解約返戻金が少ない場合は100万円を借りられないこともあります。どの程度の金額を借りられるかは、保険会社に問合せてみましょう。

親族や友人から100万円を借りる

どうしても100万円が必要なときに審査なしで借りる方法として、親族や友人から100万円を借りることも検討できます。今までの関係や信用度にもよりますが、場合によっては100万円を貸してもらえるかもしれません。

ただし、借りた後にトラブルが起こる可能性があります。親しい間柄であっても、お金のトラブルは避けたいものです。借りる際にはお借入れ額や返済期限、返済方法などを詳細に記載した借用書を作成し、貸す側・借りた側の双方が保有しておくようにしてください。

下記記事では、親族や友人にお金を借りる際にどのように伝えれば理解を得やすいのか、借りる前に誰に相談すればよいのかを解説しています。

100万円の融資で審査に通りやすい人の特徴

消費者金融や銀行などの金融機関でお金を借りる場合は、審査を受けて通過しなければなりません。一般的に、次の特徴を備えている人は審査に通りやすいと考えられます。

- 収入が多く継続して安定している

- 勤続年数が長い

- お借入れ額が返済能力を超えていない

それぞれの特徴を解説します。

収入が多く継続して安定している

収入が多く、継続して安定していると審査に通りやすい傾向があります。

なお、収入の継続性と安定性は、多くのローンで申込条件に挙げられています。また、ローンによっては、年収が○○万円以上というように具体的な年収を申込条件に挙げているケースもあるため確認しておきましょう。

勤続年数が長い

勤続年数が長いと、収入が継続して安定していると判断されやすくなります。反対に、勤続年数が短いと収入の継続性と安定性に欠けると判断されることもあるため、注意が必要です。

なお、申込条件に具体的な勤続年数を挙げているローンもあるので、事前に確認しておきましょう。

特に、転職中や転職後は収入が変わるケースもあるため、審査には注意が必要です。転職中のカードローン利用のポイントについて、下記記事で解説していますので参考にしてください。

お借入れ額が返済能力を超えていない

審査では返済能力の有無が重視されるため、お借入れ希望額が返済能力を超えていなければ、審査に通りやすいと考えられます。

なお、消費者金融などの貸金業者からは、年収などを基準に、その3分の1を超える金額を借りられません。たとえば年収300万円の場合であれば、100万円を超える金額を貸金業者から借りることはできません。

なお、既に貸金業者から30万円を借りている場合なら、新たに貸金業者から借りられる金額の上限は70万円です。申込む前に、お借入れ額が年収に対してどの程度あるのか確認しておきましょう。

ただし、過去に返済の延滞歴がある、申告内容に誤りがあるなどの場合は、上記の条件を満たしているお借入れ希望者であっても審査が通らない可能性があります。

どうしても100万円が必要な際に知っておきたいこと

100万円を金融機関から借りる場合は、次のポイントを押さえておく必要があります。

- 収入証明書類を用意しておく

- 100万円を借りるには年収300万円以上がめやす

- どうしても100万円が必要でも違法業者は利用してはいけない

それぞれのポイントについて解説します。

収入証明書類を用意しておく

消費者金融や銀行で100万円を借りる際には、本人確認書類に加え、収入証明書類の提出を求められることがあります。スムーズにお申込みの手続きをするためにも、事前に準備しておきましょう。

なお、消費者金融などの貸金業者では、次の基準を満たしたときに収入証明書類の提出が求められます。

- 希望お借入れ額が一社につき50万円を超えるとき

- 希望お借入れ額と他社からのお借入れ額の合計が100万円を超えるとき

また、銀行では、次の基準を満たすと収入証明書類の提出を求められることがあります。

- 希望お借入れ額が一社につき50万円を超えるとき

提出できる収入証明書類の種類は、金融機関によって異なります。源泉徴収票や確定申告書などの書類が必要になることもあるため、お申込みの前に確認して準備しておきましょう。

収入証明書類が必要な理由や、収入証明書類が不要になるケースについて、下記記事でも詳しく解説しているので参考にしてください。

100万円を借りるには年収300万円以上がめやす

消費者金融や銀行で100万円を借りるには、少なくとも年収が300万以上あることがめやすです。

消費者金融などの貸金業者では年収の3分の1を超える貸付を制限する「総量規制」に従った貸付を実施しています。そのため、少なくとも年収が300万円以上ないと100万円を借りることはできません。

また、総量規制の対象にならない銀行でも総量規制に準じた自主規制を実施しているため、100万円を借りるには年収が300万円以上ないと難しいと考えておきましょう。

総量規制の制度詳細や対象外となるローンについては、下記記事でも解説していますのであわせてご覧ください。

どうしても100万円が必要でも違法業者は利用してはいけない

審査に不安がある方なら、「審査不要」と謳っている業者が魅力的に見えるかもしれません。しかし、審査なしの貸付は法律で禁じられているため、「審査不要」でローンを提供している業者はすべて違法業者です。

違法業者からお金を借りると、法外な金利で貸し付けられる、悪質な取り立てに遭うなどのトラブルに巻き込まれるケースもあります。どうしても100万円が必要でも、絶対に違法業者は利用してはいけません。

また、SNSで「お金を貸します」と謳っている個人間融資にも注意が必要です。不特定多数の人にお金を貸す場合は貸金業登録を受けなければなりません。個人間融資では貸金業登録をしていない可能性があります。

お借入れ先が登録業者であるかどうかは「登録貸金業者情報検索サービス」の利用や、財務局または都道府県の最新情報を確認するとよいでしょう。

貸金業登録している正規業者であるカードローンと、違法業者である闇金の違いや違法業者への対処法は下記記事で詳しく解説しています。

また、前述の個人間融資のリスクや危険性について、下記記事でも詳しく解説していますので参考にしてください。

100万円借りた際の利息・返済額をシミュレーション

100万円を借りる場合について、利息や返済額をシミュレーションしてみました(※)。なお、いずれもお借入れ額は100万円、返済回数は49回(4年1ヵ月)としています。

- このシミュレーションでの試算結果は参考値です。実際のご返済内容とは異なる場合があるので、あくまでもめやすとしてご確認ください。

金利15.0%で100万円を借りた場合

年率15.0%の金利で100万円を借り、49回で返済する場合についてシミュレーションしてみました。

| 金利(年率) | 15.0% |

|---|---|

| 借入れ額 | 1,000,000円 |

| 返済回数 | 49回 |

| 利息 | 338,222円 |

| 返済総額 | 1,338,222円 |

| 月々の返済額(49回目を除く) | 27,311円 |

返済回数を減らせば、月々の返済額は増えますが返済総額は減らせます。余裕があるときは多めに返済し、返済期間が長引かないように調整しましょう。

金利12.0%で100万円を借りた場合

年率12.0%の金利で100万円を借り、49回で返済する場合についてシミュレーションしてみました。

| 金利(年率) | 12.0% |

|---|---|

| 借入れ額 | 1,000,000円 |

| 返済回数 | 49回 |

| 利息 | 265,845円 |

| 返済総額 | 1,265,845円 |

| 月々の返済額(49回目を除く) | 25,833円 |

年率15.0%の場合と比べて適用金利が下がる分、返済総額が約7万円減ります。さらに返済総額を抑えたい場合は、任意のタイミングで追加返済を実施しるとよいでしょう。

金利15.0%・無利息期間60日で100万円を借りた場合

消費者金融系カードローンでは、はじめて契約した方を対象に無利息期間を設けていることもあります。

以下では、無利息期間60日のサービスを選んだ場合についてシミュレーションしてみました。

| 金利(年率) | 15.0% |

|---|---|

| 借入れ額 | 1,000,000円 |

| 返済回数 | 49回 |

| 利息 | 300,206円 |

| 返済総額 | 1,300,206円 |

| 月々の返済額(49回目を除く) | 27,000円 |

無利息サービスを利用しない場合と比べて、利息を約4万円削減できます。適用される金利が年率15.0%よりも低いときは、さらに利息を抑えることが可能です。

金利15.0%・無利息期間365日で100万円を借りた場合

レイクでは、Webでお申込み、はじめてご契約などの諸条件を満たしたお客さまは365日間の無利息サービスをご利用いただけます。

以下では、無利息期間365日のサービスを利用した場合についてシミュレーションしてみました。

- 返済回数は45回としています。

| 金利(年率) | 15.0% |

|---|---|

| 借入れ額 | 1,000,000円 |

| 返済回数 | 45回 |

| 利息 | 149,887円 |

| 返済総額 | 1,149,887円 |

| 月々の返済額(45回目を除く) | 26,000円 |

無利息サービスを利用しない場合と比べて、利息を約19万円削減できます。レイクの365日間無利息については下記にて紹介しています。ぜひ参考にしてください。

レイクは、はじめてなら無利息サービスで利息の負担が軽減できる

レイクのご融資額は1〜500万円です。審査結果によっては100万円を借りられる可能性もあります。100万円が必要な場合は、ぜひご検討ください。

レイクでは、Webでお申込み、はじめてご契約などの諸条件を満たしたお客さまは365日間の無利息サービスをご利用いただけます。

- 365日間無利息

ご利用条件:Webでお申込み・はじめてのご契約、ご契約額が50万円以上かつご契約後59日以内に収入証明書類の提出とレイクでの登録完了が必要

上記ご利用条件を満たさない方は60日間無利息または30日間無利息をご利用いただけます。

- 60日間無利息(Web申込みかつはじめてのご契約、ご契約額が50万円未満)

- 30日間無利息(自動契約機または電話申込みかつはじめてのご契約)

さらに、「1秒診断」では、簡単な項目を入力するだけで、お借入れが可能かどうかを事前に診断することも可能です。

なお、レイクの無利息期間開始日は「ご契約日の翌日から」となります。「お借入れ日の翌日から」ではありませんのでお気をつけください。

また、無利息期間経過後は通常金利が適用されます。

無利息期間中にもご返済日があります。会員ページでご返済日をご確認いただき、ご返済に遅れないようご注意ください。なお、ご返済が遅れた場合など、無利息期間が終了いたします。

カードローンを利用する際の注意点

カードローンは、ご利用限度額の範囲内で繰り返しお借入れが可能です。このようなカードローンの特性上、ご利用の際には次の3点にご注意ください。

- 返済計画を立てる

- 金利や無利息期間などの契約内容を確認する

- 余裕がある場合は多めの金額を返済する

以下で詳しく解説します。

返済計画を立てる

お金を借りると返済が始まります。借りる前に無理のない返済計画を立てておくことが重要です。毎月無理なくご返済できる金額はどのくらいなのか、いつまでに完済するのか計画を立ててから、カードローンにお申込みください。

また、カードローンはほかのローンとは異なり、ご利用限度額の範囲内で繰り返しお借入れが可能です。追加でお借入れすると毎月のご返済額やご返済期間が変わることもあるため、その都度、返済計画を立て直すことが大切です。

カードローン会社の公式サイトには、返済シミュレーション機能があります。

レイクの場合、「ご返済シミュレーション」でご返済額やご返済回数をシミュレーションできます。ご希望契約額の入力と無利息期間を選択すれば、毎月のご返済額とご返済回数が試算できます。

毎月のご返済額からお借入れ可能額を調べることもできます。ぜひご活用ください。

- このシミュレーションでの試算結果は参考値です。実際のご返済内容とは異なる場合があるので、あくまでもめやすとしてご確認ください。

カードローンの返済期日に遅れてしまった場合に生じるリスクや、遅れた場合の対処法について下記記事で詳しく解説していますので参考にしてください。

金利や無利息期間などの契約内容を確認する

カードローンをご利用の際は、必ず金利やご利用限度額などのご契約内容をご確認ください。また、無利息サービスをご利用の場合は、いつまで無利息期間が適用されるのかもご確認ください。

レイクでは、Webでお申込み、はじめてご契約などの諸条件を満たしたお客さまは365日間の無利息サービスをご利用いただけます。

- 365日間無利息

ご利用条件:Webでお申込み・はじめてのご契約、ご契約額が50万円以上かつご契約後59日以内に収入証明書類の提出とレイクでの登録完了が必要

上記ご利用条件を満たさない方は60日間無利息または30日間無利息をご利用いただけます。

- 60日間無利息(Web申込みかつはじめてのご契約、ご契約額が50万円未満)

- 30日間無利息(自動契約機または電話申込みかつはじめてのご契約)

さらに、「1秒診断」では、簡単な項目を入力するだけで、お借入れが可能かどうかを事前に診断することも可能です。

なお、レイクの無利息期間開始日は「ご契約日の翌日から」となります。「お借入れ日の翌日から」ではありませんのでお気をつけください。

また、無利息期間経過後は通常金利が適用されます。

無利息期間中にもご返済日があります。会員ページでご返済日をご確認いただき、ご返済に遅れないようご注意ください。なお、ご返済が遅れた場合など、無利息期間が終了いたします。

カードローンの金利については下記記事でも詳しく解説しています。金利の仕組みや計算方法についても分かりやすい内容になっていますので、ぜひ参考にしてください。

余裕がある場合は多めの金額を返済する

家計に余裕がある場合は、多めの金額をご返済いただくことで利息が少なくなり、返済総額も減ります。カードローンの利息は、以下の計算式で算出します。

利息=お借入れ額×貸付利率(年率)÷365日(うるう年は366日)×お借入れ日数

上記の式から分かるとおり金利の高さだけでなく、お借入れ額が多いほど利息の負担額が増え、ご返済総額も多くなります。

利息の負担を減らすためにも、余裕がある場合は約定返済額よりも多めの金額をご返済ください。

下記記事では、カードローンの一括返済の方法や注意点について詳しく解説しています。

どうしても100万円が必要なときによくある質問

100万円が必要なときによくある質問とその答えをまとめました。ぜひ参考にして、疑問解消にお役立てください。

無職でも100万円を借りることはできる?

消費者金融や銀行などの民間金融機関でのお借入れは、原則として安定した収入があることが条件となります。そのため、無職の場合は借りられない可能性があります。

お住まいの自治体で公的融資制度の利用や、親族、友人に借りる方法などを検討しましょう。

明日までに100万円を用意する方法はある?

消費者金融では、即日融資に対応していることがあります。スムーズに進めばその日のうちに借りられることもあるため、検討してみましょう。

一方、銀行や公的機関からお金を借りる際は、審査に時間がかかる傾向にあります。事前に借入れまでにかかる時間を確認し、翌日までのお借入れが難しい場合は別の方法を検討しましょう。

まとめ

どうしても100万円が必要なときでも、お借入れ先は慎重に選ぶことが大切です。もし貸金業登録をしていない違法業者でお金を借りてしまうと、思わぬトラブルに巻き込まれる可能性があるのでご注意ください。

また、お借入れ先によって、融資までにかかる時間が異なるため、いつまでにお金が必要なのか考慮して選ぶとよいでしょう。お申込み前には、目的にあったお借入れ先か、収入などの審査条件を満たしているかをチェックしておきましょう。

お急ぎの場合は、ぜひレイクもご検討ください。

監修者:

古関 俊祐

プロフィール:

東京都江戸川区出身。中央大学法学部卒。弁護士登録後から大手法律事務所にて消費者金融、銀行ローン各社との債務整理、過払金請求事件を多数取り扱い、現在も多くの依頼者からの相談を受けている。これまでの債務整理案件の取扱い実績は数百件に上る。また、債務整理案件だけでなく、保険や不動産など財産にまつわる問題、離婚や相続といった家庭内の問題などさまざまな問題について手広く対応し多角的視点から問題解決を図るプロフェッショナルとして活躍している。現在は、地元である東京都葛飾区の新小岩駅前にて弁護士法人新小岩法律事務所の代表弁護士として活動している。

資格情報:

弁護士