審査なしで10万円を借りる方法5選|絶対にやってはいけないことや即日で借りる方法も解説

更新日:2026年1月22日

公開日:2023年10月26日

冠婚葬祭や家電の故障などで予定外のまとまった出費があり、10万円ほどお金を借りたいとお考えの方もいるでしょう。しかし、10万円ともなると金額の大きさゆえに、どうやって用意するか悩まれるかもしれません。

金融機関からお金を借りる場合は審査が必要ですが、審査なしで10万円を借りられる方法もあります。

この記事では、いざという状況で使える、審査なしで10万円を借りる方法をご紹介します。

また、たとえお金が必要でも絶対にやってはいけないことや、10万円を借りるために消費者金融系カードローンを利用するメリットもあわせてご紹介します。

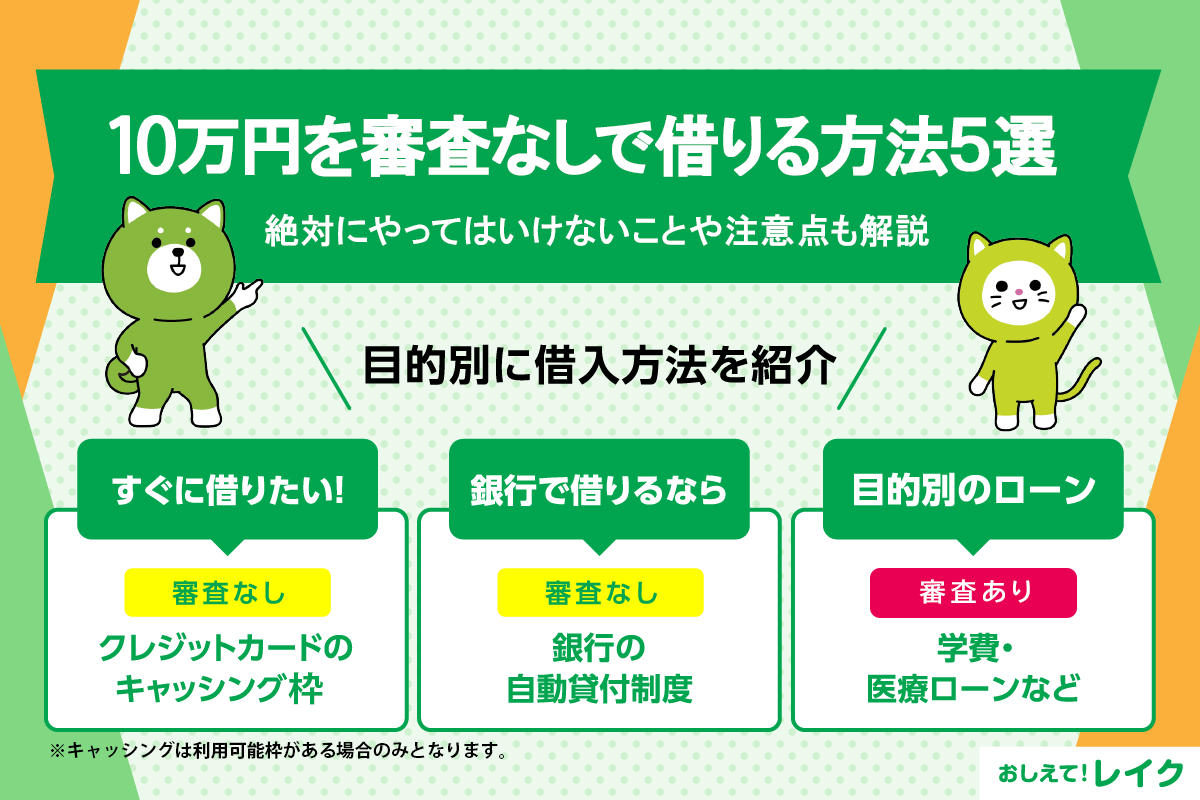

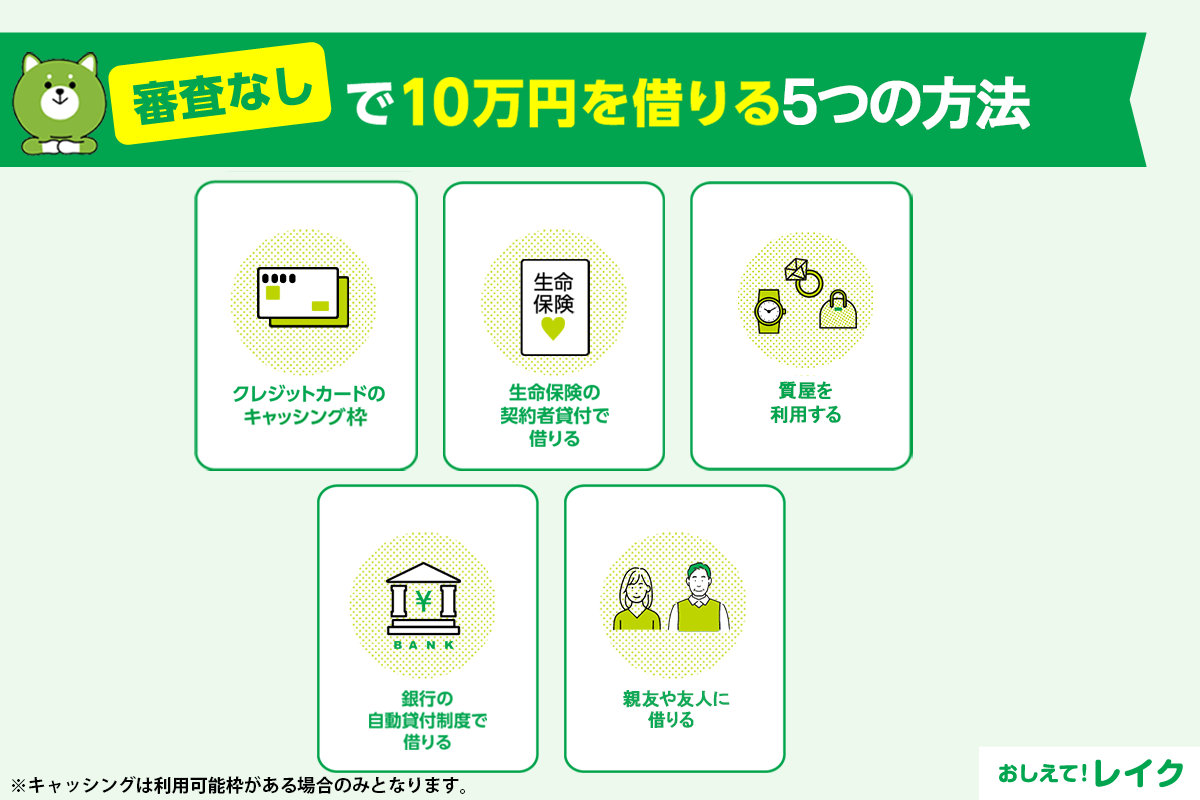

審査なしで10万円を借りる5つの方法

10万円を借りようと考えた場合、金融機関を思い浮かべる方が多いかもしれません。しかし金融機関からお金を借りるには、原則として審査が必要です。審査なしでお金を借りる方法は限られているので注意しましょう。

審査なしで10万円を借りる方法には、主に以下のようなものがあります。

- クレジットカードのキャッシング枠を利用する

- 生命保険の契約者貸付で借りる

- 質屋を利用する

- 銀行の自動貸付制度で借りる

- 親族や友人に借りる

以下で詳しく解説していきます。

クレジットカードのキャッシング枠を利用する

クレジットカードのキャッシング枠とは、クレジットカードに付帯している、お金を借りる枠のことです。

クレジットカードには、お買い物に利用できる「ショッピング枠」と、お借入れに利用できる「キャッシング枠」があります。キャッシング枠を利用すれば、ATMや銀行振込みなどで融資が受けられます。

現在お使いのクレジットカードにキャッシング枠が付与されていれば、既に審査が済んでいる状態なのですぐに利用できます。利用できる金額は現在の契約内容や申込時の審査結果により異なるので、契約書や専用アプリ、会員ページなどから確認しましょう。

ただし、クレジットカードを持っていない場合や、持っていてもキャッシング枠が設定されていない場合には、新たに申込みと審査を受けなければなりません。

クレジットカード1枚あたりの利用限度額は、一般的に買い物に使うショッピング枠とキャッシング枠の合計金額です。そのため、ショッピング枠を使いすぎるとキャッシング枠が残らず、肝心な状況でお金を借りられない可能性もあります。

クレジットカードのキャッシング枠と後述するカードローンの違いについては、下記記事で詳しく解説していますので参考にしてください。

生命保険の契約者貸付で借りる

生命保険の契約者貸付とは、生命保険の契約者が保険会社からお金を借りられる制度です。すべての生命保険が対象ではありませんが、解約返戻金のある貯蓄タイプの生命保険では契約者貸付を利用できる場合があります。

審査なしで10万円借りたい場合は、加入している生命保険の契約内容を確認するか、契約先の保険会社に問合せてみましょう。

契約者貸付の利用限度額は、保険会社により異なりますが、解約返戻金の7~9割であることが一般的です。貸付利率は年率2.0%〜5.0%ほどと低金利なので、返済の負担もそれほど大きくないでしょう。

ただし、保険会社や手続き方法によっては融資までに数日かかる場合もあるので、お金の準備を急いでいる際は注意が必要です。

契約者貸付の利用中に満期金や保険金の支払事由が生じた場合、元利金を差し引いた金額が支払われます。また、返済が遅れると保険契約が失効するリスクもあります。

質屋を利用する

質屋は、預けた品物を担保にお金を融資するサービスです。期限までに元金と質料

(利息+保管料)を返せば、預けた品物が戻ってきます。ただし、返せなかった場合は

「質流れ」となり、品物は戻ってきません。

質屋に預けられるのは、主に以下のような品物です。

- 宝石・貴金属

- アクセサリー

- 時計

- ブランドバッグ

- 電化製品

- スマートフォンやタブレット

- 楽器など

質屋に品物を持っていけば、その場で査定してくれます。書類の記入や本人確認書類の提示後、すぐにお金を受け取れるので、急ぎの際も対応できます。一般的なお借入れ額は、査定額の6~8割程度です。

ただし、質屋を利用する際の金利には注意が必要です。カードローンの場合は、利息制限法により上限金利が年率15.0%~20.0%と決められています。しかし、質屋には別の法律が適用されるため、質料(利息+保管料)が高くなる傾向にあります。

また、詳しくは後述しますが、質屋をよそおった「偽装質屋」という違法業者も存在するので注意が必要です。

銀行の自動貸付制度で借りる

銀行の総合口座に定期預金を預けている場合は、自動貸付制度でお金を借りる方法もあります。普通預金の残高が不足した際に、不足分を定期預金などから自動でお借入れいただける仕組みです。当座貸越や自動借入れ、貯金担保自動貸付など、銀行によって名称はさまざまです。

利用限度額は通常、担保となる定期預金の9割以内、あるいは一定金額内と設定されます。貸付利率(年率)は銀行によっても異なりますが、一般的に定期預金の約定金利に年率0.25%~0.5%程度を加えた金利が適用されます。

ただし、自動貸付制度を利用するには、総合口座の定期預金がなければなりません。また、保有している定期預金口座が自動貸付制度の対象外である場合もあるので注意が必要です。

親族や友人に借りる

どうしても緊急でお金が必要な場合は、親族や友人に事情を話して相談するという手もあります。

しかし、ご返済が滞ると関係が悪化する可能性があるため、なににいくら必要なのか、いつまでに返せるのかなどを説明し、借用書も作成することを伝えてお願いすることが大切です。

信頼できる返済計画を提示し、金額やご返済日を明確に記載した借用書を作成することで、相手も安心してお金を貸すことができるでしょう。

下記記事では、親族や友人にお金を借りる際にどのように伝えれば理解を得やすいのか、借りる前に誰に相談すればよいのかを解説しています。

公的融資制度で借りる方法もある

10万円が必要な場合、「公的融資制度」を利用する方法もあります。主な制度は以下のとおりです。

| 公的融資制度 | 主な対象者 |

|---|---|

| 教育支援資金 | 低所得者世帯 |

| 求職者支援資金融資 | 職業訓練受講給付金を受給する予定の方 |

| 母子父子寡婦福祉資金貸付金 | ひとり親 |

それぞれ対象者や利用目的が異なるため、利用できる制度があるかを確認しましょう。

教育支援資金

教育支援資金(生活福祉資金貸付制度)は、低所得者などを対象に、高校や大学に入学・修学するための経費を貸付する制度です。以下の2つの資金があります。

| 資金の種類 | 内容 |

|---|---|

| 教育支援費 | 修学に必要な費用(授業料、施設設備費、実習費、教科書代、制服や体操着の費用、修学旅行費など) |

| 就学支度費 | 入学金 |

教育支援費は月3.5万円~6.5万円(特に必要と認められる場合は上限額の1.5倍まで)、就学支援費は50万円を上限に、無利子でご融資を受けられます。

求職者支援資金融資

職業訓練受講給付金を受給する予定の方は、求職者支援資金融資を利用できる可能性があります。

求職者支援資金融資は、職業訓練受講給付金を受給しても訓練受講中の生活費が足りない場合に、月10万円(単身者などは月5万円)を貸付する制度です。

本制度を利用できるのは、職業訓練受講給付金の支給決定を受け、かつハローワークで「求職者支援資金融資要件確認書」の交付を受けた方です。詳しく知りたい方は、ハローワークに相談しましょう。

母子父子寡婦福祉資金貸付金

母子父子寡婦福祉資金貸付金は、20歳未満の児童を扶養しているひとり親などが利用できる貸付制度です。生活を安定・継続するために必要な資金のほか、さまざまな資金の貸付をおこなっています。

- 生活資金

- 住宅資金・転宅資金

- 就学支度資金

- 修学資金

- 結婚資金

- 医療介護資金など

無利子、または年率1.0%程度の低金利で融資が受けられるため、該当する方は検討するとよいでしょう。相談先は、お近くの自治体の福祉担当窓口です。

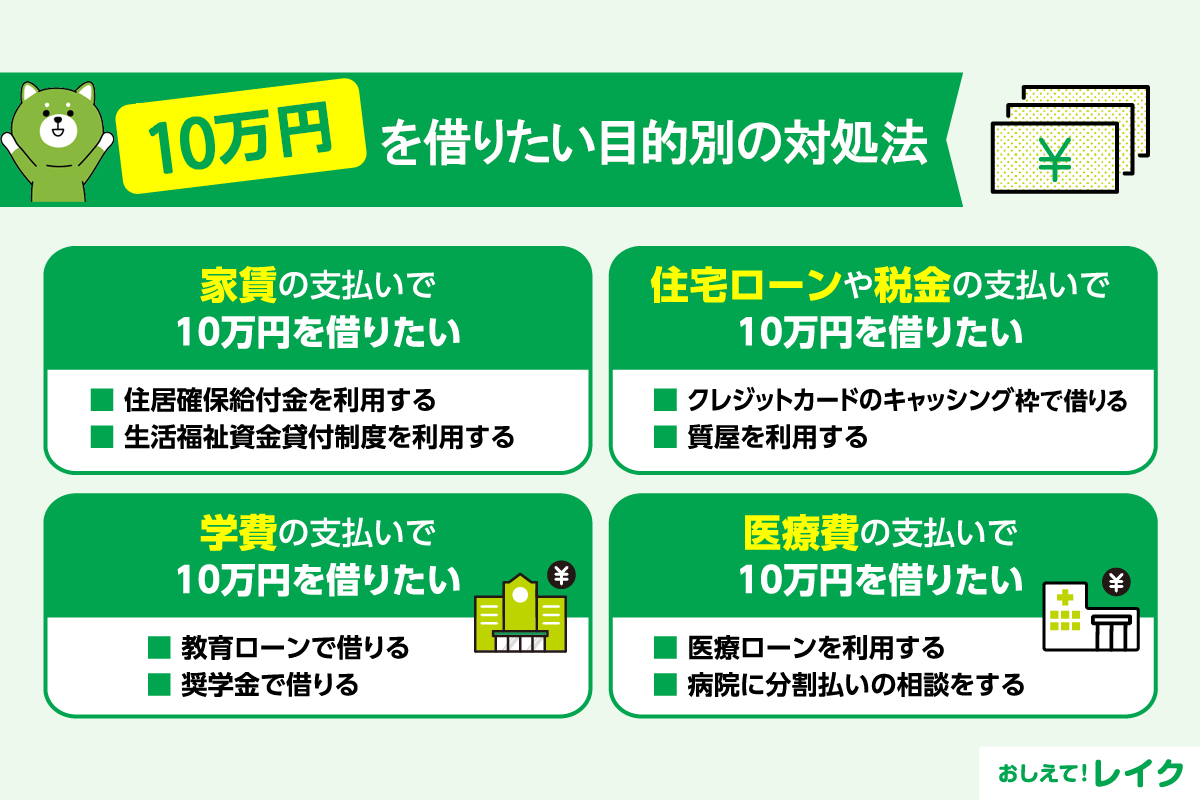

【目的別】10万円を借りたいときの対処法

10万円を借りる場合でも、その目的によって、利用できる制度や適したサービスは異なります。

以下では、10万円を借りたいときの対処法を目的別にご紹介します。

家賃の支払いで借りたい

家賃の支払いで10万円を借りたい場合に検討したい主な対処法は、以下の2つです。

- 住居確保給付金を利用する

- 生活福祉資金貸付制度を利用する

生活が困窮していて家賃が払えない場合は、国や地方自治体による支援制度の利用も検討しましょう。たとえば、「住居確保給付金」は、離職などで収入が減少した個人を対象に家賃相当額が支給されます。

また、生活福祉資金貸付制度では、低所得者世帯・障害者世帯・高齢者世帯を対象に生活に必要なお金などを無利息もしくは低金利で借りることができます。

ただし、それぞれ条件が細かく決められています。利用したい方は、お住まいの地域の自立相談支援機関や社会福祉協議会に相談しましょう。

| 制度 | 主な条件 |

|---|---|

| 住居確保給付金 |

|

| 生活福祉資金貸付制度 (総合支援資金) |

|

下記記事でも、家賃が払えない場合の対処法について解説しています。

住宅ローンや税金の支払いで借りたい

住宅ローンや税金の支払いで10万円を借りたい場合に検討したい主な対処法は、以下の2つです。

- クレジットカードのキャッシング枠を利用する

- 質屋を利用する

住宅ローンの返済が遅れると、一定期間、信用情報機関に延滞記録が残り、新たなローンの利用が難しくなる恐れがあります。

各種税金は納付期限をすぎると延滞税がかかり、税金の負担が増します。比較的お金を借りるまでの時間が短いクレジットカードのキャッシング枠や質屋であれば、目前の支払期限にも対処できるでしょう。

ただし、クレジットカードにキャッシング枠がついていない場合は、新たに申込み、審査に通過する必要があるため、時間がかかる可能性があります。また、質屋では査定によっては希望の金額の融資を受けられないこともあるため注意しましょう。

学費の支払いで借りたい

学費で10万円を借りたい場合に検討したい主な対処法は、以下の2つです。

- 教育ローンで借りる

- 奨学金で借りる

教育ローンは、国の教育ローンと民間の金融機関が取り扱う教育ローンがあり、いずれも審査が必要です。

国の教育ローンは、民間金融機関に比べ低めの金利でお借入れできますが、所得制限がある点には注意が必要です。一方で、民間金融機関では、基本的に所得制限はありませんが年収の下限が定められている場合があります。

また、学費の支払いに困っているなら、奨学金で借りる方法も検討しましょう。一般的に奨学金の返済は、学校卒業後に始まります。また、応募条件は厳しい傾向がありますが、返済不要の給付型の奨学金もあります。

学費の支払いで継続的にお金を借りたい場合は、奨学金の利用を検討するとよいでしょう。

下記記事でも、大学の学費が足りない・払えない場合の対処法を解説していますので参考にしてください。

医療費・プチ整形費用の支払いで借りたい

医療費やプチ整形費用で10万円を借りたい場合に検討したい主な対処法は、以下の2つです。

- 医療ローンを利用する

- 病院に分割払いの相談をする

病気やケガで急に入院して、公的な制度を使っても医療費の支払いが難しい場合は、民間の医療ローンを利用する方法も検討できます。公的制度とは違って利息が発生しますが、長期の分割払いにも対応しているため、無理のない返済計画を立てやすいでしょう。

プチ整形でも、クリニックと提携した医療ローンを使えるケースも多くあります。

また、どうしても支払いができない場合は、分割払いに対応してもらえないか相談をしてみましょう。病院によっては分割払いに対応してくれるケースもあります。

下記記事でも、医療費が払えない場合に利用できる制度や対処法を解説しています。

10万円を借りたいときでも絶対にやってはいけないこと

お金を借りる方法で「審査なし」にこだわると、金融機関からのお借入れは選択肢から外れます。お金が必要な状況で選択肢が狭まると焦りや不安から判断を誤り、犯罪に巻き込まれたり、法外な利息によってかえって生活が苦しくなったりする恐れがあります。

以下では、どうしても10万円を借りたくても、絶対にやってはいけないことを解説します。

闇金からお金を借りる

金融機関を介さずに10万円を準備するのは、それほど簡単ではありません。借りるあてがなくなり、「他店で断られた方でもOK」「無審査」「簡単即日融資」などを謳う業者を頼ろうと考える方もいるかもしれません。しかし、貸金業登録をしていない闇金のような違法業者からお金を借りると法外な利息を請求される、違法な取り立て行為を受けるなど、大きなトラブルの元になります。

また、少しでも返済が遅れると、莫大な遅延損害金を請求されることも珍しくありません。気づいた際にはご返済額が雪だるま式に膨れあがり、返済能力を大幅に超えてしまう恐れがあります。

貸金業に登録していない闇金を利用するのは絶対にやめましょう。

貸金業登録している正規の貸金業者かどうかが分からない場合は、金融庁ホームページの「登録貸金業者情報検索サービス」で確認できます。

また、日本貸金業協会のホームページでは、闇金業者の実例検索も可能です。

個人間融資でお金を借りる

最近SNSなどで「お金を貸します」などの書き込みで、お金の貸し借りを謳う個人間融資が増えています。

個人であっても継続してお金の貸付をおこなう場合は貸金業に該当するため、貸金業者としての登録が必要です。

貸金業登録をしていないにも関わらず継続して融資をしている場合は、闇金と同じく違法業者に当たります。闇金業者が個人を装っている場合もあるため注意しましょう。

さらに、個人間融資のなかには闇金よりも高金利で違法な貸付がおこなわれているケースもあります。10万円が必要でも、違法業者や安全を確認できない相手からお金を借りることは絶対に避けましょう。

個人間融資のリスクや危険性について、下記記事でも詳しく解説していますので参考にしてください。

クレジットカードを現金化する

クレジットカードの現金化とは、クレジットカードのショッピング枠を利用して現金を手にすることです。

具体的には、クレジットカードで購入した金券などを買取業者に売ってお金にする方法や、現金化をおこなっている業者から安い商品を高く購入し、現金をキャッシュバックしてもらう方法などがあります。

現金化は、クレジットカードの規約により禁止されています。規約に違反すると、クレジットカードの利用を停止されるリスクもあるため、注意が必要です。

また、一時的に現金を手に入れられても、クレジットカードの引落し日にはその代金を支払わなければなりません。結果として手に入れた金額を超える金額の引落しに対応しなければいけなくなるため、かえって生活が苦しくなってしまいます。

闇バイトに応募する

SNSやインターネットの掲示板などで、「高額収入アルバイト」「スマートフォンひとつで100万円」といったような、仕事内容を明らかにせずに高額な報酬をほのめかす「闇バイト」の募集があります。

このような闇バイトに応募すると、強盗や詐欺といった犯罪に加担させられ、自らが犯罪者となってしまう可能性があります。特に昨今は闇バイトに加担した人に対する刑罰が重く科せられています。

また、このような犯罪に一度加担してしまうと、「やめたい」と伝えても、応募の際に提示した自分や家族の個人情報から、「家に行く」などとおどされるリスクもあるでしょう。そのため、やめようと思ってもやめられず、さらに違法な仕事を強要されかねません。

SNSなどで募集している、業務内容が分からない高収入アルバイトには、絶対に応募しないようにしましょう。

偽装質屋を利用する

偽装質屋とは、質屋を装った闇金業者をさします。担保価値のない物品を質に取り、実際には年金などを担保として違法な高金利で貸付をおこなうのが主な手口です。

「壊れたものなど質草は何でもかまわない」「年金口座から自動引落し」などと勧誘してくる特徴があるため、そのような質屋は決して利用しないようにしてください。

年金受給者の高齢者を狙うことが多く、年金等の受給額を確認し、受給額の範囲でお金を貸付けます。つまり実質的に年金等を担保にしているため、正規業者の質屋とはまったく実態が異なります。

「偽装質屋」では、貸金業での上限をはるかに超える高金利で貸付けているため、一度借りてしまうと、ご返済が困難になる可能性があります。

質屋の許可を得ていてもその実態は闇金というケースもあるため、質屋の許可があるから問題ない業者とは限らないので注意が必要です。

給与ファクタリングを利用する

給与ファクタリングとは、まだ受け取っていない給与を買い取り、すぐに現金を融資する手法ですが、利用するのは危険です。

本来のファクタリングとは、売掛債権を売却して当座の資金を調達する手段ですが、それを給与に当てはめたものが「給与ファクタリング」です。

一見すると給料の前借りのように思え、SNSなどで「ブラックOK」「即日入金」などと謳っているため、本当にお金に困っていると利用を検討してしまうかもしれません。

しかし、個人(労働者)の賃金債権を買い取って金銭を交付し、個人を通じて資金を回収することは貸金業に該当し、ファクタリングと称してはいるものの実際には異なる仕組みです。

実際は貸金業登録を受けていない違法な闇金業者によっておこなわれるケースが多く、法外な手数料を請求されたり、違法な取り立てがおこなわれたりするリスクもあります。

大変リスクが高い資金調達方法であるため、利用するのは絶対に避けましょう。

即日で10万円を借りたいなら消費者金融系カードローンも検討

10万円を借りる手段をお探しなら、消費者金融系カードローンのご利用もご検討ください。消費者金融系カードローンでお金を借りるには審査が必要ですが、最短で即日融資が可能な場合があり、急ぎでも安心してご利用いただけます。

また、契約時に設定されたご利用限度額内であれば繰り返しお借入れいただけるので、1度契約しておけば困った際にすぐ使えます。

たとえばレイクでは、Webからのお申込みで最短15分でお借入れ可能です。

21時(日曜日は18時)までに審査や必要書類の確認を含むご契約手続きが完了すると、当日中にお借入れできます。

- 一部金融機関および、メンテナンス時間は除きます。お申込み時間や審査状況によりご希望にそえない場合があります。

消費者金融系カードローンの特徴や利用の流れを詳しく知りたい方は下記記事もあわせてご覧ください。

下記記事でも、急にまとまったお金が必要になった場合の対処法について解説していますが、このようなケースでも最短即日でお借入れできる消費者金融系カードローンが便利です。

カードローンの審査に通るためのポイント

審査なしでお金を借りたい方にとって、審査が必要な消費者金融系カードローンのご利用には不安があるかもしれません。カードローンの審査は金融機関ごとに異なり、一般的には公表されていません。しかし、カードローンで審査される項目はおおむね共通しています。

審査を受ける不安を解消するためにも、カードローン審査を通過する以下のポイントを把握しておきましょう。

- 正しい情報を申告する

- お申込時の希望契約額は必要最低限にする

- 短期間で複数のカードローンに申込まない

- お借入れ状況を整理する

正しい情報を申告する

カードローンをお申込みの際は、正しい情報をご申告ください。誤った情報を申告すると、審査に時間がかかったり、審査に通過できなかったりする可能性があります。

審査に通過したいからと収入や他社からのお借入れ状況を偽って申告しても、収入証明書類の提出や信用情報機関の照会などにより、虚偽であることは明らかになります。

故意のない入力ミスや入力漏れも、誤った情報の申告につながる恐れがあるため、入力内容が正しいかどうかをよく確認しましょう。

カードローンのお申込時に他社からのお借入れ状況の申告が必要となる理由や対象となるお借入れについて、下記記事で詳しく解説しています。

お申込時の希望契約額は必要最低限にする

カードローン審査で重視されるのは、申込者の返済能力です。そのため、返済能力を超えていると判断されるような希望契約額にすると、審査の通過が難しくなると考えられます。

希望契約額を低く設定すれば無理なく返済できると判断されやすく、融資までスムーズに進める可能性があります。

どのくらいの金額を希望すればよいか迷う場合には、お申込みの前に、金融機関のホームページなどで簡易審査を利用するのがおすすめです。

レイクのホームページでもいくらお借入れ可能かが事前に分かる「1秒診断」を提供しています。利用可能なお借入れ額のめやすを知りたい場合にご活用ください。

短期間で複数のカードローンに申込まない

審査に通過できなかった場合に備えて、複数のカードローンに立て続けに申込もうと考える方もいるかもしれません。しかし、短期間のうちに複数のカードローンに申込むと、無計画に(返済能力以上の)お借入れをしようとしていると判断される可能性があります。

カードローンへの申込情報は信用情報機関に登録されるため、お借入れの履歴がなくても、信用情報の照会によってカードローン会社に知られてしまいます。審査に不利に働く場合もあるため、短期間で複数のカードローンに申込むことはやめておきましょう。

下記記事では、信用情報に登録される内容や、信用情報の開示申請をする方法を解説しています。現時点での信用情報が気になる方は参考にしてください。

カードローンの審査項目は下記記事でも詳しく解説しています。また、審査の流れや審査に通らない場合の対処法も解説していますので、あわせてご覧ください。

お借入れ状況を整理する

既に他社でお借入れしている金額が大きい方は、お借入れ状況を整理しましょう。

消費者金融系カードローンには、総量規制が適用されます。総量規制は貸金業法で定められている規制で、申込者の年収などを基準にその3分の1を超える貸付を原則として禁止するものです。

年収の3分の1を超えるお借入れがあると、新たにカードローンに申込んでも通過できません。既に多くのお借入れがある方は、なるべく返済を進めたうえでお申込みを検討しましょう。

カードローンで10万円を借りた場合の返済額シミュレーション

カードローンで10万円借りると毎月のご返済額やご返済総額はどれくらいになるのか、誰もが気になるところでしょう。そこで、レイクの「ご返済シミュレーション」で実際にシミュレーションしてみます。

| 無利息期間なし | 60日間無利息 (Web申込み限定) |

|

|---|---|---|

| 毎月のご返済額 | 4,045円 (31回目は4,034円) |

4,000円 (31回目は1,274円) |

| ご返済回数 | 31回 | 31回 |

| ご返済総額 | 125,384円 | 121,274円 |

| 無利息期間なし | |

|---|---|

| 毎月のご返済額 | 4,045円 (31回目は4,034円) |

| ご返済回数 | 31回 |

| ご返済総額 | 125,384円 |

| 60日間無利息(Web申込み限定) | |

|---|---|

| 毎月のご返済額 | 4,000円 (31回目は1,274円) |

| ご返済回数 | 31回 |

| ご返済総額 | 121,274円 |

- ご希望お借入れ金額10万円、貸付利率(年率)18.0%で算出

上記のとおり、毎月4,000円のご返済でシミュレーションすると、ご返済総額は12万円前後になります。

また、無利息サービスを利用するかどうかで、5,000円近く支払う利息に差が出ています。返済期間が短いなら全額が無利息の対象となる「60日間無利息(Web申込み限定)」と、返済計画にあわせて無利息サービスを選ぶとよいでしょう。

- このシミュレーションでの試算結果は参考値です。実際のご返済内容とは異なる場合があるので、あくまでもめやすとしてご確認ください。

消費者金融系カードローンが提供する無利息サービスの注意点については、下記記事で詳しく解説しています。

カードローンで10万円を借りる際の注意点

カードローンは、ご利用限度額の範囲内で繰り返しお借入れが可能です。このようなカードローンの特性上、ご利用の際には次の3点にご注意ください。

- 返済計画を立てる

- 金利や無利息期間などの契約内容を確認する

- 余裕がある場合は多めの金額を返済する

以下で詳しく解説します。

返済計画を立てる

お金を借りると返済が始まります。借りる前に無理のない返済計画を立てておくことが重要です。毎月無理なくご返済できる金額はどのくらいなのか、いつまでに完済するのか計画を立ててから、カードローンにお申込みください。

また、カードローンはほかのローンとは異なり、ご利用限度額の範囲内で繰り返しお借入れが可能です。追加でお借入れすると毎月のご返済額やご返済期間が変わることもあるため、その都度、返済計画を立て直すことが大切です。

カードローン会社の公式サイトには、返済シミュレーション機能があります。

レイクの場合、「ご返済シミュレーション」でご返済額やご返済回数をシミュレーションできます。お借入れ希望額の入力と無利息期間を選択すれば、毎月のご返済額とご返済回数が試算できます。

毎月のご返済額からお借入れ可能額を調べることもできます。ぜひご活用ください。

- このシミュレーションでの試算結果は参考値です。実際のご返済内容とは異なる場合があるので、あくまでもめやすとしてご確認ください。

カードローンの返済期日に遅れてしまった場合に生じるリスクや、遅れた場合の対処法について下記記事で詳しく解説していますので参考にしてください。

金利や無利息期間などの契約内容を確認する

カードローンをご利用の際は、必ず金利やご利用限度額などのご契約内容をご確認ください。また、無利息サービスをご利用の場合は、いつまで無利息期間が適用されるのかもご確認ください。

レイクでは、Webでお申込み、はじめてご契約などの諸条件を満たしたお客さまは365日間の無利息サービスをご利用いただけます。

- 365日間無利息

ご利用条件:Webお申込み・はじめてのご契約、ご契約額が50万円以上かつご契約後59日以内に収入証明書類の提出とレイクでの登録完了が必要

上記ご利用条件を満たさない方は60日間無利息または30日間無利息をご利用いただけます。

- 60日間無利息(Web申込みかつはじめてのご契約、ご契約額が50万円未満)

- 30日間無利息(自動契約機または電話申込みかつはじめてのご契約)

さらに、「1秒診断」では、簡単な項目を入力するだけで、お借入れが可能かどうかを事前に診断することも可能です。

なお、レイクの無利息期間開始日は「ご契約日の翌日から」となります。「お借入れ日の翌日から」ではありませんのでお気をつけください。

また、無利息期間経過後は通常金利が適用されます。

無利息期間中にもご返済日があります。会員ページでご返済日をご確認いただき、ご返済に遅れないようご注意ください。なお、ご返済が遅れた場合など、無利息期間が終了いたします。

カードローンの金利については下記記事でも詳しく解説しています。金利の仕組みや計算方法についても分かりやすい内容になっていますので、ぜひ参考にしてください。

余裕がある場合は多めの金額を返済する

家計に余裕がある場合は、多めの金額をご返済いただくことで利息が少なくなり、ご返済総額も減ります。カードローンの利息は、以下の計算式で算出します。

利息=お借入れ額×貸付利率(年率)÷365日(うるう年は366日)×お借入れ日数

上記の式から分かるとおり金利の高さだけでなく、お借入れ額が多いほど利息の負担額が増え、ご返済総額も多くなります。

利息の負担を減らすためにも、余裕がある場合は約定返済額よりも多めの金額をご返済ください。

下記記事では、カードローンの一括返済の方法や注意点について詳しく解説しています。

まとめ

審査なしで10万円を借りる方法には、現在持っているクレジットカードのキャッシング枠を利用する、生命保険の契約者貸付で借りるなどが挙げられます。審査なしを謳う闇金などの違法業者と関わると、トラブルに巻き込まれるので注意してください。

カードローンの審査に通過するか不安な方は、お申込時に希望契約額を低くする、必要な情報を正しく申告する、短期間のうちに複数の金融機関にお借入れの申込みをしないなど、審査のポイントを押さえておきましょう。

急いでお金を借りたいなら、最短で即日融資にも対応する消費者金融系カードローンがおすすめです。お借入れの際は、契約内容や利息などをきちんと把握し、計画的にご利用ください。

監修者:

古関 俊祐(こせき しゅんすけ)

プロフィール:

弁護士法人HAL代表弁護士。消費者金融、銀行ローン各社との債務整理、過払金請求事件を多数取り扱い、多くの依頼者からの相談を受けている。分かりやすく、人当たりの良い弁護士になることを目標に、日々の業務をおこなう。債務整理案件だけでなく、保険や不動産など財産にまつわる問題、離婚や相続など家庭内の問題など、個人の生活において避けては通れない様々な問題について手広く対応。地元である東京都葛飾区の新小岩にて新小岩法律事務所を開設後、弁護士法人HALを設立し秋葉原と新小岩にオフィスを構えて活動している。

資格情報:

弁護士