1万円を審査なしで借りる5つの方法|借りずにお金を用意する方法も紹介

更新日:2026年1月22日

公開日:2023年10月26日

急な出費やイベントごとなどで、早急に1万円が必要になった場合、解決策のひとつとなるのがお金を借りることです。

しかし、なかには審査に通る自信がない、審査で周りにお借入れすることがバレたくないといった理由で、審査なしの方法をお探しの方もいらっしゃるのではないでしょうか。

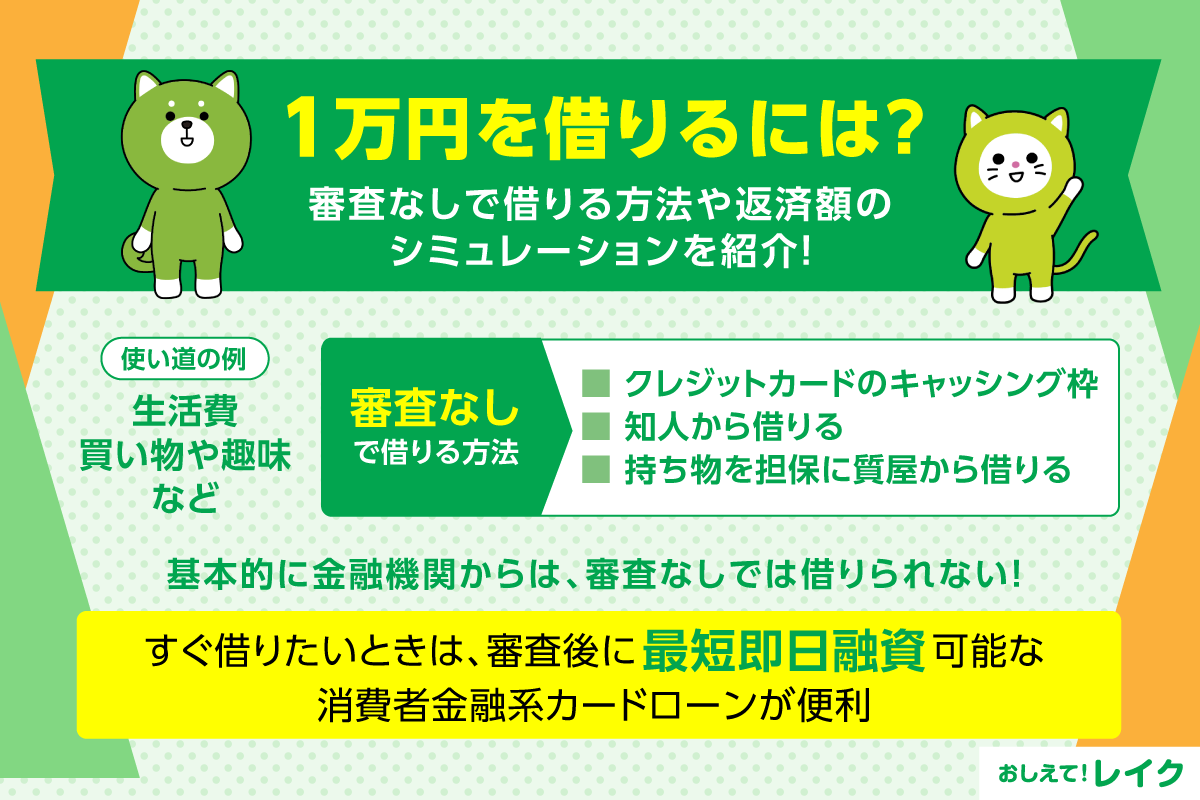

結論からいうと、審査なしで1万円を借りるには、以下のような方法があります。

- クレジットカードのキャッシング枠を利用する

- 親族や友人から借りる

- 質屋を利用する

- 持ち物を担保に質屋から借りる

- 生命保険の契約者貸付を利用する

- 銀行の自動貸付制度で借りる

この記事では、1万円を審査なしで借りる方法や、借りずに1万円を用意する方法を解説しています。また、審査に不安がある方に向けてカードローンの審査はどのようなことがおこなわれるかもご紹介していますので、ぜひ最後までご覧ください。

1万円を審査なしで借りる5つの方法

金融機関からお金を借りるには、借りる金額の大小に関わらず審査が必要です。借り手の返済能力を見極めるために審査は欠かせないからです。しかし、1万円ほどの少額であれば、審査なしで借りる方法がいくつかあります。

| お金を借りる方法 | 向いている方 |

|---|---|

| クレジットカードのキャッシング枠 | キャッシング枠が設定されたクレジットカードを持っている |

| 親族や友人 | 身近に相談できる親族や友人がいる |

| 質屋 | 担保として提供できる品物がある |

| 生命保険の契約者貸付 | 解約返戻金のある生命保険を契約している |

| 銀行の自動貸付制度 | 銀行の総合口座に定期預金を預けている |

まずは、1万円を審査なしで借りる方法をご紹介します。

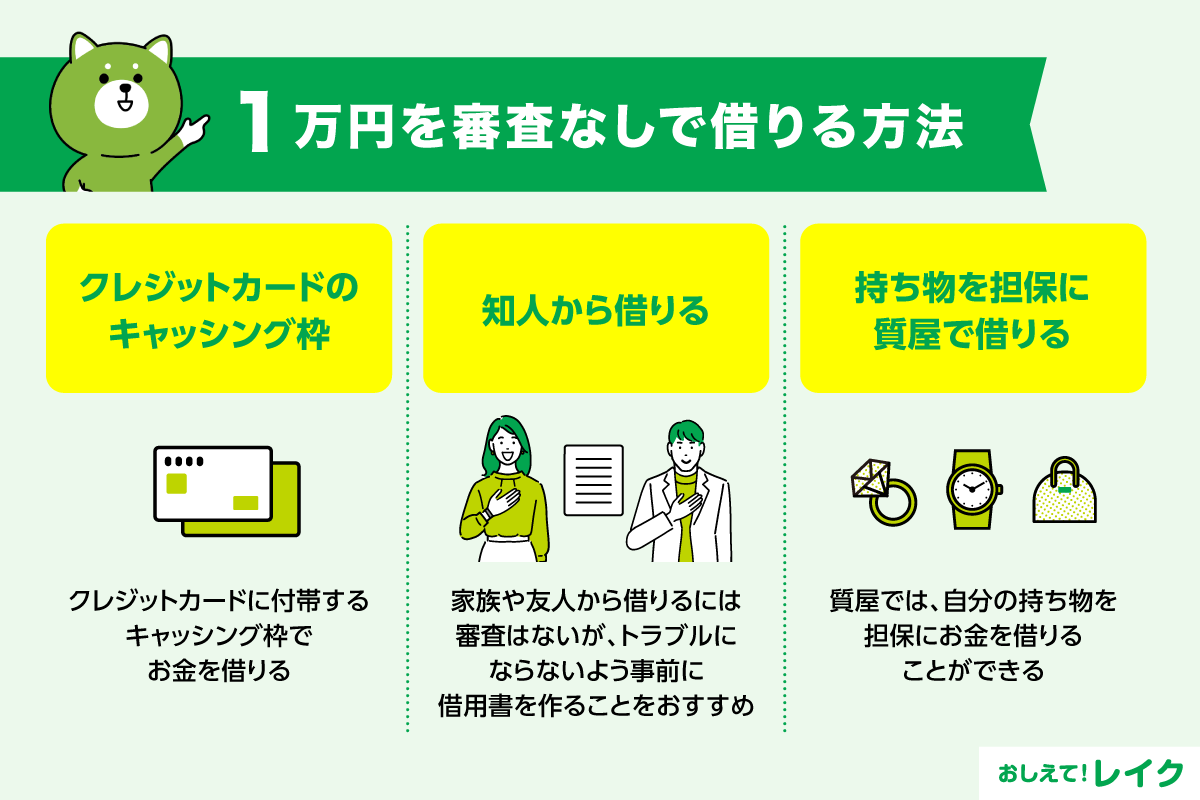

1.クレジットカードのキャッシング枠を利用する

クレジットカードのキャッシング枠とは、クレジットカードに付帯する、お借入れができる枠のことです。キャッシング枠が設定されているクレジットカードを持っていれば、既に審査が済んでいる状態なので、提携のATMなどからすぐにお金を借りられます。

借りられる金額は、お申込時の審査結果により異なるので、契約書や専用アプリ、会員ページなどから確認しましょう。

ただし、クレジットカードのキャッシング枠は買い物に使えるショッピング枠と連動している場合が多くあります。

たとえば、利用限度額が30万円でショッピング枠に20万円使うと、キャッシング枠で利用できる金額は10万円が上限です。そのため、ショッピング枠を限度額いっぱいまで使ってしまうと、キャッシング枠は使えません。

また、クレジットカードを持っていない場合や持っていてもキャッシング枠が付帯していない場合には、カードやキャッシング枠のお申込みをし、審査に通過する必要があります。

下記記事では、クレジットカードのキャッシング枠の仕組みや、カードローンとどのような違いがあるのかについて、詳しく解説しています。

2.親族や友人から借りる

親族や友人など、お互いを知る間柄でお金を借りるのであれば、審査は必要ありません。借りられるかどうかは、親族や友人次第ですが、事情を丁寧に説明すればお金を貸してもらえるかもしれません。

ただし、親しい関係だからこそ、後々のトラブル回避のためにも返済期限などをあらかじめ取り決め、借用書を作成しておくことをおすすめします。

借用書に金額や返済期限、ご返済方法などを記載して、借り手と貸し手の双方で保管しておきましょう。仮に借用書がなくても、お金の貸し借りは民法上の契約が成立した状態です。取り決めた返済期限までに必ず返すことが大切です。

下記記事では、親族や友人にお金を借りる際にどのように伝えれば理解を得やすいのか、借りる前に誰に相談すればよいのかを解説しています。

3.質屋を利用する

質屋を利用する方法もあります。ブランド品や貴金属、スマートフォンなど、比較的高額かつ一時的に手放せる品物を担保にしてお金を借り、ご返済すれば担保として預けた品物がまた手元に戻る点が特徴です。

ただし、品物の査定によって借りられる金額が決まるため、希望する金額を確実に借りられるとは限りません。また、質屋を利用すると質料(利息+保管料)がかかります。

質料は一般的なローンに比べると高めに設定されており、ご返済が長引くと総返済額が膨らむ恐れがあります。

また、価値のない品物を担保として違法な高金利で貸付をする「偽装質屋」にも注意が必要です。詳しくは後ほど解説しますが、「質草は何でもいい」などと勧誘している質屋は違法業者である可能性が高いため、利用しないようにしましょう。

4.生命保険の契約者貸付を利用する

契約者貸付とは、加入中の生命保険会社からお金を借りる方法です。貯蓄型生命保険の解

約返戻金を担保に、保険会社からお金を借りられます。

解約返戻金のある生命保険であれば利用できる可能性は高いですが、保険商品によっては契約者貸付をおこなっていない場合もあるため、詳しくは契約書を確認するか保険会社に問合せましょう。

契約者貸付のご利用可能額は、保険商品やこれまでの払込保険料により異なりますが、解約返戻金の7~9割以内とされるのが一般的です。また、貸付利率が年率2.0%〜5.0%ほどと低めなため、比較的利用しやすいでしょう。

しかし、手続き方法によっては融資まで数日の時間がかかる場合があります。お急ぎならインターネットや電話で手続きを進めるのがおすすめです。

契約者貸付の利用中に満期金や保険金の支払事由が生じた場合、元利金を差し引いた金額が支払われます。また、ご返済が遅れると、保険契約が失効するリスクがあるため、注意しましょう。

5.銀行の自動貸付制度で借りる

銀行の総合口座に定期預金を預けている場合は、自動貸付制度でお金を借りる方法もあります。

自動貸付制度とは、普通預金の残高が不足した際に不足分を定期預金などから自動でお借入れできる仕組みです。当座貸越や自動借入れ、貯金担保自動貸付など、銀行によって名称はさまざまです。

自動貸付制度の利用限度額は、通常担保となる定期預金の9割以内、あるいは一定金額内で設定されます。

また、貸付利率(年率)は銀行によっても異なりますが、一般的に定期預金の約定金利に年率0.25~0.5%程度を加えた金利が適用されます。

ただし、自動貸付制度を利用するには、総合口座の定期預金が必要です。保有している定期預金口座が自動貸付制度の対象外である場合もあるので注意しましょう。

1万円を借りるなら消費者金融系カードローンも検討

1万円が必要な方は、消費者金融系カードローンの利用もご検討ください。

消費者金融系カードローンでお金を借りるには、審査が必要です。レイクのように、即日融資が可能なものもあり、急いでお金を用意したい際にもご利用いただけます。

- 一部金融機関および、メンテナンス時間は除きます。

また、消費者金融系カードローンは1万円など少額のお借入れにも対応しています。カードローンは1度契約すれば、契約時に設定された利用限度額内で繰り返しお借入れいただけるので、冠婚葬祭などの急な出費でお金が必要な際にも有用です。

多くの消費者金融系カードローンはお申込みもスムーズです。レイクの場合、Webからのお申込みなら最短15分で融資を受けられます。21時(日曜日は18時)までに審査を含むご契約手続きが完了すると、当日中に指定口座へお振込みします。

- 一部金融機関および、メンテナンス時間は除きます。お申込み時間や審査状況によりご希望にそえない場合があります。

消費者金融系カードローンの特徴や、利用の流れを詳しく知りたい方は下記記事もあわせてご覧ください。

また、消費者金融系カードローンが提供する無利息サービスの注意点について、下記記事でも詳しく解説しています。

消費者金融系カードローンの審査とは?

消費者金融系カードローンでお金を借りたいと思っても、審査を受けることに不安を感じる方もいらっしゃるでしょう。そこで、なぜ審査がおこなわれるのか、何を審査されるのか、具体的に解説します。

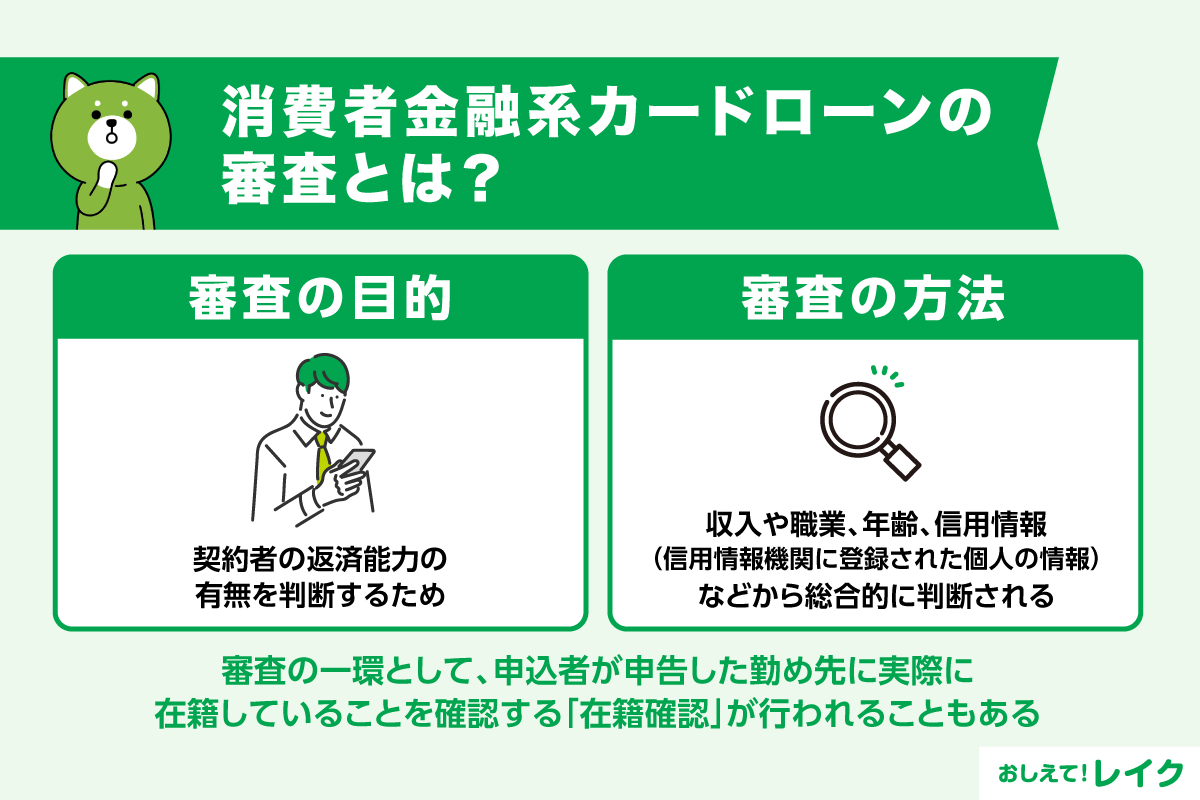

カードローンの審査の目的

カードローンの審査は、契約者の返済能力の有無を判断するためにおこなわれます。貸付たお金を返してもらえなければ、金融機関にとって損失になるためです。一般的に、返済能力は収入や職業、年齢、お借入れ履歴などから総合的に判断されます。

また、カードローンの審査には、返済能力を超える過剰な貸付を防ぐ目的もあります。多重債務が社会問題となったことをきっかけに、貸金業法では、返済能力を超える過剰な貸付を制限する規制が定められました。そのため、貸金業者は審査によって適切な融資額を決定しているのです。

適切な融資額の基準として、貸金業法には総量規制というルールが設けられています。総量規制では、貸金業者からの合計融資額が原則として年収の3分の1を超えてはならないとされています。銀行系カードローンは総量規制の対象外ですが、独自に設けたルールで過剰な貸付が自主規制されています。

カードローンの審査項目は下記記事でも詳しく解説しています。また、審査の流れや審査に通らない場合の対処法も解説していますので、あわせてご覧ください。

また、総量規制の制度詳細や対象外となるローンについては、下記記事でも解説していますのであわせてご覧ください。

信用情報が照会される

カードローンの審査では、信用情報が照会されます。信用情報とは信用情報機関に登録されている個人情報のことで、以下のような内容が含まれます。

- 過去の返済履歴

- クレジットカードやローンのお申込み履歴

- 契約状況

- お借入れ状況

金融機関は、返済能力の有無や適正な融資額などの判断材料として、申込者の信用情報を利用します。

クレジットカードの支払いやローンのご返済を延滞していたり、破産申立などの履歴が信用情報に残っていたりすると、返済能力がないと判断されて審査に通過しにくくなるため、注意が必要です。

情報の種類によって期間は異なりますが、登録された信用情報は一定期間が経過すると消去されます。ご自身の信用情報は情報開示を請求できるので、どのような情報が登録されているのか気になる場合は開示請求してみましょう。

信用情報として登録される内容や開示申請の方法について、下記記事で詳しく解説していますので参考にしてください。

在籍確認がおこなわれる場合がある

カードローンの審査のひとつに在籍確認があります。在籍確認とは、カードローン申込者が申告したお勤め先に実際に在籍していることを確認する作業です。

在籍確認は金融機関がお勤め先に電話をかけておこなわれます。ただし、プライバシーに配慮され、金融機関名や目的は伏せられます。

また、本人が不在でも在籍していると判断されれば確認できたとみなされるため、本人が出るまで何度も電話がかかることはありません。

電話のほか、書類の確認で在籍確認が完了する場合もあります。書類による在籍確認では、最新の給与明細書や源泉徴収票、写真付きの社員証写しなどを提出します。

レイクでは、お申込みの際に、自宅や勤務先へご連絡は行っておりません。在籍確認が必要な場合でも、お客様の同意をいただいた後にご連絡いたします。

下記記事では、在籍確認の流れや電話の内容などを詳しく解説していますのであわせてご覧ください。

【目的別】1万円を借りる方法

1万円を借りたい理由によって、検討できる対処法は異なります。

以下の「1万円を借りたい理由」ごとに、適した対処法をご紹介します。

- 生活費を借りたい

- 買い物代や外せない飲み会代を借りたい

- 趣味に使うお金を借りたい

では、詳しく見ていきましょう。

生活費を借りたい

生活費の補填として1万円だけ借りたいときに検討したい対処法は、主に以下の2つです。

- 生活福祉資金貸付制度を利用する

- 親族や友人から借りる

生活福祉資金貸付制度は国の支援制度で、生活に困窮している方向けの制度です。低所得者や高齢者、障害者などを対象にしており、生活を立て直すまでの生活費などを無利息または低利息で借りることができます。

条件に当てはまらず、生活福祉資金貸付制度を利用できない場合は、親族や友人にお金を借りられないか相談してみましょう。信頼関係が崩れないようご返済日を設定し、借りたら必ずご返済することが大切です。

下記記事では、生活費が足りない場合に生活費を借りる方法や、常に生活費が足りない状況を改善する方法について詳しく解説しています。

買い物代や外せない飲み会代を借りたい

今すぐ買いたい物がある場合や、断れない飲み会の誘いがあった場合などに検討したい対処法は、主に以下の2つです。

- クレジットカードのキャッシング枠で借りる

- フリマアプリや買取業者で不要品を売る

セールで見つけたラスト1点の服を買いたい、上司や取引先に誘われて断り切れない飲み会があるなどの事情で、今すぐ1万円を借りたい場合は、クレジットカードのキャッシング枠の利用を検討しましょう。

既にキャッシング枠が設定してあれば、提携のATMなどを利用してすぐにお借入れができます。

時間に余裕がある場合は、フリマアプリや買取業者で不要品を売る方法も検討しましょう。ゲーム機やブランド品、家電などの不要品を売れば、1万円ほどのお金が作れるかもしれません。

趣味に使うお金を借りたい

趣味に必要な費用が1万円足りないときに検討したい対処法は、主に以下の2つです。

- 目的別ローンで借りる

- 単発・日雇のアルバイトをする

金融機関によっては、趣味に使うお金を借りるための目的別ローンを提供している場合があります。たとえば、カメラや楽器、ロードバイク、グッズなどの購入費に利用できるローンなどが挙げられます。

目的別ローンは、カードローンに比べて金利が低い傾向がある点がメリットです。ただし、目的別ローンは融資までにやや時間がかかり、資金使途確認書類の提出が必要です。

無職でも1万円を借りる方法はある?

無職の方は、基本的に金融機関からお金を借りることができません。失業中で無職の場合は、公的融資制度の利用を検討しましょう。失業中に検討できる主な公的融資制度は、以下のとおりです。

| 公的融資制度 | 主な対象者 |

|---|---|

| 総合支援資金(生活福祉資金貸付制度) | 生活に困窮している方 |

| 緊急小口資金(生活福祉資金貸付制度) | 緊急かつ一時的に生計の維持が困難な方 |

| 求職者支援資金融資 | 求職者支援制度で職業訓練受講給付金を受給する予定の方 |

それぞれ利用するための条件が細かく決まっています。利用を希望する場合、生活福祉資金貸付制度はお住まいの市区町村社会福祉協議会、求職者支援資金融資はハローワークに相談してみてください。

公的融資制度の条件に該当しない方は、親族や友人に頼る、質屋を利用するなど、先にご紹介した方法を検討しましょう。

1万円を借りる際に知っておきたい注意点

1万円を借りる前に、理解しておくべき以下のような注意点があります。

- 金融機関からお金を借りる場合は審査がある

- 違法業者は絶対に利用してはいけない

これらの注意点について詳しく見ていきましょう。

金融機関からお金を借りる場合は審査がある

金融機関からお金を借りる場合は、必ず審査がおこなわれます。たとえば、消費者金融は貸金業法により、個人の返済能力の調査が義務づけられています。

銀行には貸金業法は適用されませんが、全国銀行協会は加盟する銀行に対して「返済能力等を確認するように努めること」との申し合わせが示されているため、いずれにしても審査は必須です。

金融機関からお金を借りる際には、審査が必要だと覚えておきましょう。

違法業者は絶対に利用してはいけない

貸金業者のなかには、国や都道府県から正規の業者として登録を受けていない違法業者も紛れ込んでいます。違法業者は、「誰でも借りられる」、「どこよりも低金利」などお金を借りたい人の心理をついたフレーズで誘い込む手口を使います。

以下のようなことは、お金に困ってもしてはいけません。

- 闇金からお金を借りる

- 個人間融資でお金を借りる

- クレジットカードの現金化をする

- 闇バイトに応募する

- 偽装質屋を利用する

では、これらのやってはいけないことについて詳しく解説します。

闇金からお金を借りる

お金を借りるあてがなく、焦りから闇金と呼ばれる違法な貸金業者を頼ろうと考える方もいるかもしれません。しかし、違法業者からお金を借りると、法外な利息を請求される、違法な取り立て行為を受けるなど、トラブルの元になります。

また、少しでもご返済が遅れると、莫大な遅延損害金を請求されることも珍しくないため、ご返済額が雪だるま式に膨れあがり、返済能力を大幅に超えてしまう恐れがあります。

「1万円だけなら多少金利が高くても返せるだろう」と考えるのはやめましょう。貸金業に登録していない違法業者は絶対に利用してはいけません。

闇金かどうかを見分けるには、金融庁のホームページの「登録貸金業者情報検索サービス」から、貸金業に登録している業者かを検索してみましょう。

闇金と消費者金融の違いが分からない方もいらっしゃるかもしれませんが、闇金は貸金業登録をおこなわず貸金業を営むような違法業者をさします。対して消費者金融は、貸金業登録をおこない、法令を遵守して運営している正規業者であり、闇金とはまったくの別物です。下記記事で消費者金融の定義や悪質な闇金との違いを解説していますので参考にしてください。

個人間融資でお金を借りる

最近、SNSなどで「お金を貸します」といった書き込みを利用して、お金の貸し借りを謳う個人間融資が増えています。

一見すると個人の気軽なおこづかい稼ぎのようにも感じられますが、継続してお金の貸付をおこなう行為は貸金業に該当するため、貸金業者として登録している必要があります。

貸金業登録をしていないにも関わらず継続して融資をしている場合は、闇金と同じく違法業者だということです。また、闇金業者が個人を装っている場合もあります。

さらに、個人間融資のなかには、闇金よりも高金利で違法な貸付がおこなわれるケースもあります。お金が必要でも、不確かな相手から借りるのはやめましょう。

個人間融資のリスクや危険性について、下記記事でも詳しく解説していますので参考にしてください。

クレジットカードの現金化をする

「今すぐ現金」「後払い商品売却で即日キャッシュバック」などの誘い文句で、クレジットカードの現金化を勧められることがあります。代金後払いの商品売買で、商品代金を支払う前に、商品とキャッシュバックなどの名目で現金を受け取れるという仕組みです。

ただし、商品代金を支払う際に、商品価値やキャッシュバックで得た現金に見合わない高額な金額を支払うよう請求されることがあります。

「レビュー投稿で現金がもらえる」など、クレジットカードの現金化だと分からないように宣伝している場合もあるため、注意が必要です。

クレジットカードの現金化は高額な商品代金が発生することで、かえって生活が苦しくなることもあるため、絶対に手を出してはいけません。

また、この行為はクレジット契約違反行為として禁止されています。解約処分になることもあるだけでなく、解約処分となった際は一括でご利用金額を請求されるおそれがあります。

闇バイトに応募する

SNSやインターネットの掲示板には、仕事の内容を明らかにせず、高額な報酬を餌として犯罪の実行者を募集する投稿が掲載されていることがあります。

そのような闇バイトに応募すると、強盗や詐欺といった犯罪に加担してしまうことになるため、注意しましょう。

一度でも加担してしまえば、辞めたいと伝えても応募時の自分や家族の個人情報を基に、「家に行く」「周囲の人に危害を加える」と脅され、違法行為をさらに強要される可能性があります。

「物を運ぶだけ」「お金を引き出すだけ」といった行為だけであっても、犯罪行為になってしまうため、SNSなどで募集されている高額報酬を謳う求人には絶対に応募しないようにしましょう。

偽装質屋を利用する

偽装質屋とは、担保価値のない物品を担保にお金を貸し出す質屋です。形として物品を担保としますが、実際には高齢者を狙い、年金などを担保として違法な高金利で貸付をおこないます。

中には質屋の許可を得ている業者も存在しますが、その実態は闇金です。「質草は何でもいい」「年金口座から自動引落し」などと勧誘してくるのが特徴であるため、そのような質屋は利用してはいけません。

「偽装質屋」では、貸金業での上限をはるかに超える高金利で貸付けているため、一度借りてしまうと、ご返済が困難になる可能性があります。

借りるのが難しい場合に1万円を稼ぐ方法

どのような方法でも、1万円を借りるのが難しい方もいらっしゃるでしょう。

そのような場合は、以下の方法ですぐに1万円を用意できる可能性があります。

- 単発・日払いのアルバイトをする

- クラウドソーシングで副業をする

- フリマアプリやリサイクルショップで不要品を売る

では、借りずに1万円を用意する方法について、詳しく解説していきます。

単発・日払いのアルバイトをする

すぐに1万円が必要なら、日払いのアルバイトで収入を得る方法を検討してみましょう。

近年、空いた時間を利用して、短時間から働けるアルバイトアプリが増えています。アプリによっては、面接や履歴書なしでの勤務や、即日の入金も可能です。

ただし、お申込みから働くまでに日数がかかる可能性があるため、事前にしっかりと調べてから応募する必要があります。

また、住んでいる地域によっては、求人がなく働きたい時間に働けない可能性もあるでしょう。

クラウドソーシングで副業をする

1万円を用意しなければならない期限までに少し猶予がある場合は、クラウドソーシングで副業をする方法もあります。

簡単なアンケートから、ライター・Webデザイナー・文字おこしなどさまざまな仕事を受注できます。ご自宅で仕事ができるため、本業の就業後にご自宅で仕事をしたり、仕事によってはすきま時間に作業したりすることができます。

ただし、会社勤めの場合は副業を禁止しているケースもあるので、事前に確認しましょう。また、登録の際の本人確認書類の提出・仕事を受けるまで・報酬が振り込まれるまでに時間がかかるケースもあるので、注意が必要です。

在宅勤務の方や主婦の方に向けて、在宅でも可能な副業を下記記事でご紹介していますので参考にしてください。

また、副業の選択肢が増えることで、副業したい方を狙った詐欺被害も増加しています。下記記事では副業詐欺の手口や対処法を解説していますので参考にしてください。

フリマアプリやリサイクルショップで不要品を売る

フリマアプリやリサイクルショップで使わなくなった品物を売れば、1万円を用意できる可能性があります。

フリマアプリなら、ご自宅にいながら気軽に品物を売れるので便利です。ただし、売れるまでの日数が読めず、売上金が入金されるまでにも時間がかかるため、すぐにお金が必要な際には適していません。

いらなくなった品物を送るだけで買い取ってくれるサービスの利用や、リサイクルショップに売るという手もあります。フリマアプリと違い、買い手がつかないリスクがないので安心です。

カードローンで1万円を借りたら返済額はいくらになる?

もしカードローンで1万円を借りたら、ご返済額はいくらになるのか気になるところでしょう。そこで、レイクのご返済シミュレーションを参考に、毎月のご返済額とご返済総額を確認しておきましょう。

| 無利息期間なし | 60日間無利息 (Web申込み限定) |

|

|---|---|---|

| 毎月のご返済額 | 3,432円 | 4,000円 (3回目は2,029円) |

| ご返済回数 | 3回 | |

| ご返済総額 | 10,296円 | 10,029円 |

| 無利息期間なし | |

|---|---|

| 毎月のご返済額 | 3,432円 |

| ご返済回数 | 3回 |

| ご返済総額 | 10,296円 |

| 60日間無利息(Web申込み限定) | |

|---|---|

| 毎月のご返済額 | 4,000円 (3回目は2,029円) |

| ご返済回数 | 3回 |

| ご返済総額 | 10,029円 |

- ご希望お借入れ金額1万円、貸付利率(年率)18.0%、ご返済回数3回で算出

このように、通常どおり利息を払う場合でもご返済総額は10,296円で、利息はわずか296円です。無利息期間のあるご契約であれば、さらに利息の負担が軽減できます。

- このシミュレーションでの試算結果は参考値です。実際のご返済内容とは異なる場合があるので、あくまでもめやすとしてご確認ください。

カードローンで1万円を借りる際の注意点

カードローンは、ご利用限度額の範囲内で繰り返しお借入れが可能です。カードローンを利用する際の注意点を押さえておきましょう。

- 返済計画を立てる

- 金利や無利息期間などの契約内容を確認する

- 余裕がある場合は多めの金額を返済する

以下で詳しく解説します。

返済計画を立てる

お金を借りると返済が始まります。借りる前に無理のない返済計画を立てておくことが重要です。毎月無理なくご返済できる金額はどのくらいなのか、いつまでに完済するのか計画を立ててから、カードローンにお申込みください。

また、カードローンはほかのローンとは異なり、ご利用限度額の範囲内で繰り返しお借入れが可能です。追加でお借入れすると毎月のご返済額やご返済期間が変わることもあるため、その都度、返済計画を立て直すことが大切です。

カードローン会社の公式サイトには、返済シミュレーション機能があります。

レイクの場合、「ご返済シミュレーション」でご返済額やご返済回数をシミュレーションできます。お借入れ希望額の入力と無利息期間を選択すれば、毎月のご返済額とご返済回数が試算できます。

毎月のご返済額からお借入れ可能額を調べることもできます。ぜひご活用ください。

- このシミュレーションでの試算結果は参考値です。実際のご返済内容とは異なる場合があるので、あくまでもめやすとしてご確認ください。

カードローンのご返済方法や気をつけるべきポイントについては、下記記事で詳しく解説しています。

また、カードローンの返済期日に遅れてしまった場合に生じるリスクや、遅れた場合の対処法について下記記事で詳しく解説していますので参考にしてください。

金利や無利息期間などの契約内容を確認する

カードローンをご利用の際は、必ず金利やご利用限度額などのご契約内容をご確認ください。また、無利息サービスをご利用の場合は、いつまで無利息期間が適用されるのかもご確認ください。

レイクでは、Webでお申込み、はじめてご契約などの諸条件を満たしたお客さまは365日間の無利息サービスをご利用いただけます。

- 365日間無利息

ご利用条件:Webでお申込み・はじめてのご契約、ご契約額が50万円以上かつご契約後59日以内に収入証明書類の提出とレイクでの登録完了が必要

上記ご利用条件を満たさない方は60日間無利息または30日間無利息をご利用いただけます。

- 60日間無利息(Web申込みかつはじめてのご契約、ご契約額が50万円未満)

- 30日間無利息(自動契約機または電話申込みかつはじめてのご契約)

さらに、「1秒診断」では、簡単な項目を入力するだけで、お借入れが可能かどうかを事前に診断することも可能です。

なお、レイクの無利息期間開始日は「ご契約日の翌日から」となります。「お借入れ日の翌日から」ではありませんのでお気をつけください。

また、無利息期間経過後は通常金利が適用されます。

無利息期間中にもご返済日があります。会員ページでご返済日をご確認いただき、ご返済に遅れないようご注意ください。なお、ご返済が遅れた場合など、無利息期間が終了いたします。

カードローンの金利については下記記事でも詳しく解説しています。金利の仕組みや計算方法についても分かりやすい内容になっていますので、ぜひ参考にしてください。

余裕がある場合は多めの金額を返済する

家計に余裕がある場合は、多めの金額をご返済いただくことで利息が少なくなり、ご返済総額も減ります。カードローンの利息は、以下の計算式で算出します。

利息=お借入れ額×貸付利率(年率)÷365日(うるう年は366日)×お借入れ日数

上記の式から分かるとおり金利の高さだけでなく、お借入れ額が多いほど利息の負担額が増え、ご返済総額も多くなります。

利息の負担を減らすためにも、余裕がある場合は約定返済額よりも多めの金額をご返済ください。

下記記事では、カードローンの一括返済の方法や注意点について詳しく解説しています。

まとめ

この記事では、審査なしで1万円を借りる方法について解説してきました。最後にまとめをご覧ください。

| 審査なしで1万円を借りる方法 |

|

|---|---|

| 借りずに1万円を稼ぐ方法 |

|

金融機関からお金を借りるには、必ず審査が必要です。審査では、信用情報の照会や在籍確認がおこなわれますが、金融機関によっては原則として電話による在籍確認が不要なケースもあります。

1万円のお借入れを急ぐ際は、お申込みからご融資までがスムーズな消費者金融系カードローンの利用もご検討ください。

監修者:

古関 俊祐(こせき しゅんすけ)

プロフィール:

弁護士法人HAL代表弁護士。消費者金融、銀行ローン各社との債務整理、過払金請求事件を多数取り扱い、多くの依頼者からの相談を受けている。分かりやすく、人当たりの良い弁護士になることを目標に、日々の業務をおこなう。債務整理案件だけでなく、保険や不動産など財産にまつわる問題、離婚や相続など家庭内の問題など、個人の生活において避けては通れない様々な問題について手広く対応。地元である東京都葛飾区の新小岩にて新小岩法律事務所を開設後、弁護士法人HALを設立し秋葉原と新小岩にオフィスを構えて活動している。

資格情報:

弁護士