お金を借りるとき審査に通らない7つの理由と対処法!

借りる以外の方法も紹介

更新日:2026年6月29日

公開日:2024年4月24日

金融機関などからお金を借りたい場合、申込むと同時に審査を受ける必要があります。

審査に通ると融資を受けられますが、通らなかった場合は理由を教えてもらえず、何が原因で審査に通らなかったのかお悩みの方もいらっしゃるでしょう。

また、審査に通らずお金を借りるあてがなくなると、どのような手段でお金を準備すればいいのか、資金調達の方法に行き詰まることもあります。

この記事では、お金を借りる際に金融機関などの審査に通らない代表的な7つの理由とその対処法、さらに審査に通らない場合のお金の調達方法などをご紹介します。

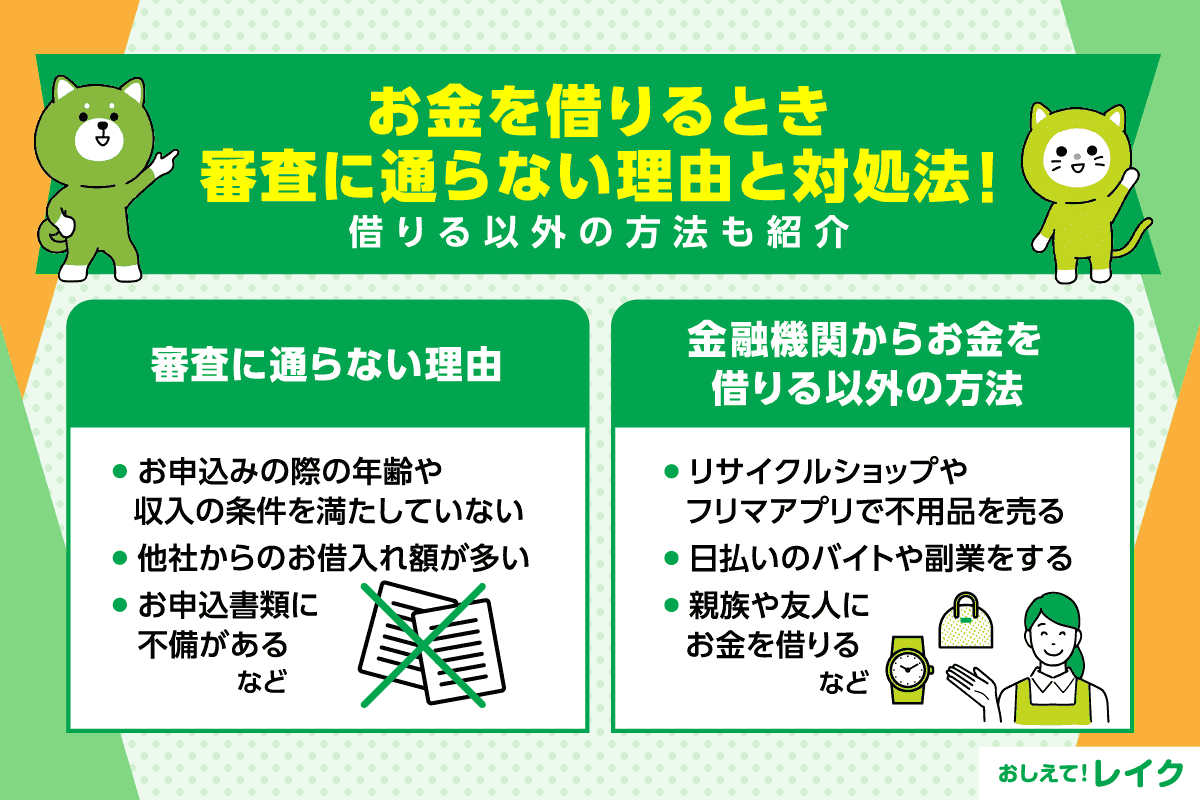

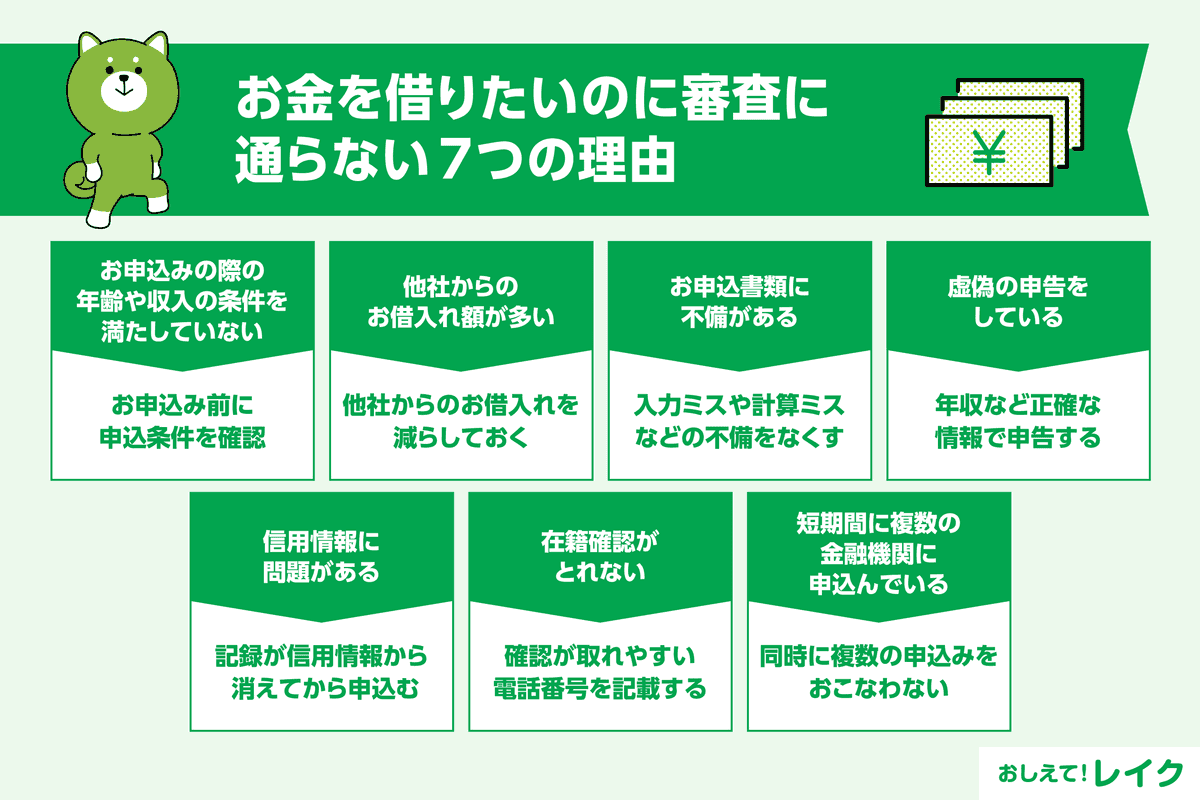

お金を借りたいのに審査に通らない7つの理由

金融機関や消費者金融などからお金を借りる際には、審査に通らなければなりません。しかし、審査の基準は一般には公表されておらず、審査に通らなかった場合でもその理由を知ることはできません。

ただし、ローンの性質や公開されている条件から、審査基準の予測は可能です。

代表的な審査に通らない理由として、以下の7つが考えられます。

- お申込みの際の年齢や収入などの条件を満たしていない

- 他社からのお借入れ額が多い

- お申込書類に不備がある

- 虚偽の申込みをしている

- 信用情報に問題がある

- 在籍確認がとれない

- 短期間に複数の金融機関に申込んでいる

お金を借りる際の審査に通らなかったときに、想定される理由と対処法を詳しく解説します。

1. 年齢や収入の条件を満たしていない

金融機関などから融資を受けた場合、借りたお金と利息を合わせて返済しなくてはいけません。そのため、返済の義務を果たせる「年齢」や「安定した収入」の条件を満たしていることが、お申込時の前提条件となります。条件を満たさない場合、それが審査に通らない原因として考えられます。

安定した収入を判断するうえで参考にする要素は、「お勤め先」「勤務形態」「勤続年数」などです。

対処法1:お申込前に申込条件を確認しておく

ローンを申込む前に、商品概要などで必ず申込条件を確認してください。

申込条件には、「満〇歳~満〇歳の安定した収入のある方」のように、申込対象が記載されています。また、商品概要説明書には年齢以外にも貸付利率などが記載されているので、内容を把握しておくことが大切です。

「〇〇(サービス名) 貸付条件」のように検索すると、申込条件が記載されているページを見つけやすいでしょう。

なお、申込条件の中に対象が記載されていない場合は、公式サイト内のお客さまサポートなどにある「よくある質問」に申込対象年齢が記載されていることが多いため、こちらも確認してみましょう。

対処法2:年収に合わせたお借入れ額で申込む

お申込みの際に希望するお借入れ額は、年収とのバランスを考えた金額にする必要があります。

取引履歴のない金融機関に新規で申込む場合、一般的に最初は高額な限度額を設定できません。契約後から一定期間経過すると限度額の増額申請が可能になるため、はじめてのお申込みの際には希望借入れ額をやや少なめに設定することがポイントです。

なお、増額申請にも所定の審査が必要です。お申込内容や条件によっては増額できない可能性があるため注意しましょう。

下記記事では、カードローンの増額申請で実施される審査のポイントや申請の流れについて解説しています。ぜひ参考にしてください。

2. 他社からのお借入れ額が多い

貸金業法では、返済能力を超えたお借入れができないように、「総量規制」が設けられています。総量規制とは、すべての貸金業者からのお借入れ合計額が年収の3分の1を超えないようにする規制です。

年収の3分の1を超えた場合、新たなお借入れはできません。たとえば、年収が300万円であれば、貸金業者からのお借入れ総額は100万円までとなります。

そのため、既にほかの貸金業者から年収の3分の1をお借入れしている場合、新たにお申込みをしても審査に通らないケースもあります。

下記記事では、総量規制の詳細や、対象外になるローンについて詳しく解説しています。

対処法:他社からのお借入れを減らしておく

総量規制に抵触しないように、新たに申込むローンの希望借入れ額と他社からのお借入れ額の合計が、年収の3分の1以下になるようにしましょう。

また、他社からのお借入れ件数やお借入れ額が多いと、多重債務者とみなされ、返済能力が低いと判断される可能性があります。

新たにローンを申込む前に、他社からのお借入れを減らしておくのがおすすめです。

3. お申込書類に不備がある

お申込書類に不備があると、再度書類を提出したり再審査を実施したりと時間がかかります。また、内容によっては審査に通らない場合もあります。

お申込書類に事実と異なる内容を記載した場合、故意でなかったとしても、虚偽の申込みと判断される可能性があります。

対処法:入力ミスや計算ミスなどの申込書類の不備をなくす

お申込書類の提出前に、記載内容にミスがないかしっかり確認してください。

たとえば、以下の項目に不備がないかチェックしましょう。

- 指定された本人確認書類を提出しているか

- 氏名、年齢、住所、生年月日などの申込者情報で入力ミスがないか

- 前年度の年収は正確か

- (他社のお借入れがある場合)件数や利用残高は正確か

運転免許証など、カードローンのお申込みに必要な本人確認書類については、下記記事で詳しく解説しています。ぜひ参考にしてください。

4. 虚偽の申込みをしている

金融機関などは、信用情報機関に登録されている信用情報をもとに審査をおこないます。

過去にお借入れをしたことがあれば、信用情報には以下の内容が含まれています。

- 現在のお借入れ状況

- 過去の返済履歴

- お勤め先情報

- 年収情報

これらの情報と申告内容が照合されるため、虚偽の申込みをしてもばれてしまいます。虚偽の申込みをすると、お申込みがキャンセル扱いされる場合もあります。

対処法:年収や利用残高など正確な情報で申込む

虚偽の申込みがばれてしまうと審査に通らなくなるため、正確な情報で申込みましょう。

たとえば、多めの金額を借りたいからといって、年収をごまかしてはいけません。また、他社からのお借入れ件数や残高を少なく申告しても、信用情報からばれてしまいます。

本来なら審査に通っていた場合でも、虚偽の申込みをすれば通らなくなる可能性が高くなります。正確な数字を確認して、正しい情報を申告しましょう。

5. 信用情報に問題がある

金融機関などは、ローンのお申込者の情報を日本国内に3つある信用情報機関のいずれかに問合せます。

以下のようなサービスのお申込履歴や延滞情報から、個人の信用力を判断するためです。

- クレジットカード

- カードローン

- 住宅ローンなど各種ローンサービス

支払いの遅延や滞納など、返済履歴に問題がある場合は「信用情報に問題がある状態」と判断され、審査に通らない原因となります。

スマートフォンの割賦契約や奨学金の延滞なども、「問題がある」とみなされるので注意しましょう。

各種料金の滞納リスクや信用情報に影響するかどうかについて、下記記事で詳しく解説しています。ぜひ参考にしてください。

対処法:延滞などの記録が信用情報から消えてから申込む

審査に利用される信用情報機関の登録情報は一定期間登録されます。

クレジットカードの支払いの延滞など、審査に不利にはたらく情報が信用情報機関に登録されているなら、まずは返済をして延滞を解消した後、情報の登録期間を終えてから申込みましょう。

日本の信用情報機関は以下の3社です。信用情報機関へ登録される情報の登録期間は、各信用情報機関のホームページでご確認いただけます。

- 株式会社日本信用情報機構(JICC)

- 株式会社シー・アイ・シー(CIC)

- 全国銀行個人信用情報センター(KSC)

下記記事では、信用情報の登録内容について詳しく解説しています。ぜひ参考にしてください。

6. 在籍確認がとれない

金融機関のローン審査では、お申込書に記載されたお勤め先に在籍確認をするために、電話連絡がおこなわれます。

電話での在籍確認は必ず実施されるわけではありませんが、実施されたときに確認が取れなければ審査に通らない原因になります。

対処法1:確認が取れやすい番号を記載する

お申込書に記入するお勤め先の電話番号は、代表番号ではなくご自身の在籍する部署直通の番号を記載しましょう。

そうすると、代表番号を経由しないため、確認が取れやすくなります。

対処法2:基本的に電話確認がおこなわれないカードローンに申込む

働いていることが確認できる書類が提出できれば、電話での在籍確認をおこなわないカードローンもあります。

在籍確認として提出する書類には、以下の種類があります。

- 最新の給与明細

- 最新の源泉徴収票

- 写真付きの社員証

- 雇用契約書

- お勤め先の在籍証明書

なお、レイクも原則として電話での在籍確認はおこないません。

ただし、審査の結果によりお電話での確認が必要となる場合があります。お電話での在籍確認をおこなう際も、お客さまの事前の同意なしに実施することはありません。

7. 短期間に複数の金融機関に申込んでいる

信用情報機関に一定期間登録される情報には、クレジットカードやカードローンへのお申込履歴も含まれます。

短期間に複数のローンを申込んでいると、たとえお借入れをしていなくても、「無計画に(返済能力以上の)借入れしようとしている」または「借りても返す余裕がない」と判断される可能性があります。

また、申込履歴と実際の契約数も把握されます。こうした情報が審査に通らない原因になる場合もあるでしょう。

対処法:同時に複数のお申込みをおこなわない

各種ローンへのお申込履歴は信用情報機関に一定期間(6ヵ月間)は残ります。もし審査に通らなかった場合、新たなお借入れのお申込みは約半年など期間をあけてからおこなうほうがよいでしょう。

信用情報機関への登録情報と登録期間は、各信用情報機関のホームページでご確認ください。

下記記事では、カードローンを複数お申込みになる際の注意点について解説しています。あわせてご覧ください。

金融機関からお金を借りる以外の7つの方法

ここからは、金融機関のローンの審査に通らなかった場合にお金を工面する方法を7つご紹介します。

- リサイクルショップやフリマアプリで不用品を売る

- 日払いのバイトや副業をする

- 親族や友人にお金を借りる

- 生命保険の契約者貸付制度を利用する

- 給料の前払い制度や従業員貸付制度を利用する

- 公的融資制度や給付金に申込む

- クレジットカードのキャッシング枠を利用する

それぞれ詳しく解説します。

1. リサイクルショップやフリマアプリで不用品を売る

手間をかけずにお金を用意するなら、リサイクルショップやフリマアプリで不用品を売る方法があります。

リサイクルショップなら、その場で査定してもらえてすぐに現金が手に入るケースが多いため、急ぎの場合におすすめです。

一方で、フリマアプリならリサイクルショップよりも高値で売れる可能性があります。ただし、入金までに時間がかかる、確実に売れるとは限らない点に注意が必要です。

2. 日払いのバイトや副業をする

日払いのバイトや副業で収入を増やして、お金を確実に手にする方法もあります。

最近はすきま時間を利用して働けるバイトアプリもあり、時間の有効活用にも役立ちます。ただし、副業を禁ずる会社もあるのでお勤め先の就業規則を確認しておくと安心です。

なお、短期バイトは即日お金を受け取れないこともあるため、急ぎの場合は給料の支払日を確認してから申込みましょう。

下記記事では、在宅でできる副業をご紹介しています。ぜひ参考にしてください。

また、近年は副業をする人が増えたことにより、副業詐欺も横行しています。下記記事では、副業詐欺の手口や特徴、被害に遭った場合の対処法を解説しています。あわせてご覧ください。

3. 親族や友人にお金を借りる

親族や友人など頼れる人物が身近にいる場合は、相談してお金を借りるのもひとつの方法です。相手次第ですが、お金を貸してもらえる可能性があります。

ただし、お金の貸し借りで信頼を損なわないように、借用書を作るなど、親しい仲であっても誠実な対応が重要です。

下記記事では、親族や友人にお金を借りる際にどのように伝えれば理解を得やすいのか、借りる前に誰に相談すればよいのかを解説しています。

4. 生命保険の契約者貸付制度を利用する

終身保険など貯蓄型の生命保険に加入している方なら、契約者貸付制度を利用できる可能性があります。契約者貸付制度とは、解約返戻金のうち一定の範囲内でお金を借りられる仕組みで、保険を解約せずにお金を用意でき、保障もそのまま続きます。

ただし、契約者貸付制度を利用すると利息がかかる点や、ご返済が滞ると保険の契約が解除される可能性がある点に注意が必要です。また、解約返戻金がある生命保険でも、契約者貸付をおこなっていないものもあります。

審査不要かつ短時間・低金利で借りられるため、貯蓄型の生命保険に加入している方は利用可能か保険会社に問合せてみましょう。

5. 給料の前払い制度や従業員貸付制度を利用する

企業に勤めている方なら、会社からの給料の前払いでお金を準備できます。労働基準法(第25条)では、出産や結婚、病気、災害などの非常時には、既に働いた分の給料について前払いを受ける権利を労働者に認めています。

ほかにも、東京都の中小企業従業員生活資金融資制度のように、自治体による従業員貸付制度を利用できる場合もあります。

企業によっては福利厚生の一環として従業員貸付制度を設けている場合もあるので、確認してみましょう。

6. 公的融資制度や給付金に申込む

国や自治体による融資制度や貸付制度、助成金制度を利用する方法があります。

たとえば、低所得者や高齢者などを対象とした生活福祉金貸付制度、離職などによる困窮者を対象に家賃を支給する住居確保給付金、求職中の方を対象とした融資制度など、さまざまな公的制度があります。

ただし、申込みから融資までの期間が長いため、今すぐにお金を準備しなければならない人には向いていません。

詳しくはお住まいの自治体の窓口でご確認ください。下記記事では、公的融資制度の種類や利用時の注意点について解説しています。ぜひ参考にしてください。

7. クレジットカードのキャッシング枠を利用する

クレジットカードをお持ちの方は、キャッシング枠が付帯していれば審査なしにお金を借りることが可能です。キャッシング枠はクレジットカードに備わる機能のひとつで、クレジットカードごとに設定された利用可能枠の範囲内で繰り返しお金を借りられます。

クレジットカードのキャッシング枠には、次のような特徴があります。

- キャッシング枠はショッピング枠の利用金額と合算される

- キャッシング枠は「総量規制」の対象となる

- 付帯されていない場合には、新たに申込みと審査が必要になる

クレジットカードのキャッシング枠は、ショッピング枠と合算されます。そのため、ショッピング枠を上限まで使ってしまうと、キャッシング枠を利用できないこともあります。

また、キャッシング枠は「総量規制」の対象になるため、審査の結果によっては規制上の上限額よりも少ない金額が設定される可能性もあるでしょう。

保有した時点でキャッシング枠が自動付帯されているクレジットカードも多いですが、付帯されていない場合やキャッシング枠を増額したい場合には申込みが必要となり、新たに審査に通らないといけません。

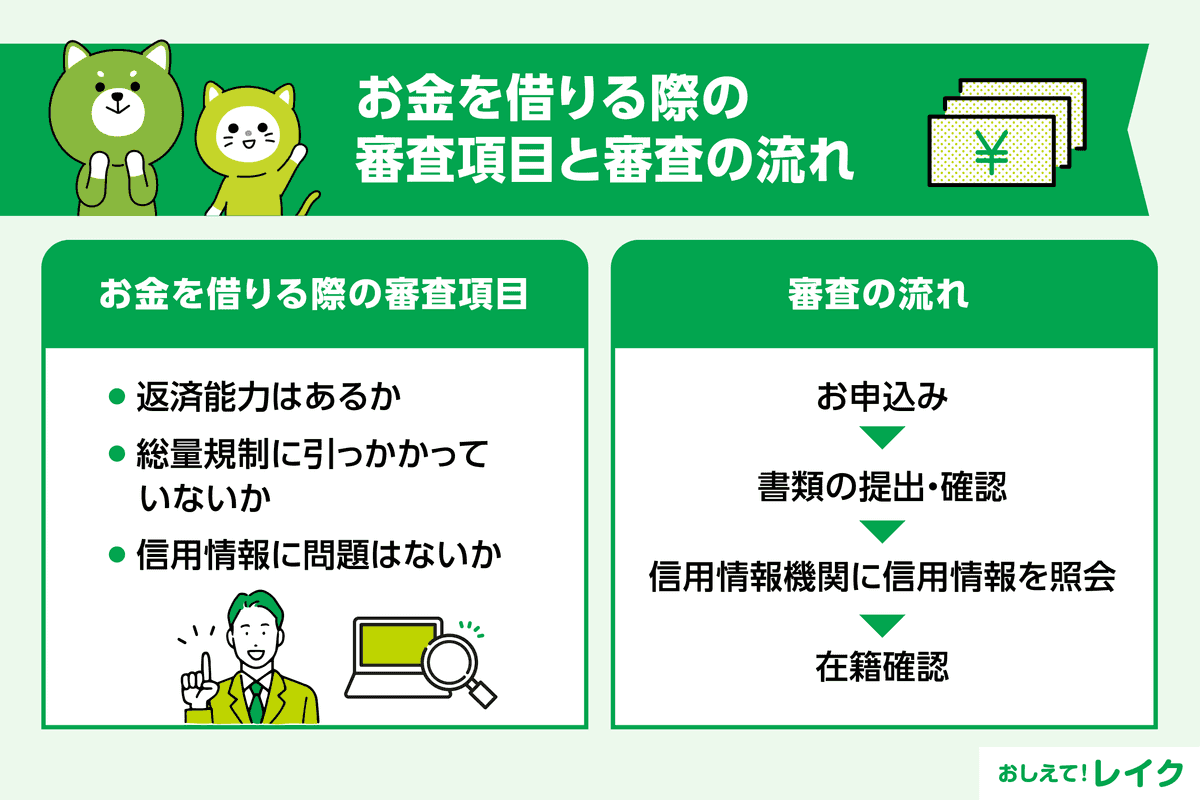

お金を借りる際の審査項目と審査の流れ

ローンの審査内容は基本的に公開されていませんが、主に以下のような項目が想定されます。

- 返済能力はあるか

- 総量規制に引っかかっていないか

- 信用情報に問題はないか

また、カードローンの審査は一般的に以下の流れで進みます。

- お申込み

- 書類の提出・確認

- 信用情報機関に信用情報を照会

- 在籍確認

次に、審査の流れを解説します。

お申込み

カードローンのお申込方法は、以下のとおりです。

- インターネットから申込む

- 電話で申込む

- 店舗に来店して申込む

- 郵送で申込む

カードローンによっては、スマートフォンアプリからもお申込可能です。インターネットやスマートフォンアプリからのお申込みの場合は、本人確認もオンラインで完了できるため、書類の印刷や郵送の手間が省けます。

また、電話のように混み合う心配や店舗に出かける負担が不要なうえ、郵送物を待つこともありません。

お急ぎかつスムーズなお手続きをご希望の方は、インターネットやスマートフォンアプリからカードローンを申込みましょう。

書類の提出・確認

カードローンへのお申込みに必要な書類は、基本的には運転免許証などの本人確認書類のみです。

しかし、次のいずれかに該当する場合、源泉徴収票などの収入証明書類もあわせて提出する必要があります。

- お申込みをするカードローンの利用限度額の総額が50万円を超える場合

- お申込みをするカードローンの利用限度額の総額と他社のお借入れ総額の合計が100万円を超える場合

なお、提出を求められる本人確認書類と収入証明書類の種類は、カードローン会社によって異なるため注意しましょう。

必要書類を提出したら、書類に不備がないか確認がおこなわれます。

下記記事では、収入証明書類が不要なケースと必要なケースについて詳しく解説しています。ぜひ参考にしてください。

信用情報機関に信用情報を照会

書類に不備がなければ、信用情報機関にお申込みをした人物の信用情報の照会がおこなわれ、照会した信用情報と提出した書類をもとに、審査が実施されます。

下記記事では、「自身の信用情報が問題ないか気になる」という方に向けて、信用情報を自分で確認する方法について詳しく解説しています。

在籍確認

審査の一環として、在籍確認がおこなわれます。

在籍確認というと、お勤め先に電話がかかってくるイメージを持っている方もいらっしゃるかもしれませんが、レイクのように、電話による在籍確認を原則実施しないカードローンもあります。

また、電話による在籍確認であっても、社名やサービス名などは電話口で告げられません。そのため、カードローンを申込んだことが電話からばれることはありません。

下記記事では、電話で在籍確認が実施される際の一般的な流れや確認内容について解説しています。ぜひ参考にしてください。

審査に通らなかったときにやってはいけないこと

金融機関のローンの審査に通らないとお金を借りるあてがなくなって不安になりますが、どんなに困っている場合でも絶対にやってはいけない行為があります。

なかには、不安になっている人の心につけ込んだ違法行為も含まれます。トラブルに巻き込まれるだけでなく、場合によっては刑罰に処される可能性もあるため、甘い誘い文句には絶対に乗ってはいけません。

ここからは、絶対にやってはいけないことを5つご紹介します。

- 違法な金融業者(闇金)から借りる

- クレジットカードの現金化

- SNSなどを通じた個人間融資

- 闇バイトなどの違法行為

- 偽装質屋の利用

なぜこれらに手を出してはいけないのかについて、詳しく解説します。

違法な金融業者(闇金)から借りる

無登録の貸金業者、いわゆる闇金からお金を借りてはいけません。

法の定める上限金利(年率20.0%)を超える違法な貸付をおこなう業者もおり、高い金利のせいで返済困難になるケースも珍しくありません。また、脅迫まがいの取り立てに悩まされるなど、トラブルに巻き込まれるリスクが高いでしょう。

次のような謳い文句でお金を貸そうとしている業者は、違法業者の可能性があります。

- 誰でも融資OK

- 審査なしですぐに融資

- 多重債務者でも大丈夫

闇金かどうかを見分けるには、金融庁のホームページの「登録貸金業者情報検索サービス」から、貸金業に登録している業者かを検索してみましょう。

下記記事では、消費者金融やカードローンと闇金の違いや、闇金を利用するリスクについて解説しています。ぜひ参考にしてください。

クレジットカードの現金化

クレジットカードの現金化とは、ショッピング枠を換金目的で利用する行為をいいます。

クレジットカードの現金化はカード会社の会員規約に違反する行為であり、違反が判明した場合は一括返済を求められたり解約処分になったりするなど、利用者にとってデメリットしかありません。

また、クレジットカードの現金化で一時的にお金を手に入れても、後日、クレジットカードの利用代金を請求されるため、債務を増やすことになります。

さらには、商品の価値やキャッシュバックで得た現金に見合わない、高額な代金を支払うよう請求されることもあります。

不正行為であると知りながらおこなった場合は、詐欺罪に抵触することもあるため、絶対におこなってはいけません。

SNSなどを通じた個人間融資

近年、不特定多数が閲覧できるSNSなどを通じたお金の貸し借りが増えています。こうした行為は貸金業法に抵触する恐れがあります。

そもそも継続したお金の貸付は、個人であっても貸金業への登録が必要です。相手が無登録業者なら勧誘は罰則の対象にもなります。

また、個人を装った闇金である可能性も高く、注意が必要です。違法な高金利が適用されたり、個人情報が悪用されたりする場合もあるため、絶対に利用してはいけません。

下記記事では、個人間のお金の貸付や、個人間融資について詳しく解説しています。ぜひ参考にしてください。

闇バイトなどの違法行為

ネットの掲示板やSNSなどで、「高額報酬」や「即日即金」などと謳う高収入バイトの募集がおこなわれています。こうした著しく高額な報酬を強調するバイトは、実際には犯罪の実行者を集める闇バイトである可能性が高いです。

高収入に目を奪われて応募すると、強盗や詐欺などの犯罪に加担することとなり、逮捕されるケースもあります。

また、逮捕されなくても、一度加担してしまうと、応募の際に登録した自分自身や家族などの個人情報を悪用される可能性もあります。「やめたい」と思っても、「家に行く」「周囲の人に危害を加える」と脅され、違法行為をさらに強要されることも想定されます。

応募先からシグナルやテレグラムなどの匿名性の高いアプリを介したやりとりを求められたら、違法行為につながる可能性が高いと考えられます。簡単に大金を得られるからといって、仕事内容が曖昧な怪しい仕事には手を出さないようにしましょう。

万が一違法行為に関わってしまった場合には、最寄りの警察署や警視庁総合相談センター(#9110または03-3501-0110)へすみやかにご相談ください。

偽装質屋の利用

主に年金受給者をターゲットとした偽装質屋の存在にも注意が必要です。壊れた品物や年金の受け取り口座の通帳だけでお金を借りられる手段として広まり、高齢者を中心に被害が報告されています。

質屋では、質入れする品物を担保に、品物の価値に見合ったお金を借りられますが、質料(利息+保管料)の上限金利は質屋営業法により年率109.5%と定められています。

一方、偽装質屋は、質入れする品物に関わらず、年金受給権など個人の返済能力を担保としてお金を貸付けます。品物を担保としないため「質流れ」が存在しない点が、正規の質屋との大きな違いです。

偽装質屋は質屋営業法や貸金業法の適用金利を超えた高金利でお金を貸付けるため、返済困難に陥るケースも珍しくありません。

もし利用してしまったら、消費生活センターや最寄りの警察署などへ相談しましょう。

審査が不安な方はまずはお借入れ診断をしよう

大手の消費者金融などでは、お借入れの可否をインターネット上で簡易的に診断できるお借入れ診断機能を提供しています。

診断結果はあくまでめやすにすぎませんが、お申込みの検討材料として役立つでしょう。レイクでもお借入れ診断として「1秒診断」を利用できます。

- ※この診断結果は、お借入れをご検討される場合のめやすです。実際のお申込みの審査結果とは異なる場合がありますので、あらかじめご了承ください。

カードローンを利用する際の注意点

カードローンは、ご利用限度額の範囲内で繰り返しお借入れが可能です。このようなカードローンの特性上、ご利用の際には次の3点にご注意ください。

- 返済計画を立てる

- 金利や無利息期間などの契約内容を確認する

- 余裕がある場合は多めの金額を返済する

以下で詳しく解説します。

返済計画を立てる

お金を借りると返済が始まります。借りる前に無理のない返済計画を立てておくことが重要です。毎月無理なくご返済できる金額はどのくらいなのか、いつまでに完済するのか計画を立ててから、カードローンにお申込みください。

また、カードローンはほかのローンとは異なり、ご利用限度額の範囲内で繰り返しお借入れが可能です。追加でお借入れすると毎月のご返済額やご返済期間が変わることもあるため、その都度、返済計画を立て直すことが大切です。

カードローン会社の公式サイトには、返済シミュレーション機能があります。

レイクの場合、「ご返済シミュレーション」でご返済額やご返済回数をシミュレーションできます。お借入れ希望額の入力と無利息期間を選択すれば、毎月のご返済額とご返済回数が試算できます。

毎月のご返済額からお借入れ可能額を調べることもできます。ぜひご活用ください。

- ※このシミュレーションでの試算結果は参考値です。実際のご返済内容とは異なる場合があるので、あくまでもめやすとしてご確認ください。

カードローンの返済期日に遅れてしまった場合に生じるリスクや、遅れた場合の対処法について下記記事で詳しく解説しています。ぜひ参考にしてください。

金利や無利息期間などの契約内容を確認する

カードローンをご利用の際は、必ず金利やご利用限度額などのご契約内容をご確認ください。また、無利息サービスをご利用の場合は、いつまで無利息期間が適用されるのかもご確認ください。

レイクでは、Webでお申込み、はじめてご契約などの諸条件を満たしたお客さまは365日間の無利息サービスをご利用いただけます。

- 365日間無利息

ご利用条件:Web申込み・はじめてのご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)かつご契約後59日以内に収入証明書類の提出とレイクでの登録完了が必要

上記ご利用条件を満たさない方は60日間無利息または30日間無利息をご利用いただけます。

- 60日間無利息(Web申込みかつはじめてのご契約、ご契約額が50万円未満)

- 30日間無利息(自動契約機または電話申込みかつはじめてのご契約)

さらに、「1秒診断」では、簡単な項目を入力するだけで、お借入れが可能かどうかを事前に診断することも可能です。

なお、レイクの無利息期間開始日は「ご契約日の翌日から」となります。「お借入れ日の翌日から」ではありませんのでお気をつけください。

また、無利息期間経過後は通常金利が適用されます。

無利息期間中にもご返済日があります。会員ページでご返済日をご確認いただき、ご返済に遅れないようご注意ください。なお、ご返済が遅れた場合など、無利息期間が終了いたします。

カードローンの金利については下記記事でも詳しく解説しています。金利の仕組みや計算方法についても分かりやすい内容になっておりますので、ぜひ参考にしてください。

余裕がある場合は多めの金額を返済する

家計に余裕がある場合は、多めの金額をご返済いただくことで利息が少なくなり、ご返済総額も減ります。カードローンの利息は、以下の計算式で算出します。

利息=お借入れ額×貸付利率(年率)÷365日(うるう年は366日)×お借入れ日数

上記の式から分かるとおり、金利の高さだけでなく、お借入れ額が多いほど利息の負担額が増え、ご返済総額も多くなります。

利息の負担を減らすためにも、余裕がある場合は約定返済額よりも多めの金額をご返済ください。

下記記事では、カードローンの一括返済の方法や注意点について詳しく解説していますので、参考にしてください。

まとめ

この記事では、お金を借りる際の審査に通らない原因と対処法について解説しました。最後にまとめをご覧ください。

| 審査に通らない原因 |

|

|---|---|

| 金融機関からお金を借りる以外のお金の工面方法 |

|

| 審査の流れ |

|

お金を借りる際の審査に通らない理由はお申込先から教えてもらえませんが、年収やお申込条件、他社からのお借入れ状況などから予測は可能です。

審査に通るか不安な場合は、信用情報の開示請求をおこない、お借入れ状況や過去の返済状況などを確認しておくとよいでしょう。めやすとして、消費者金融の公式サイトなどにある「お借入れ診断」機能を活用することもできます。

もしも、審査に通らずお金を用意できなくても、違法行為に手を出すのはやめましょう。

お金を借りる方法はさまざまですが、一時的にお金が足りなくなった場合などは、原則として利用目的が定められていないカードローンがおすすめです。カードローンはお借入れや返済の利便性が高く、無利息期間を活用しながら効率よくお金を準備できるでしょう。

監修者:

新井 智美(あらい ともみ)

プロフィール:

ファイナンシャルプランナー。2006年11月 卓越した専門性が求められる世界共通水準のFP資格であるCFP認定を受けると同時に、国家資格であるファイナンシャル・プランニング技能士1級を取得。2017年10月 独立。主に個人を相手にお金に関する相談及び提案設計業務を行う。個人向け相談(資産運用・保険診断・税金相談・相続対策・家計診断・ローン住宅購入のアドバイス)のほか、資産運用など上記内容にまつわるセミナー講師(企業向け・サークル、団体向け)を行う傍ら、執筆・監修業も手掛ける。これまでの執筆・監修実績は3,000本以上。

資格情報:

CFP®、1級ファイナンシャル・プランニング技能士、DC(確定拠出年金)プランナー、住宅ローンアドバイザー、証券外務員