お金を借りられる場所や方法11選|

目的や状況別に最短即日で借りる方法を解説

更新日:2026年6月29日

公開日:2023年6月21日

お金を借りられる場所や方法には、主に以下の種類があります。

- 消費者金融(カードローン)

- クレジットカードのキャッシング枠

- 銀行

- 信用金庫

- 質屋

- 生命保険の契約者貸付制度

- 日本政策金融公庫

- 生活福祉資金貸付制度

- 奨学金制度

- 学生ローン

- 就職内定者向けローン

どこで借りても同じというわけではありません。お金を借りる目的や状況にあわせて適切な場所や方法を選ぶことが必要です。

この記事では、「その日のうちに借りたい」「審査なしで借りたい」など、さまざまな目的や状況にあったお金を借りられる場所や方法をご紹介します。

また、お金を借りられない場合の対処法や、お金を借りられなくてもやってはいけないこともあわせて解説します。

お金を借りられる場所・方法の一覧

お金を借りられる場所や方法には以下のような種類があります。

| 最短即日で借りられる | 消費者金融(カードローン) クレジットカードのキャッシング枠 |

|---|---|

| 目的にあわせて借りられる | 銀行 信用金庫 |

| 審査なしで借りられる | 質屋 生命保険の契約者貸付制度 |

| 特定の条件を満たせば借りられる | 日本政策金融公庫 生活福祉資金貸付制度 |

| 学生が借りられる | 奨学金制度 学生ローン 就職内定者向けローン |

このようにさまざまなお借入れ先がありますが、目的や緊急性によって適切なところから借りることが大切です。

次章から、目的別でお金を借りられる場所や方法を詳しくご紹介します。

最短即日でお金を借りられる2つの場所・方法

まず、最短即日でお金を借りられる場所や方法を見ていきましょう。

- 消費者金融(カードローン)

- クレジットカードのキャッシング枠

最短即日で借りられる場所や方法を知っておくと、急いでいる際にも慌てずに対応できるようになります。即日借りられる可能性がある場所や方法をご紹介するので、ぜひ参考にしてください。

ただし、即日融資が可能な方法であっても、お申込みのタイミングが遅い場合や書類に不備がある場合などは翌日以降のお借入れとなることがあります。

消費者金融(カードローン)

消費者金融では、最短即日で借りられる場合があります。消費者金融が提供しているお借入れサービスのなかでもカードローンは、お申込みからお借入れまでの時間が短い傾向にあります。

ただし、申込んだ時間帯が夜間の遅い時間帯の場合は翌日以降のお借入れとなる場合もあるので注意が必要です。

消費者金融のホームページでは最短で借りる方法を公開していることもあるため、お申込み前にご確認ください。

消費者金融系カードローンの金利相場は年3.0~18.0%ほどと幅があり、金利はご利用限度額によって異なります。限度額が高いほど適用金利が下がり、低ければより上限金利に近い利率で設定されるのが一般的です。

下記記事では、消費者金融の特徴や闇金・サラ金・銀行との違い、利用方法について解説しています。ぜひ参考にしてください。

また、下記記事では、消費者金融で借りるとデメリットはあるのか心配な方に向けて、消費者金融が安心して利用できる理由を詳しく解説しています。あわせてご覧ください。

クレジットカードのキャッシング枠

既に持っているクレジットカードにキャッシング枠が設定されている場合は、その枠内の金額を借りられます。

ただし、キャッシング枠が設定されていても、ショッピング枠の残高によっては利用できないこともあるので注意が必要です。クレジットカード会社の会員ページなどで利用残高を確認してください。

一方、持っているクレジットカードにキャッシング枠が設定されていない場合は、新たにキャッシング枠のお申込みと審査が必要です。

クレジットカードのキャッシング枠の金利相場は、年18.0%ほどです。カードローンとは異なり、ご利用限度額が低めに設定されていることが多く、金利も高めに設定されていることが多いです。

下記記事では、クレジットカードのキャッシング枠を利用するメリットや利用方法について詳しく解説しています。ぜひ参考にしてください。

また、下記記事では、カードローンとクレジットカードの違いについて詳しく解説しています。あわせてご覧ください。

目的にあわせてお金を借りられる2つの場所

借りる目的がひとつに決まっている場合には、銀行や信用金庫を利用するのがおすすめです。ただし、銀行や信用金庫によっても取扱うローンの種類が異なるので事前の確認が必要です。

次に、銀行と信用金庫についてご紹介します。

銀行

銀行では、カードローンやフリーローンなどの使い道が定められていないローンも取扱っていますが、目的によって利用できる目的別ローンの取扱いもあります。

目的別ローンには住宅ローン、マイカーローン、教育ローン、事業資金のためのビジネスローンなどがあります。

使い道が決まっていないフリーローンよりも金利が低い傾向にあるので、利用目的が定まっている場合は検討してください。

ただし、目的別ローンでは資金使途を証明できる資料の提出を求められることが一般的なため、申込む前に使い道が分かる見積書や請求書などを用意しておくとスムーズなお借入れにつながります。また、フリーローンでも一括で多めにお借入れする場合は、同様に資料提出を求められる可能性が高いです。

即日融資に対応しているケースが多いのは消費者金融ですが、銀行でも対応している場合があります。ご利用前に確認してみましょう。

下記記事では、主な目的別ローンの特徴や注意点を詳しく解説しています。ぜひ参考にしてください。

信用金庫

多くの信用金庫でも銀行と同じように住宅ローンやマイカーローン、教育ローンなどの目的別ローンやビジネスローンを取扱っています。

銀行との違いとしては、信用金庫は信用金庫の営業地区内に住んでいる方や、営業地区内の事業所に勤めている方などにお申込みが限られていることが挙げられます。

信用金庫の会員になったり、信用金庫の口座を給与振込み口座にしたりすることで、金利の優遇が受けられることもあります。

お借入れを申込む前に、ご利用中の信用金庫のルールを確認してください。

審査なしでお金を借りられる2つの場所・方法

カードローンやクレジットカードに申込むと、必ず審査が実施されます。審査なしでお金を借りたい方は、次の場所や方法を検討してください。

- 質屋

- 生命保険の契約者貸付制度

それぞれの借り方を説明します。

質屋

質屋に品物を預けると、お金を借りられる場合があります。

売却ではないため、品物を手放したくない場合でも利用できます。ただし、期限までに返済しないと、預けた商品の権利を失い取り戻せなくなるので注意が必要です。

また、質屋では借りる本人に対しての審査はありませんが、品物に対しての査定が実施されます。品物が質屋の基準に満たないと判断された場合は、お金を借りられないことや、借りられても希望する金額ではないことがあります。

また、質屋を利用する際は、質料(利息+保管料)がかかります。利用する前にどれくらいの質料(利息+保管料)がかかるのか、確認しておきましょう。

生命保険の契約者貸付制度

貯蓄型の生命保険に加入している方なら、契約者貸付制度を利用できる可能性があります。契約者貸付制度とは、解約返戻金のうち一定の範囲内でお金を借りられる仕組みで、保険を解約せずにお金を用意でき、保障もそのまま続きます。

ただし、契約者貸付制度を利用すると利息がかかる点や、ご返済が滞ると保険の契約が解除される可能性がある点に注意が必要です。また、解約返戻金がある生命保険でも、契約者貸付をおこなっていないものもあります。

審査不要かつ短時間・低金利で借りられるため、貯蓄型の生命保険に加入している方は利用可能か保険会社に問合せてみましょう。

特定の状況を満たす場合にお金を借りられる2つの場所・方法

特定の条件を満たす場合に、利用可能な融資方法もあります。

- 日本政策金融公庫

- 生活福祉資金貸付制度

それぞれを利用する条件や特徴を詳しく解説します。

日本政策金融公庫

日本政策金融公庫とは、国が全額出資している公的金融機関です。国の教育ローンや個人事業主や中小企業を対象とした融資制度があり、金利は低めに設定されています。

たとえば、教育ローンでは子どもの人数に応じて所得制限がありますが、ひとり親世帯や低所得世帯に対して金利の優遇があるなど、収入が少ない方が借りやすいように設定されています。

また、事業者向けの融資制度では、新たに事業を始めるケースや事業拡大のケースなどのさまざまな状況に応じた種類の貸付が提供されています。

下記記事では、日本政策金融公庫を含む、公的融資制度の種類や利用方法について詳しく解説しています。ぜひ参考にしてください。

生活福祉資金貸付制度

生活福祉資金貸付制度とは、低所得者世帯、高齢者世帯、障害者世帯が利用できる貸付制度です。金利や保証人が必要ないものも多く、低所得者世帯や高齢者世帯の方にとって、負担が少ないようになっています。

教育関連、住宅関連、生活費など、状況に応じて多様な種類の貸付があります。

金利は、連帯保証人を立てれば無利子、立てない場合も年1.5%程度と低く設定されています。お住まいの市区町村社会福祉協議会に相談してみましょう。

学生を対象としたお金を借りる3つの方法

学生は学業が本分のため、収入が少なく、金融機関からのお借入れが難しくなる傾向にあります。しかし、「学生向け」や「学資用」を謳っている次の方法なら、学生の事情に配慮しているため、お借入れが可能になるケースも少なくありません。

- 奨学金制度

- 学生ローン

- 就職内定者向けローン

それぞれの方法を見ていきましょう。

奨学金制度

奨学金制度には、「給付型」と「貸与型」の2つの種類があります。給付型は返済が不要です。成績や世帯収入などがチェックされ、利用難易度も高めですが、返済不要のため利用後の生活に影響がおよびにくい点はメリットといえるでしょう。

一方、貸与型は返済が必要です。金融機関のローンより低金利の傾向にありますが、高額を借りると返済の負担が大きいと感じるかもしれません。また、貸与型には無利子のタイプもあります。

JASSO(日本学生支援機構)の奨学金制度の利用が一般的ですが、ほかにも学校や自治体、企業などが提供する制度もあります。ただし、申込可能時期が限定的で、審査に時間がかかるため、急いで借りたい場合には不適切な方法です。

学生ローン

銀行や消費者金融などの金融機関では、学生向けのローン「学生ローン」を提供していることがあります。収入の1/3以上はお借入れできないだけでなく、金利も通常ローンと同様に高めです。

学生ローンの特徴としては、お借入れまでの時間が短いことが挙げられます。申込日時などにもよりますが、即日のお借入れに対応している学生ローンもあります。ただし、学生向けのため、ご利用限度額が50万円ほどと一般的なローンよりは少なめに設定されていることがほとんどです。

必要な金額を借りられない場合は、複数の学生ローンを利用するのではなく、「学生ローン+不要品を売る」「親族や友人に借りる」のように別の方法を検討してください。複数のローンを利用すると、返済管理が難しくなる可能性があり、延滞や債務整理などのトラブルに発展することがあります。

就職内定者向けローン

就職先が決まった学生向けに「就職内定者向けローン」を提供している金融機関もあります。学生ローンよりも低金利で借りられるローンや、初任給まで元金据置(元金の返済をせず、利息のみを支払うこと。毎月のご返済額を抑えられる)が適用されるローンもあります。

ただし、金融機関によっては、内定企業の地域が限定されることもあるため注意が必要です。また、働き始めたばかりの時期は何かと出費が多く、月々のご返済額を高めに設定すると負担に感じるかもしれません。無理なく返済できるよう、お借入れ額を抑えるようにしてください。

お金を借りられる場所・方法の選び方

お金を借りられる場所や方法は、目的や状況にあわせて選ぶことが大切です。申込条件や金利、お申込みから融資までの時間などを比較して、自分の目的や状況にあう場所や方法からお金を借りることを検討してください。

ただし、なかには貸金業として無登録の違法業者もいるので、信頼できるところかどうかの確認が大切です。

「誰でも即日融資」「どこからも借りられない方でもOK」などの審査なしを思わせる言葉で融資をしようとする業者には注意が必要です。

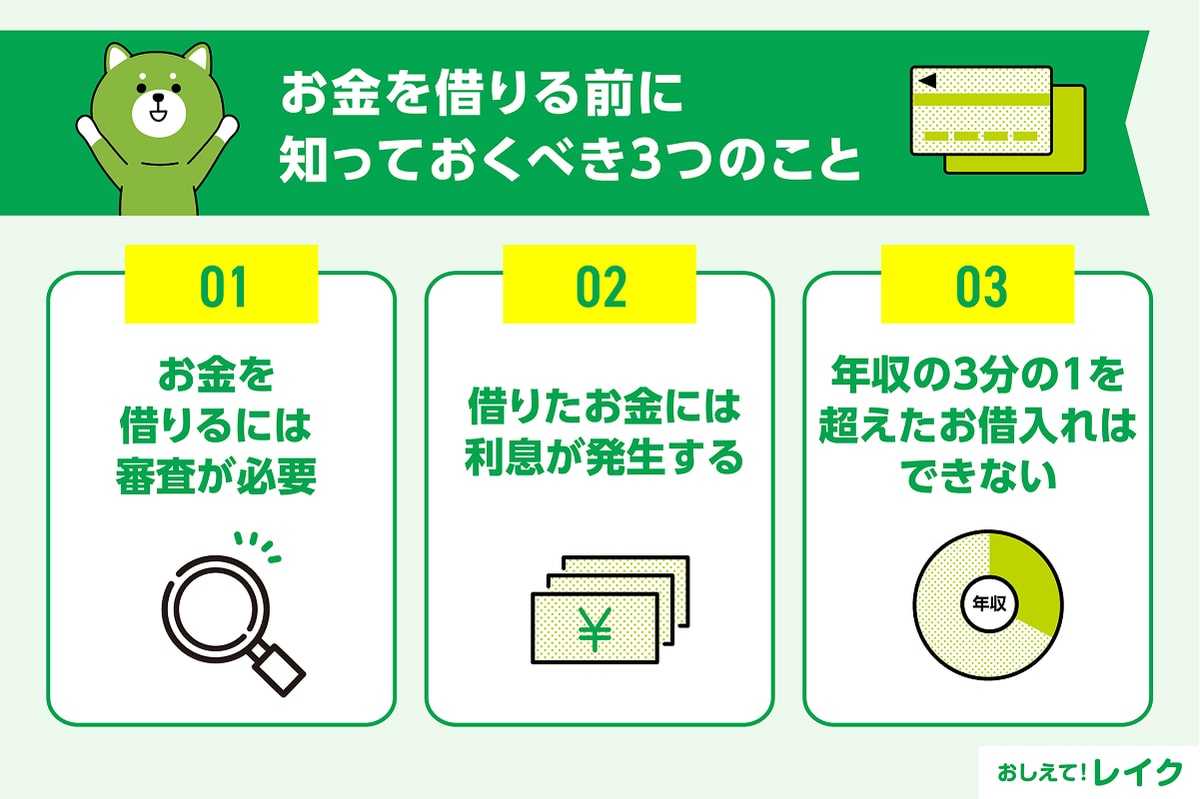

お金を借りる前に知っておくべき3つのこと

金融機関からお金を借りる場合には、以下のことを理解しておきましょう。

- お金を借りるには審査が必要

- 借りたお金には利息が発生する

- 年収の3分の1を超えたお借入れはできない

これらの知っておくべきこと3つを詳しく解説します。

お金を借りるには審査が必要

金融機関からお金を借りる場合は、必ず審査が実施されます。審査が甘い、審査なしのところはありません。

審査では、申告された情報や信用情報機関に掲載されている情報から、主に以下のような項目が確認されます。

- 返済能力

- 信用情報

- 他社からのお借入れ状況

これらが金融機関の条件に満たない場合は、審査が通らない可能性があります。

下記記事では、即日融資に対応しているカードローンなら審査は甘いのかなどの疑問にお答えしています。即日融資が可能なカードローンでも必ず審査は実施され、お借入れまでが早いからといって審査が甘いわけではありません。

また、下記記事でも、審査なしでのお借入れは可能なのか疑問にお答えしていますが、カードローン含め金融機関から審査なしでお借入れをすることは、基本的に不可能です。

下記記事では、金融機関が実施する審査項目について詳しく解説しています。あわせてご覧ください。

借りたお金には利息が発生する

利息とは、お借入れした金額に対する利用料として、借りた人(ローン契約者)が貸した人(金融機関など)に支払う金額のことです。

利息は、金利とお借入れ額、借入れ期間によって決まります。お借入れ額が大きくなったり、借入れ期間が長くなったりするほど、利息の負担は大きくなります。

お借入れ額や返済期間がどのくらいになるかを事前に計算して、利息を含めたご返済額を把握しておきましょう。

下記記事では、利息の計算方法などについて詳しく解説しています。ぜひ参考にしてください。

年収の3分の1を超えたお借入れはできない

貸金業者は、貸金業法を遵守しながら貸付をおこなっています。

貸金業法では、返済能力を超えたお借入れができないように、「総量規制」が設けられています。総量規制とは、すべての貸金業者からのお借入れ合計額が年収の3分の1を超えないようにする規制です。

年収の3分の1を超えた場合、新たなお借入れはできなくなります。たとえば、年収が300万円であれば、貸金業者からのお借入れ総額は100万円までです。

そのため、既にほかの貸金業者から年収の3分の1をお借入れしている場合、例外貸付等に該当しない限り審査は通りません。

下記記事では、総量規制の制度の詳細や、対象外になるローンについて詳しく解説しています。ぜひ参考にしてください。

お金を借りられなくてもやってはいけないこと

審査に通過せず、お金を借りられずに困った状況でも、絶対にやってはいけない行為があります。

具体的には、以下の4つです。

- 闇金から借りる

- クレジットカードの現金化

- SNSなどを通じた個人間融資

- 闇バイトなどの違法行為

これらの絶対にやってはいけないことについて、詳しく解説します。

闇金から借りる

貸金業として無登録の貸金業者、いわゆる闇金からお金を借りてはいけません。

法の定める上限金利(年20.0%)を超える違法な貸付をおこなう業者もおり、高い金利のせいで返済困難になるケースも珍しくありません。また、脅迫まがいの取り立てに悩まされるなど、トラブルに巻き込まれるリスクが高いでしょう。

次のような謳い文句でお金を貸そうとしている業者は、違法業者の可能性があります。

- 誰でも融資OK

- 審査なしですぐに融資

- 多重債務者でも大丈夫

闇金かどうかを見分けるには、金融庁のホームページの「登録貸金業者情報検索サービス」から、貸金業に登録している業者かを検索してみましょう。

下記記事では、貸金業法を遵守する消費者金融と、違法業者である闇金の違い、闇金を利用するリスクを解説しています。ぜひ参考にしてください。

クレジットカードの現金化

クレジットカードの現金化とは、ショッピング枠を換金目的で利用する行為をさします。

クレジットカードの現金化はカード会社の会員規約に違反する行為であり、違反が判明した場合は一括返済を求められたり、解約処分になったりするなど利用者にとってデメリットしかありません。

また、クレジットカードの現金化で一時的にお金を手に入れたとしても、後日、クレジットカードの利用代金を請求されるため、債務を増やすことになりかねません。

さらには、商品の価値やキャッシュバックで得た現金に見合わない、高額な代金を支払うよう請求されることもあります。

さらに、不正行為であると知りながらおこなった場合は、詐欺罪に抵触する場合もあるため、絶対におこなってはいけません。

SNSなどを通じた個人間融資

近年、不特定多数が閲覧できるSNSなどを通じたお金の貸し借りが増えています。こうした行為は貸金業法に抵触する恐れがあります。

そもそも継続したお金の貸付は、個人であっても貸金業への登録が必要です。相手が無登録業者なら勧誘は罰則の対象にもなります。

また、個人を装った闇金である可能性も高く、注意が必要です。違法な高金利が適用されたり、個人情報が悪用されたりする場合もあるため、絶対に利用してはいけません。

下記記事では、個人間のお金の貸付や、個人間融資について詳しく解説しています。ぜひ参考にしてください。

闇バイトなどの違法行為

ネットの掲示板やSNSなどで目にする、著しく高額な報酬を謳うバイトの募集は、実際には犯罪の実行者を募集する投稿である可能性があります。

誤って応募すると、強盗や詐欺といった犯罪に加担してしまうかもしれません。

また、一度加担してしまうと、応募の際に登録した自分自身や家族の個人情報などを悪用されるケースもあります。「やめたい」と思っても、「家に行く」「周囲の人に危害を加える」と脅され、違法行為をさらに強要されるなどです。

簡単に大金を得られるからといって、仕事内容が曖昧な怪しい仕事には手を出さないようにしてください。

既に闇バイトに応募してしまった、あるいは誤って応募してしまったと気が付いた場合は、すぐに最寄りの警察署や警視庁総合相談センターに相談してください。

お金を借りるところがない場合の4つの対処法

お借入れできるところがないものの、お金を用意しなければならない場面もあるかと思います。

その際は、以下の方法でお金の工面を検討してください。

- リサイクルショップやフリマアプリで不要品を売る

- 日払いのバイトをする

- 親族や友人にお金を借りる

- 給料の前払い制度や従業員貸付制度を利用する

これらの対処法を詳しく解説します。

リサイクルショップやフリマアプリで不要品を売る

お借入れ以外の方法でお金を用意するなら、リサイクルショップやフリマアプリなどで不要品を売る方法があります。

リサイクルショップでは、その場で査定してもらえてすぐに現金が手に入るケースが多いため、急ぎの場合におすすめです。

また、フリマアプリならリサイクルショップよりも高値で売れる可能性があります。ただし、入金までに時間がかかる、売れるとは限らない点に注意が必要です。

日払いのバイトをする

日払いのバイトで収入を得て、お金を確実に手にする方法もあります。最近はスキマ時間を利用して働けるバイトアプリもあるため、活用してください。

ただし、副業を禁止している会社もあるので、事前にお勤め先の就業規則を確認しておきましょう。また短期バイトでも日払いではないケースもあるため、給料をいつ受け取れるかも確認しておくことが大切です。

なお、スキマバイトアプリでは、闇バイトの取り締まりをおこなっているものの、絶対に安全とは言えません。仕事内容がはっきりしない求人や、極端に高額な求人などは闇バイトの可能性があるため、注意してください。

親族や友人にお金を借りる

親族や友人など頼れる人が身近にいる場合は、相談してお金を借りるのもひとつの方法です。相手次第ですが、すぐにお金を貸してもらえる可能性があります。

ただし、お金の貸し借りで信頼を損なわないように、借用書を作るなど、親しい仲であっても誠実な対応が重要です。

下記記事では、親族や友人にお金を借りる際にどのように伝えれば理解を得やすいのか、借りる前に誰に相談すればよいのかを解説しています。参考にしてください。

給料の前払い制度や従業員貸付制度を利用する

企業に勤めている方なら、会社からの給料の前払いでお金を準備できます。労働基準法(第25条)では、出産や結婚、病気、災害などの非常時には、既に働いた分の給料について前払いを受ける権利を労働者に認めています。

ほかにも、東京都の中小企業従業員生活資金融資制度のように、自治体による従業員貸付制度を利用できる場合もあります。

企業によっては福利厚生の一環として従業員貸付制度を設けている場合もあるので、確認してみましょう。

急いでいる際には消費者金融もご検討ください

急いでいる際には、消費者金融系カードローンなら最短即日融資を実施している場合があります。ただし、消費者金融によって即日融資の申込方法や条件が異なるので、申込む前に確認してください。

レイクはWebからのお申込みの場合、最短10分融資も可能です。21時(日曜日は18時)までに審査・必要書類の確認を含むご契約手続きのすべてが完了すると、最短即日での融資が可能です。

- 一部金融機関および、メンテナンス時間などを除きます。お申込時間や審査状況によりご希望にそえない場合があります。

カードローンを利用する際の注意点

カードローンは、ご利用限度額の範囲内で繰り返しお借入れが可能です。このようなカードローンの特性上、ご利用の際には次の3点にご注意ください。

- 返済計画を立てる

- 金利や無利息期間などの契約内容を確認する

- 余裕がある場合は多めの金額を返済する

以下で詳しく解説します。

返済計画を立てる

お金を借りると返済が始まります。借りる前に無理のない返済計画を立てておくことが重要です。毎月無理なくご返済できる金額はどのくらいなのか、いつまでに完済するのか計画を立ててから、カードローンにお申込みください。

また、カードローンはほかのローンとは異なり、ご利用限度額の範囲内で繰り返しお借入れが可能です。追加でお借入れすると毎月のご返済額やご返済期間が変わることもあるため、その都度、返済計画を立て直すことが大切です。

カードローン会社の公式サイトには、返済シミュレーション機能があります。

レイクの場合、「ご返済シミュレーション」でご返済額やご返済回数をシミュレーションできます。お借入れ希望額の入力と無利息期間を選択すれば、毎月のご返済額とご返済回数が試算できます。

毎月のご返済額からお借入れ可能額を調べることもできます。ぜひご活用ください。

- このシミュレーションでの試算結果は参考値です。実際のご返済内容とは異なる場合があるので、あくまでもめやすとしてご確認ください。

カードローンの返済期日に遅れてしまった場合に生じるリスクや、遅れた場合の対処法について下記記事で詳しく解説していますので参考にしてください。

金利や無利息期間などの契約内容を確認する

カードローンをご利用の際は、必ず金利やご利用限度額などのご契約内容をご確認ください。また、無利息サービスをご利用の場合は、いつまで無利息期間が適用されるのかもご確認ください。

レイクでは、Webでお申込み、はじめてご契約などの諸条件を満たしたお客さまは365日間の無利息サービスをご利用いただけます。

ご利用条件:Web申込み・はじめてのご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)かつご契約後59日以内に収入証明書類の提出とレイクでの登録完了が必要

上記ご利用条件を満たさない方は60日間無利息または30日間無利息をご利用いただけます。

さらに、「1秒診断」では、簡単な項目を入力するだけで、お借入れが可能かどうかを事前に診断することも可能です。

なお、レイクの無利息期間開始日は「ご契約日の翌日から」となります。「お借入れ日の翌日から」ではありませんのでお気をつけください。

また、無利息期間経過後は通常金利が適用されます。

無利息期間中にもご返済日があります。会員ページでご返済日をご確認いただき、ご返済に遅れないようご注意ください。なお、ご返済が遅れた場合など、無利息期間が終了いたします。

カードローンの金利に関しては下記記事でも詳しく解説しています。あわせてご覧ください。

余裕がある場合は多めの金額を返済する

家計に余裕がある場合は、多めの金額をご返済いただくことで利息が少なくなり、ご返済総額も減ります。カードローンの利息は、以下の計算式で算出します。

利息=お借入れ額×貸付利率(年率)÷365日(うるう年は366日)×お借入れ日数

上記の式から分かるとおり金利の高さだけでなく、お借入れ額が多いほど利息の負担額が増え、ご返済総額も多くなります。

利息の負担を減らすためにも、余裕がある場合は約定返済額よりも多めの金額をご返済ください。

下記記事では、カードローンの一括返済の方法や注意点を詳しく解説しています。ぜひ参考にしてください。

まとめ

この記事では、お金を借りる場所を目的別に解説しました。最後にまとめをご覧ください。

| お金を借りられる場所・方法 | 最短即日で借りられる | 消費者金融 クレジットカードのキャッシング枠 |

|---|---|---|

| 目的にあわせて借りられる | 銀行 信用金庫 |

|

| 審査なしで借りられる | 質屋 生命保険の契約者貸付制度 |

|

| 特定の条件を満たせば借りられる | 日本政策金融公庫 生活福祉資金貸付制度 奨学金制度 |

|

| 学生が利用できる | 学生ローン 就職内定者向けローン |

|

| お金を借りる前に知っておくべきこと |

お金を借りるには審査が必要 借りたお金には利息が発生する 年収の3分の1を超えたお借入れはできない |

|

| お金を借りられない場合の対処法 |

リサイクルショップやフリマアプリで不要品を売る 日払いのバイトをする 親族や友人にお金を借りる 給料の前払い制度や従業員貸付制度を利用する |

|

お金を借りる場合は、状況によってお金を借りる場所や方法を使い分けることが大切です。

急いでいる場合は消費者金融系のカードローンがおすすめです。最短即日融資に対応しているカードローンなら、申込んだ当日に借りられることがあります。

また、無利息サービスに対応したカードローンなら、利息の負担を減らせることもあります。無利息期間中に完済すると、利息なしでお金を借りることも可能です。

ぜひご紹介した場所や方法も参考に、ご自身に合うお借入れ先を見つけてください。

監修者:

古関 俊祐

プロフィール:

弁護士法人HAL代表弁護士。消費者金融、銀行ローン各社との債務整理、過払金請求事件を多数取り扱い、多くの依頼者からの相談を受けています。分かりやすく、人当たりの良い弁護士になることを目標に、日々の業務を行っています。債務整理案件だけでなく、保険や不動産など財産にまつわる問題、離婚や相続など家庭内の問題など、個人の生活において避けては通れない様々な問題について手広く対応しています。地元である東京都葛飾区の新小岩にて新小岩法律事務所を開設後、弁護士法人HALを設立し秋葉原と新小岩にオフィスを構えて活動しています。好きな言葉は明朗会計。趣味は、プロ野球観戦でシーズン中はしょっちゅう横浜スタジアムに足を運んでいます。

資格情報:

弁護士