今すぐ50万円を借りたいときに

利用できる方法とは?

更新日:2026年4月7日

公開日:2023年5月17日

急な出費や不測の事態が起き、50万円程度のお金が必要になるケースもあるのではないでしょうか。この記事では、50万円を借りる方法を7つ紹介します。

金融機関から50万円を借りる際に知っておきたいポイントや、返済シミュレーションに関しても解説します。

50万円程度のお金を借りたいと考えている方は、ぜひ参考にしてください。

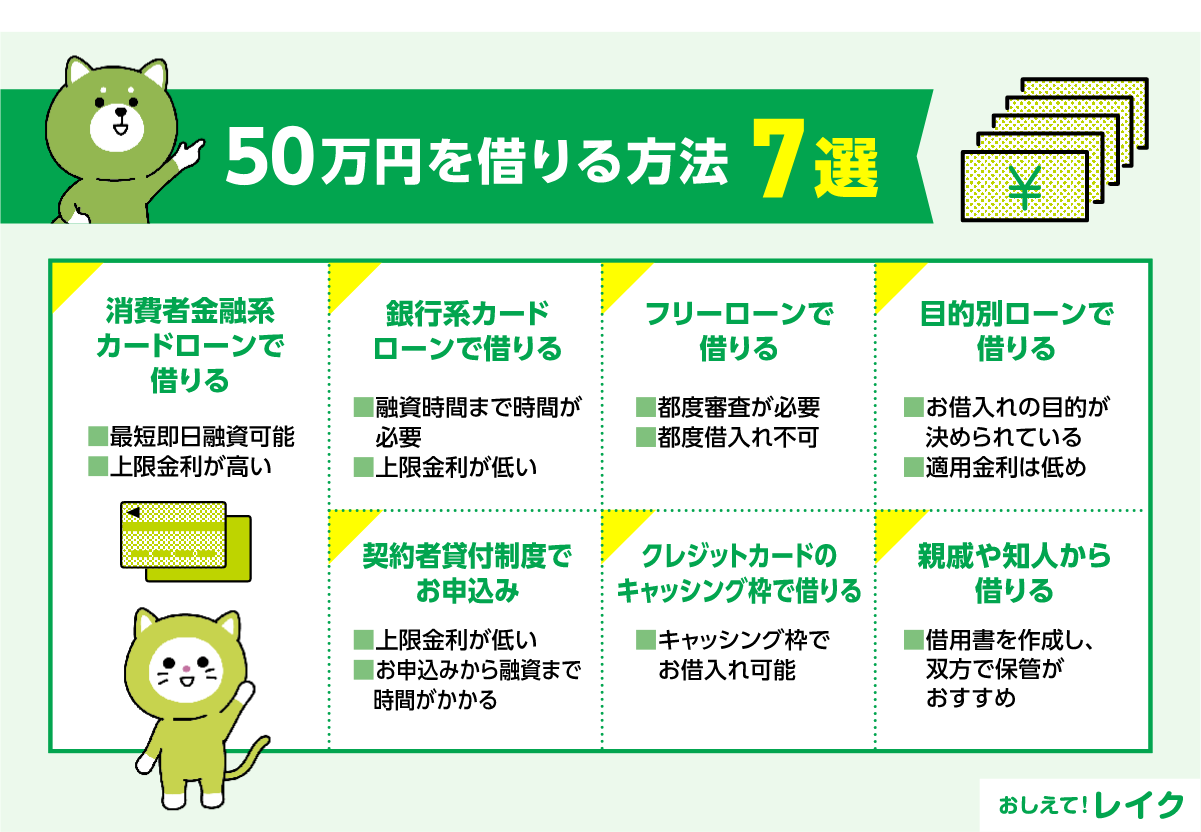

50万円を借りる方法7選

50万円を借りる方法には、次の方法が挙げられます。

- 消費者金融系カードローンで借りる

- 銀行系カードローンで借りる

- フリーローンで借りる

- 目的別ローンで借りる

- 契約者貸付制度で借りる

- クレジットカードのキャッシング枠で借りる

- 親戚や知人から借りる

それぞれのお借入れ方法について見ていきましょう。

消費者金融系カードローンで借りる

消費者金融系カードローンとは、消費者金融やクレジットカード会社などの「貸金業者」のカードローンのことです。消費者金融系のカードローンには、次の特徴があります。

- 原則として、年収の3分の1を超える金額は借りられない

- 安定した収入を得ていない方は借りられない

- 申込んだその日に借りられることがある

消費者金融系カードローンでは、貸金業法に基づいた貸付が実施されます。貸金業法では年収の3分の1を超える貸付を制限する「総量規制」のルールがあるため、原則として、消費者金融系カードローンで年収の3分の1を超える金額を借りられません。

また、カードローンごとに貸付条件が定められているため、条件に合致しない場合も利用できません。多くの貸金業者では、「安定した収入を得ていること」と「一定以上の年齢であること」を条件としています。申込む前に条件を満たしているか確認しておきましょう。

消費者金融系カードローンによっては、即日融資に対応している場合があります。申込みの方法や時間が制限されますが、お急ぎの際にも活用できます。

消費者金融系カードローンで即日融資を受けるための方法や、お申込み前に確認するべきことを下記記事でも詳しく解説しています。

銀行系カードローンで借りる

銀行系カードローンとは、銀行や信用金庫などの金融機関が提供するカードローンのことです。消費者金融系のカードローンとは異なり、貸金業法による規制は適用されません。

銀行系カードローンは、消費者金融系のカードローンと比べて次の点が異なります。

- 上限金利が低め

- 申込みからお借入れまでの時間が長め

- 銀行のキャッシュカードをローンカードとして利用できる場合がある

なお、銀行系カードローンでは総量規制は適用されませんが、総量規制に準じた貸付を実施している銀行も多いため、消費者金融系のカードローンと比べて利用限度額が多くなるわけではありません。

銀行系カードローンの審査項目や審査の流れは下記記事で詳しく解説しています。銀行系カードローンでのお借入れを検討している方はぜひご覧ください。

カードローンの特徴やメリット・デメリットについて改めて知りたいという方は下記記事もぜひ参考にしてください。

フリーローンで借りる

フリーローンとは、お金を最初にまとめて借りて、少しずつご返済するスタイルのローンです。利用限度額の範囲内でお借入れを繰り返せるカードローンとは異なり、借りられるのは最初の1回のみとなります。追加でお借入れが必要な場合は、再度審査を受け、お借入れ契約を結ばなくてはいけません。

再度契約しなければ追加で借りられないため、カードローンと比べると計画的にご返済できる傾向にあります。カードローンは追加でお借入れが可能なため、返済期間が長引いたり、予定よりも利息が増えたりすることもあります。

フリーローンの特徴、カードローンとフリーローンの違いや金利について、下記記事でも詳しく解説しています。

また、フリーローンとの違いに悩む方が多い「多目的ローン」については下記記事をご覧ください。フリーローンが原則用途自由であるのに対し、多目的ローンは「生活に必要な資金に利用できる」と区別されているケースがあります。

目的別ローンで借りる

目的別ローンとは、お借入れの目的が決まったローンのことです。たとえば、住宅ローンやマイカーローン、リフォームローン、教育ローンなどがあります。

お借入れの目的が特定されないカードローンやフリーローンと比べると、目的別ローンの適用金利は低めの傾向にあります。目的がひとつに定まっているときは、目的別ローンを検討してみましょう。

上述の住宅ローンやマイカーローンの他に、目的別ローンにはブライダルローンや歯科での支払いに利用できるデンタルローンなどがあります。目的別ローンの種類や特徴は下記記事で詳しく解説していますので参考にしてください。

契約者貸付制度で借りる

契約者貸付制度とは、解約返戻金の一定範囲内でお金を借りる制度です。ただし、保険契約がある場合でも、次のいずれかのケースに当てはまる場合は契約者貸付制度を利用できません。

- 掛け捨て型の保険

- 契約者貸付制度を実施していない保険

- 契約してからあまり時間が経過していない

保険会社によっては、申込んだその日に借りられるケースもあります。利用可否や利用方法については、加入している保険の保険会社に問合せましょう。

クレジットカードのキャッシング枠で借りる

クレジットカードによっては、キャッシング枠を利用してキャッシングできます。キャッシング枠とは、お借入れできる枠のことで、カードローンのように利用限度額内でお借入れを繰り返せます。

お持ちのクレジットカードにキャッシング枠がついている場合は、新たに審査を受けなくてもお借入れが可能です。しかし、キャッシング枠がついていない場合やクレジットカードを持っていない場合、利用限度額が50万円未満の場合は、50万円を借りる前に審査を受けなければいけません。

クレジットカードのキャッシング枠の利用方法や、カードローンのキャッシングとの違いについては下記記事で詳しく解説しています。

親戚や知人から借りる

親戚や知人からお金を借りる方法もあります。金融機関からお金を借りる場合と異なり、基本的に第三者からの審査なしに借りられます。しかし、今までの人間関係や信頼度が問われるため、場合によっては金融機関から借りるよりも難しいかもしれません。

トラブルを回避するためにも、借りる際には借用書を作成してください。お借入れ額や返済期限、返済方法などを記載して、借りる側・貸す側の双方が保管しましょう。

親戚や知人からお金を借りるに抵抗がある方もいらっしゃるかもしれません。下記記事では金銭的援助を依頼する際にどのように伝えるべきなのか、どのような理由でお金を借りている人が多いのかのデータとともに解説しています。

また、親戚や知人からお金を借りるのとは別に、SNSで知り合った人から融資を受けることを「個人間融資」といいます。このような融資では、貸金業に登録せずに融資をしている違法業者が存在する可能性があり、トラブルに巻き込まれる可能性がありますのでご注意ください。

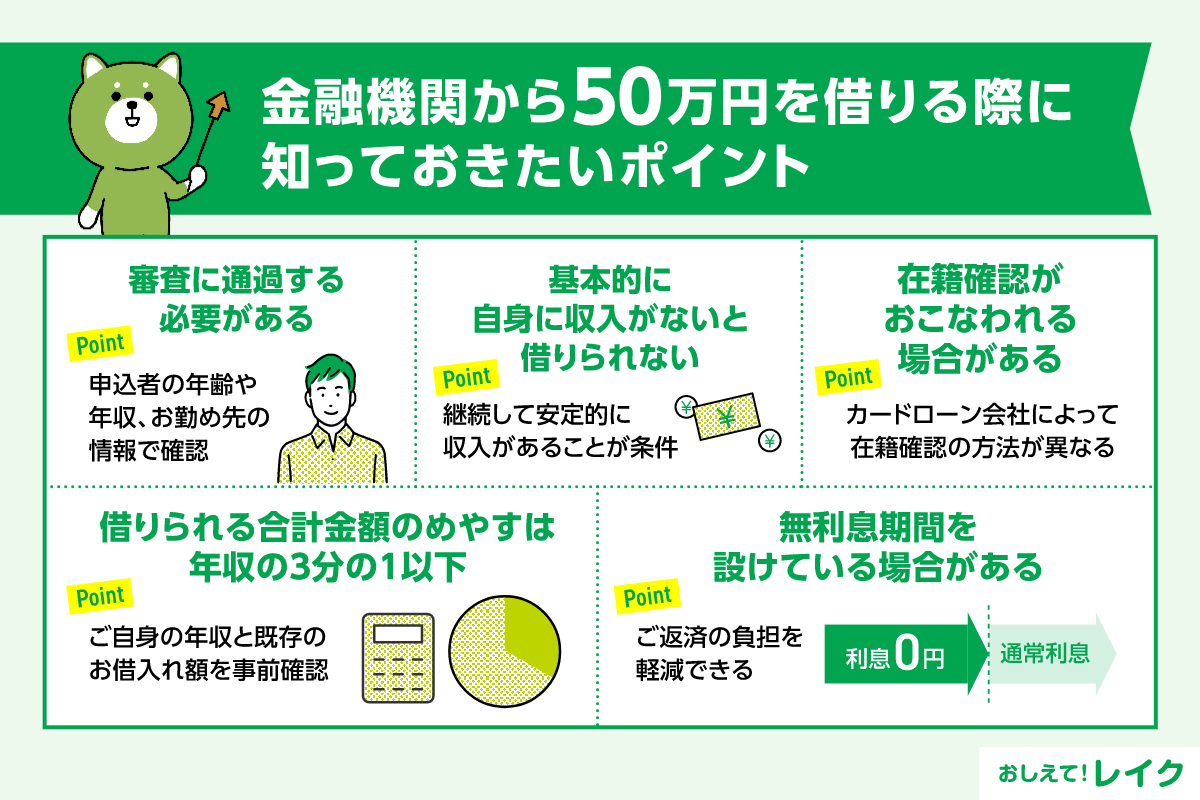

金融機関から50万円を借りる際に知っておきたいポイント

金融機関から50万円を借りる際には、次のポイントを押さえておきましょう。

- 審査に通過する必要がある

- 基本的に自身に収入がないと借りられない

- 在籍確認がおこなわれる場合がある

- 借りられる合計金額のめやすは年収の3分の1以下

- 無利息期間を設けている場合がある

それぞれのポイントについて解説します。

審査に通過する必要がある

金融機関では、過剰な貸付を防ぐために、融資を実行する前に必ず審査を実施します。審査では、申込者の年齢や年収、お勤め先の情報から返済能力が十分にあるかを確認しています。

そのため、金融機関からお金を借りるためには、お借入れ額にかかわらず審査に通過しなくてはいけません。審査結果によっては、借りられる金額が50万円未満になることや、借りられないこともあります。

カードローンの審査で確認される項目や、審査の流れは下記記事で解説しています。

基本的に自身に収入がないと借りられない

カードローンの申込条件として、「継続して安定的に収入があること」が求められることが一般的です。そのため、金融機関から50万円を借りる際には、基本的に申込者自身に収入があることが条件となります。

ただし、金融機関によっては、審査の際に配偶者の年収も考慮する配偶者貸付制度が利用できるかもしれません。配偶者貸付制度を利用できるときは、申込者自身に収入がなくても借りられる可能性があります。

また、転職したばかりで収入に変化があればカードローン審査に影響をおよぼす可能性があります。転職時のカードローンご利用の注意点について下記記事で解説していますので参考にしてください。

在籍確認がおこなわれる場合がある

在籍確認とは、申告したお勤め先に本当に申込者が勤務しているか確認することです。カードローンの審査では、在籍確認がおこなわれることがあります。

なお、在籍確認はお勤め先に電話をかけて実施されることが一般的ですが、お勤め先が分かる書類を提出することなどで実施されるケースもあります。カードローン会社によって在籍確認の方法が異なるため、事前に確認しておきましょう。

在籍確認の流れや確認項目について、下記記事で詳しく解説しています。また在籍確認の電話がかかってくる可能性を少なくする方法についても紹介していますので参考にしてください。

借りられる合計金額のめやすは年収の3分の1以下

カードローンで借りられる合計金額のめやすは、年収の3分の1以下です。消費者金融などの貸金業者による貸付には、貸付額を年収の3分の1以下に制限する総量規制が適用されるため、申込む前にご自身の年収と既存のお借入れ額を確認しておきましょう。

なお、銀行系カードローンには総量規制は適用されませんが、自主的に貸付額を規制している銀行が大半です。いずれにしても申込者の返済能力を超える貸付はおこなわれないため、無理なくご返済できる金額内で申込むことが大切です。

総量規制や審査の結果により決まるご利用限度額については、下記記事でも詳しく解説しています。

無利息期間を設けている場合がある

カードローンによっては、無利息期間を設けていることがあります。通常であれば借りた日の翌日から利息が発生しますが、無利息期間が設定されているカードローンでお金を借りると、期間内は利息が発生しないためご返済の負担を軽減できます。

ただし、無利息期間が設定されている場合でも、カードローンを利用した回数やお借入れ額などの条件が定められていることがあるため、必ずしも無利息で借りられるわけではありません。申込む前に確認しましょう。

銀行系カードローンと消費者金融系カードローンの比較

カードローンを利用してお金を借りようと考えている方のなかには、銀行系カードローンと消費者金融系カードローンのどちらを選ぶべきか悩む場合もあるのではないでしょうか。

ここでは、銀行系カードローンと消費者金融系カードローンの違いを解説します。

| 銀行系カードローン | 消費者金融系カードローン | |

|---|---|---|

| 金利(年率) | 上限14.0%程度 | 上限18.0%程度 |

| 融資までの時間 | 最短翌営業日 | 最短即日 |

| 無利息期間の有無 | 一般的になしが多い | 一般的にありが多い |

| 銀行系 カードローン |

消費者金融系 カードローン |

|---|---|

| 金利(年率) | |

| 上限14.0%程度 | 上限18.0%程度 |

| 融資までの時間 | |

| 最短翌営業日 | 最短即日 |

| 無利息期間の有無 | |

| 一般的になしが多い | 一般的にありが多い |

金利

金利は、消費者金融系カードローンのほうが高い傾向にあります。銀行系カードローンは上限14.0%程度、消費者金融系カードローンは上限18.0%程度のことが一般的です。

ただし、金利は審査によって決まるため、消費者金融系カードローンをご利用の場合でも低金利が適用されることがあります。

カードローンの金利、利息の計算方法については下記記事でも詳しく解説していますので、ぜひ参考にしてください。

融資までの時間

銀行系カードローンでは、基本的に即日融資に対応していません。銀行によって対応は異なりますが、最短でも翌営業日になることが多いです。

一方、消費者金融系カードローンでは、即日融資に対応していることがあります。

ただし、即日融資に対応している消費者金融系カードローンでも、お申込みのタイミングや審査の進み具合によっては翌日以降のお借入れとなるのでご注意ください。

無利息期間の有無

消費者金融系カードローンでは、無利息期間を設定していることがあります。無利息期間を設定しているカードローンでお金を借りた場合は、期間内に全額返済すると利息が発生しません。

つまり、少々金利が高めのカードローンであっても、無利息期間の設定があり、なおかつ早期にご返済いただくことで利息を抑えることができます。

ただし、すべての消費者金融系カードローンで無利息期間が設定されているわけではないのでご注意ください。

一方、銀行系カードローンにも無利息期間が設けられているカードローンはありますが、あまり多くはないので選択肢が限られます。

50万円借りる場合の利息と返済のシミュレーション

では、実際に銀行系カードローンと消費者金融系カードローンから50万円を借りた場合に、利息とご返済期間がどのようになるのかシミュレーションしてみます。

金利の違いによる差、無利息期間の有無による差がどの程度生じるのか、具体的に見ていきましょう。

異なる金利で50万円借りる場合

銀行系カードローンで年率14.0%の金利で借りた場合と、消費者金融系カードローンで年率18.0%の金利で借りた場合にどうなるかシミュレーションしました。

いずれも毎月のご返済額は同じですが、金利が高いとご返済期間が長引き、利息も高額になることが分かります。

| お借入れ額 | 金利(年率) | 毎月のご返済額 | 返済期間 | 利息 |

|---|---|---|---|---|

| 500,000円 | 14.0% | 14,000円 | 47ヵ月 | 150,549円 |

| 500,000円 | 18.0% | 14,000円 | 52ヵ月 | 221,450円 |

| お借入れ額 | |

|---|---|

| 500,000円 | 500,000円 |

| 金利(年率) | |

| 14.0% | 18.0% |

| 毎月のご返済額 | |

| 14,000円 | 14,000円 |

| 返済期間 | |

| 47ヵ月 | 52ヵ月 |

| 利息 | |

| 150,549円 | 221,450円 |

無利息期間ありで50万円借りる場合

無利息期間のある消費者金融系カードローンで50万円を借りた場合にどうなるか、シミュレーションしました。

金利と毎月のご返済額は同じ条件にしても、無利息期間が何日あるかによって、ご返済期間と利息が変わります。

無利息期間が長ければ長いほどご返済期間は短縮され、利息も減る傾向にあります。

| お借入れ額 | 無利息期間 | 金利 (年率) |

毎月の ご返済額 |

返済期間 | 利息 |

|---|---|---|---|---|---|

| 500,000円 | 0日 | 18.0% | 14,000円 | 52ヵ月 | 221,450円 |

| 500,000円 | 30日 | 18.0% | 14,000円 | 51ヵ月 | 200,988円 |

| 500,000円 | 60日 | 18.0% | 14,000円 | 50ヵ月 | 186,421円 |

| お借入れ額 | ||

|---|---|---|

| 500,000円 | 500,000円 | 500,000円 |

| 無利息期間 | ||

| 0日 | 30日 | 60日 |

| 金利(年率) | ||

| 18.0% | 18.0% | 18.0% |

| 毎月のご返済額 | ||

| 14,000円 | 14,000円 | 14,000円 |

| 返済期間 | ||

| 52ヵ月 | 51ヵ月 | 50ヵ月 |

| 利息 | ||

| 221,450円 | 200,988円 | 186,421円 |

50万円借りるなら消費者金融系カードローンと銀行系カードローンのいずれを選ぶか?

消費者金融系カードローンも銀行系カードローンもそれぞれメリットがあり、優劣も状況によっても異なります。

50万円を借りる場合に、消費者金融系カードローンから借りるほうがいい人と銀行系カードローンから借りるほうがいい人を紹介します。

消費者金融系カードローンから50万円を借りるほうがいい人

次のいずれかに当てはまる人は、消費者金融系カードローンからのお借入れに向いていると考えられます。

- 無利息期間を利用したい人

- お借入れ期間が比較的短くなりそうな人

- 即日借りたい人

消費者金融系カードローンでは無利息期間を設定していることが珍しくありません。無利息期間内にご返済すれば利息は発生しないので、低金利のカードローンで借りるよりも負担が少ないと考えられます。

また、無利息期間内に完済できない場合でも、お借入れ期間があまり長くならなければ利息が発生する期間も短くなり、利息を抑えることが可能です。

申込んだ当日に借りたい人も、消費者金融系カードローンに向いています。銀行系カードローンは即日融資に対応していないので、当日のうちに借りることはできません。

一方、消費者金融系カードローンであれば即日融資に対応していることもあるので、急いでいる場合も利用しやすいでしょう。

ただし、即日融資に対応している消費者金融系カードローンでも、必ずしも当日のうちに借りられるわけではありません。

消費者金融系カードローンのホームページでは、即日で借りられる方法を紹介していることもあるので、お申込み前にご確認ください。

銀行系カードローンから50万円を借りるほうがいい人

次のいずれかに当てはまる人は、銀行系カードローンからのお借入れが向いていると考えられます。

- 返済期間が長引きそうな人

- なるべく低金利で借りたい人

- 急いでいない人

銀行系カードローンは比較的金利が低いため、返済期間が長引いても消費者金融系カードローンと比べて利息が増えすぎない傾向にあります。

なるべく低金利で借りたい人も、銀行系カードローンを検討できるでしょう。

また、銀行系カードローンでは、最短でもお借入れできるのは翌営業日です。

申込んだ当日のうちに借りたい人には向きませんが、特に急いでいない人には問題はないでしょう。

今すぐ50万円借りるには消費者金融系カードローンの利用を検討

今すぐ50万円を借りたいなら、消費者金融系カードローンのご利用をご検討ください。消費者金融系カードローンなら最短即日融資の対応が可能です。

また、無利息サービスを設けているカードローンにお申込みなら、利息の負担も軽減しやすくなります。

レイクはWebからのお申込みの場合、21時(日曜日は18時)までに審査・必要書類の確認を含むご契約手続きが完了すると、最短15分での融資が可能です。

- 一部金融機関および、メンテナンス時間などを除きます。お申込み時間や審査状況によりご希望にそえない場合があります。

カードローンを利用する際の注意点

カードローンは、ご利用限度額の範囲内で繰り返しお借入れが可能です。このようなカードローンの特性上、ご利用の際には次の3点にご注意ください。

- 返済計画を立てる

- 金利や無利息期間などの契約内容を確認する

- 余裕がある場合は多めの金額を返済する

以下で詳しく解説します。

返済計画を立てる

お金を借りるとご返済が始まります。借りる前に無理のない返済計画を立てておくことが重要です。毎月無理なくご返済できる金額はどのくらいなのか、いつまでに完済するのか計画を立ててから、カードローンにお申込みください。

また、カードローンはほかのローンとは異なり、ご利用限度額の範囲内で繰り返しお借入れが可能です。追加でお借入れすると毎月のご返済額やご返済期間が変わることもあるため、その都度、返済計画を立て直すことが大切です。

カードローン会社の公式サイトには、返済シミュレーション機能があります。

レイクの場合、「ご返済シミュレーション」でご返済額やご返済回数をシミュレーションしていただけます。ご希望契約額の入力と無利息期間を選択すれば、毎月のご返済額とご返済回数が試算できます。

毎月のご返済額から検討可能お借入れ額を調べることもできます。ぜひご活用ください。

- このシミュレーションでの試算結果は参考値です。実際のご返済内容とは異なる場合があるので、あくまでもめやすとしてご確認ください。

カードローンのご返済方法や気をつけるべきポイントについては、下記記事で詳しく解説しています。

金利や無利息期間などの契約内容を確認する

カードローンをご利用の際は、必ず金利やご利用限度額などのご契約内容をご確認ください。また、無利息サービスをご利用の場合は、いつまで無利息期間が適用されるのかもご確認ください。

レイクでは、諸条件を満たしたはじめてご契約されるお客さま限定で365日間の無利息サービスをご利用いただけます。

- 365日間無利息

ご利用条件:Webでお申込み・ご契約、ご契約額が50万円以上かつご契約後59日以内に収入証明書類の提出とレイクでの登録完了が必要

上記ご利用条件を満たさない方は60日間無利息または30日間無利息をご利用いただけます。

- 60日間無利息(Web申込みかつご契約額が50万円未満)

- 30日間無利息(自動契約機または電話申込み)

さらに、「1秒診断」では、簡単な項目を入力するだけで、お借入れが可能かどうかを事前に診断することも可能です。

なお、レイクの無利息期間開始日は「ご契約日の翌日から」となります。「お借入れ日の翌日から」ではありませんのでお気をつけください。

また、無利息期間経過後は通常金利が適用されます。

無利息期間中にもご返済日があります。会員ページでご返済日をご確認いただき、ご返済に遅れないようご注意ください。なおご返済が遅れた場合等、無利息期間が終了いたします。

余裕がある場合は多めの金額を返済する

家計に余裕がある場合は、多めの金額をご返済いただくことで利息が少なくなり、返済総額も減ります。カードローンの利息は、以下の計算式で算出します。

利息=お借入れ額×貸付利率(年率)÷365日(うるう年は366日)×お借入れ日数

上記の式から分かるとおり金利の高さだけでなく、お借入れ額が多いほど利息額が増え、ご返済総額も多くなります。

利息の負担を減らすためにも、余裕がある場合は約定返済額よりも多めの金額をご返済ください。

よくある質問

50万円を借りる際によくある質問とその答えをまとめました。ぜひ参考にして、疑問を解消してから申込んでください。

審査なしで金融機関から50万円を借りられる?

金融機関からお金を借りるときは、必ず審査が実施されます。そのため、審査なしで50万円を借りることはできません。

ただし、契約中のカードローンやキャッシング枠付きのクレジットカードがあり、利用残高が50万円以上あるときは、既に審査が終わっているため新たに審査を受けなくても50万円を借りられます。

無職でも50万円を借りられる?

カードローンでは申込みの条件として「安定的に収入を得ていること」が設けられることが一般的なため、無職の方は50万円を借りられない可能性があります。

ただし、金融機関によっては「配偶者貸付制度」を利用でき、無職でも配偶者に安定的な収入があれば借りられる可能性があります。

なお、配偶者貸付制度が適用されるときは、配偶者の同意が必要な点に注意しましょう。

まとめ

50万円を借りる場合、毎月のご返済額を少なく設定すると、ご返済が長引いて利息が増えることがあります。

とはいえ、毎月のご返済額を多めに設定すると、家計が厳しくなるでしょう。無利息期間があるカードローンに注目し、利息を抑える借り方を選ぶことが大切です。

また、無利息期間が長いとご返済期間が短縮されやすくなり、利息も軽減できることがあります。

監修者:

古関 俊祐

プロフィール:

東京都江戸川区出身。中央大学法学部卒。弁護士登録後から大手法律事務所にて消費者金融、銀行ローン各社との債務整理、過払金請求事件を多数取り扱い、現在も多くの依頼者からの相談を受けている。これまでの債務整理案件の取扱い実績は数百件に上る。また、債務整理案件だけでなく、保険や不動産など財産にまつわる問題、離婚や相続といった家庭内の問題などさまざまな問題について手広く対応し多角的視点から問題解決を図るプロフェッショナルとして活躍している。現在は、地元である東京都葛飾区の新小岩駅前にて弁護士法人新小岩法律事務所の代表弁護士として活動している。

資格情報:

弁護士