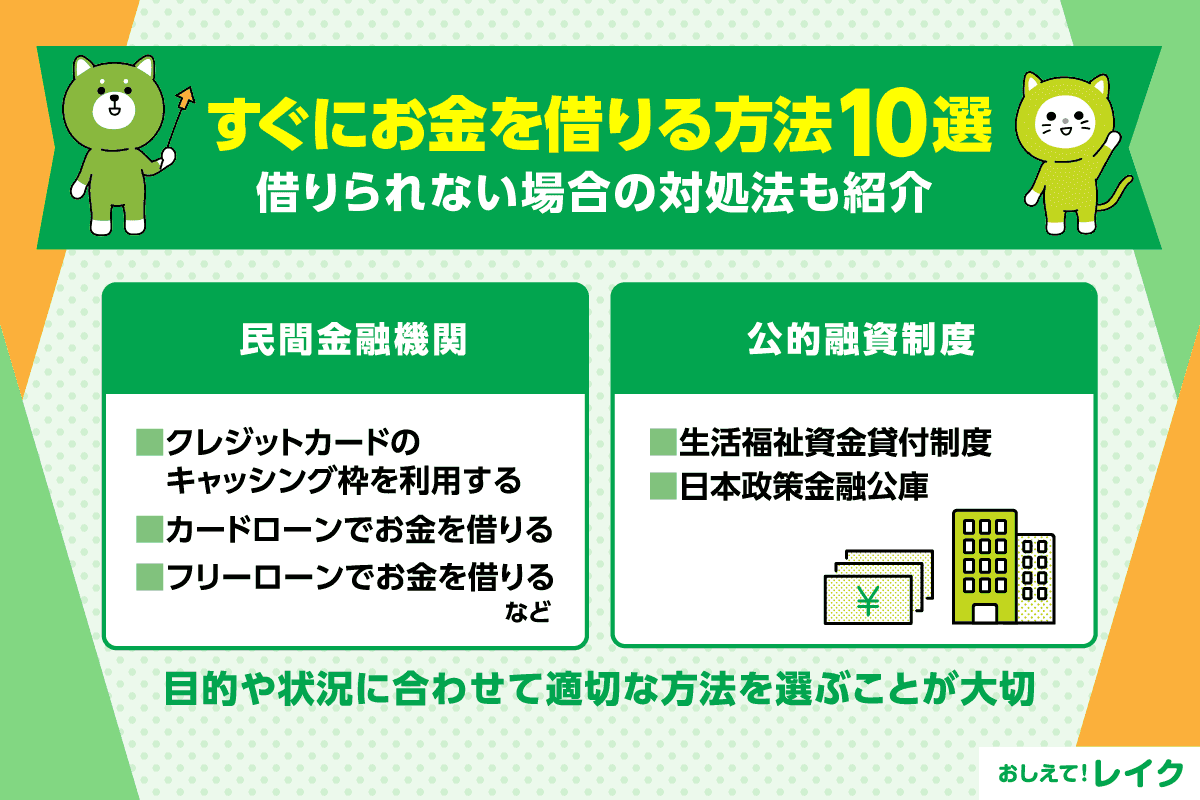

すぐにお金を借りる方法10選|

借りられない場合の対処法も紹介

更新日:2026年6月29日

公開日:2022年6月9日

急な出費などの事情があり、今すぐお金を借りたいと思っている方もいるでしょう。

お金を借りる方法には、民間の金融機関(民間融資)を利用したり、公的融資制度を利用したりするなど、複数の方法があります。お金を借りる目的や状況にあわせて、適切な方法を選ぶことが大切です。

| 民間融資 | 銀行や消費者金融などの民間金融機関からお金を借りること |

|---|---|

| 公的融資 | 国や自治体からお金を借りること |

この記事では、お金を借りたい場合に利用できる方法について、民間金融機関と公的融資制度に分けて詳しくご紹介します。

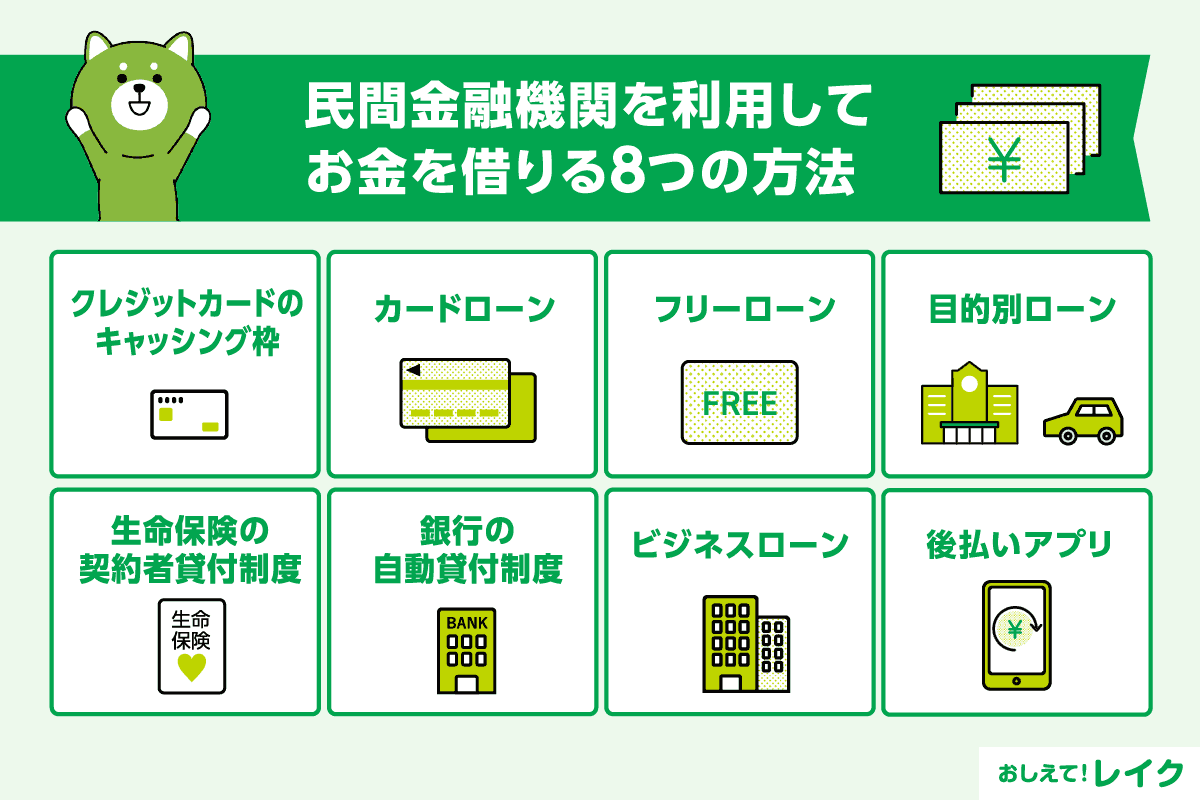

民間金融機関を利用してお金を借りる8つの方法

民間金融機関とは、主に銀行や消費者金融を指します。民間金融機関の融資は、提出する書類が少なく審査期間が短い傾向にあります。また、利用できる方が幅広いことも民間金融機関の特徴です。

一定範囲の年齢で、安定した収入があれば、多くの民間金融機関のローンを利用できます。なかには、運転免許証などの本人確認書類だけで申込めるローンや、最短で申込んだその日のうちに借りられるローンなどもあります。

では、民間金融機関を利用してお金を借りる方法をご紹介していきます。

- クレジットカードのキャッシング枠を利用する

- カードローンでお金を借りる

- フリーローンでお金を借りる

- 目的別ローンでお金を借りる

- 生命保険の契約者貸付制度でお金を借りる

- 銀行の自動貸付制度でお金を借りる

- ビジネスローンでお金を借りる

- 後払いアプリなどを利用する

詳しく見ていきましょう。

①クレジットカードのキャッシング枠を利用する

クレジットカードのキャッシング枠は、クレジットカードに付帯しているお金を借りられる枠のことです。

既にクレジットカードにキャッシング枠が付帯されていれば、すぐにお金を借りられます。

ただし、クレジットカードを持っていても、キャッシング枠が設定されていない場合は、新たにキャッシング枠のお申込みと審査が必要です。利用する前にキャッシング枠が設定されているか確認しておきましょう。

また、ショッピング枠とキャッシング枠は連動していることが多いため、キャッシング枠を多く使うと、ショッピング枠で利用できる金額が減ることがあります。

下記記事では、クレジットカードのキャッシング枠を利用するメリットや利用方法について詳しく解説していますので、ぜひ参考にしてください。

また、下記記事では、後述のカードローンとクレジットカードの違いについて詳しく解説していますので、あわせてご覧ください。

②カードローンでお金を借りる

カードローンとは、ご契約時に定められた利用限度額の範囲内で繰り返しお借入れできるローンです。事業資金以外であれば、使途が限定されていないため、さまざまな目的で利用できます。

なお、カードローンは以下のように、消費者金融系カードローンと銀行系カードローンに分けられます。

| 消費者金融系カードローン | 銀行系カードローン | |

|---|---|---|

| 最短即日融資 | 可能 | 一部可(翌営業日が一般的) |

| 無利息期間 | 設定されていることがある | 設定されていないことが多い |

| 上限金利 | 高め | 低め |

| 総量規制 | 対象 | 対象外だが、総量規制と同様の規制を設けていることが多い |

このように、消費者金融系カードローンでは最短即日融資が可能で、無利息期間を設けているカードローンもあります。

どちらも、以下の利息制限法で定められた金利条件を守った貸付をおこなっているため、法外な金利が適用されることはありません。

| 元本額 | 適用金利 |

|---|---|

| 10万円未満 | 年20.0%以下 |

| 10万円以上100万円未満 | 年18.0%以下 |

| 100万円以上 | 年15.0%以下 |

- ※出典:上限金利について(日本貸金業協会)

- ※元本とは、お借入れや貯蓄の元手となり、利息を生じさせる資金のことで、お借入れの場合は利息を含まないお借入れ額をさします。

では、それぞれのカードローンについて詳しく見ていきましょう。

消費者金融系カードローンとは

消費者金融系カードローンの特徴は、以下のとおりです。

| 最短即日融資 | 可能 |

|---|---|

| 無利息期間 | 設定されていることがある |

| 上限金利 | 高め |

| 総量規制(※) | 対象 |

- ※総量規制とは:貸金業者から借りられるお金の上限額を、年収の3分の1以内として規制する法律

最短即日融資が可能なため、すぐにお金が必要な場合に利用しやすいでしょう。

また、無利息期間を設けているカードローンもあります。

銀行系カードローンよりも消費者金融系カードローンの方が、上限金利が高い傾向にあります。しかし、無利息期間を上手に活用することで銀行系カードローンよりも利息を抑えられることもあります。

下記記事では、消費者金融とほかの金融機関との違いや、金利の相場などについて詳しく解説していますので、ぜひ参考にしてください。

下記記事では、総量規制の仕組みや対象外のローンなどについて解説していますので、あわせてご覧ください。

銀行系カードローンとは

銀行系カードローンの特徴は、以下のとおりです。

| 最短即日融資 | 一部可(翌営業日が一般的) |

|---|---|

| 無利息期間 | 設定されていないことが多い |

| 上限金利 | 低め |

| 総量規制 | 対象外だが、総量規制と同様の規制を設けていることが多い |

銀行系カードローンは、最短即日でお借入れができるものもありますが、翌日営業日になることが一般的です。また、消費者金融系カードローンよりも金利は低い傾向があります。

そのため、お金が必要な日までに数日の猶予がある場合は、銀行系カードローンを利用することで、利息を抑えられる可能性があります。

下記記事では、銀行系カードローンの審査で見られるポイントなどについて、詳しく解説していますので、参考にしてください。

③フリーローンでお金を借りる

フリーローン(証書貸付)もカードローンと同様に、事業資金としての利用以外であればさまざまな目的に使えるローンです。

ただし、一度の契約で全額借入れることが前提のため、カードローンのように利用限度額の範囲内で繰り返し借りることはできません。

また、さまざまな目的に使えますが、何に使うかを金融機関に知らせることが求められます。請求書や見積書、お支払い後の領収書などが必要になることが多いので、生活費が不足した場合などには使いにくいでしょう。

その一方で、一度お借入れをしたらその後はご返済をしていくだけなので、管理しやすいという特徴もあります。途中でお借入れ額が変わらないので、最初に返済計画を立てておけば、予定どおりにご返済できます。

下記記事では、フリーローンの利用方法や審査、金利について詳しく解説していますので、ぜひ参考にしてください。

④目的別ローンでお金を借りる

以下のような特定の目的のためにお金を借りる場合は、「目的別ローン」を利用できます。

- 住宅購入

- 自動車購入

- リフォーム代

- 教育費

ただし、住宅ローンは住宅の購入費、教育ローンは学費といったように、目的別ローンは使途が限定されており、目的以外の費用には利用できません。

特定の目的以外で利用したい場合や、さまざまな用途に利用したい場合は、カードローンのような「自由な目的で利用できるローン」が便利です。

下記記事では、さまざまな目的別ローンを詳しく解説していますので、参考にしてください。

⑤生命保険の契約者貸付制度でお金を借りる

生命保険の契約者貸付制度とは、解約返戻金の一定の範囲内でお借入れができる制度のことです。

解約返戻金の設定がある生命保険に加入している場合は、契約者貸付制度を利用できる可能性があります。比較的金利が低い傾向があるため、利用しやすいでしょう。

借りる際の審査が不要で、保険による保障も続きます。

しかし、利息が発生すること、万が一、ご返済が滞った場合は保険契約が解除される可能性がある点には注意が必要です。

⑥銀行の自動貸付制度でお金を借りる

普通預金口座に加えて定期預金口座をお持ちの場合は、自動貸付制度でお金を借りる方法もあります。定期預金はあるものの、何らかの理由で定期預金を解約したくない場合におすすめです。

自動貸付制度とは、普通預金の残高が不足した際に不足分を定期預金などから自動でお借入れできる仕組みです。当座貸越や自動借入れ、貯金担保自動貸付けなど、銀行によって名称は異なります。

利用限度額は通常、担保となる定期預金の9割以内、あるいは一定金額内で設定されます。

貸付金利(年利)は銀行によっても異なりますが、一般的に定期預金の約定金利に年率0.25~0.5%程度を加えた金利が相場です。

ただし、自動貸付制度を利用するには、定期預金口座に預金があることが前提となります。また、保有している定期預金口座が自動貸付制度の対象外の場合もあるので注意してください。

⑦ビジネスローンでお金を借りる

事業資金や開業資金のお借入れを目的とする場合は、「ビジネスローン」を利用します。ビジネスローンには、法人名義で借りられるものと、事業主の個人名義で借りられるものがあります。

消費者金融でお金を借りる場合も、ビジネスローンは総量規制の対象外です。無担保・無保証人で借りられるビジネスローンもあるので、担保や保証人を用意することが難しいときも検討できます。

審査では、借りる方本人の返済能力だけでなく、事業の経営状況についても確認されます。提出する書類も多いので、早めに準備しておきましょう。

下記記事では、即日融資可能なビジネスローンの有無や、審査のポイントなどを詳しく解説していますので、ぜひ参考にしてください。

⑧後払いアプリなどを利用する

手持ちの現金が足りないときや、現金をほかの支払いに残しておきたいときは、後払いアプリなどの利用も検討できます。

後払いアプリは主に買い物で使いますが、一部のサービスには当座の資金を確保できる機能もあります。ただし、使い方によって性質が大きく異なるため注意が必要です。

- 残高をチャージするタイプ

後払いアプリにお金をチャージして手軽に利用できますが、手数料が高い傾向にあります。

また、現金での出金は原則できません。

- 公式のローン/立替タイプ

一部のアプリでは、公式ローンや、銀行の立替サービスが付いています。

ATMで現金を引き出せますが、借入をする際は必ず審査があり、金利や月額利用料などのコストがかかります。

後払いアプリは利便性が高い反面、使いすぎるリスクがあるため注意が必要です。特に、お金の管理に不慣れな若年層は、計画的な利用を心がけましょう。

また、使用していない金額を現金化するように促したり、違法性の高いサービスに誘導されたりする事例もあるため、不審な誘いには決して乗らないようにしてください。

公的融資制度を利用してお金を借りる2つの方法

公的融資制度とは、国や自治体が実施している融資制度です。

公的融資制度には、福祉を充実させるために実施しているものや、経済活動を活発にし、地域の発展につなげるために提供されているものなどがあります。

では、どのような融資制度があるのかについて解説していきます。

生活福祉資金貸付制度でお金を借りる

国と地域の市区町村社会福祉協議会が共同で実施している公的融資制度として、「生活福祉資金貸付制度」が挙げられます。

生活福祉資金貸付制度は、低所得者世帯など、民間金融機関からお金を借りることが難しい方向けの制度です。

利用できる方は限られていますが、収入が少ないため民間金融機関ではお金を借りられない方は、自治体の社会福祉協議会に相談してください。

日本政策金融公庫でお金を借りる

公的融資制度のなかには、日本政策金融公庫による貸付もあります。

日本政策金融公庫では教育ローンや事業者向けのローンなどを提供しており、事業実績がなく、銀行などから融資を受けにくい創業時向けの貸付にも対応しています。

日本政策金融公庫の教育ローン「国の教育ローン」では、低金利で子どもの教育費を借りられ、奨学金との併用も可能です。

扶養する子どもの人数に応じて世帯年収(所得)の上限額はありますが、子ども2人の世帯で年収890万円(所得690万円)と比較的高く、利用しやすい点も特徴です。

下記記事では、公的融資制度を含む、無利子や低金利でお金を借りる方法について詳しく解説していますので、ぜひ参考にしてください。

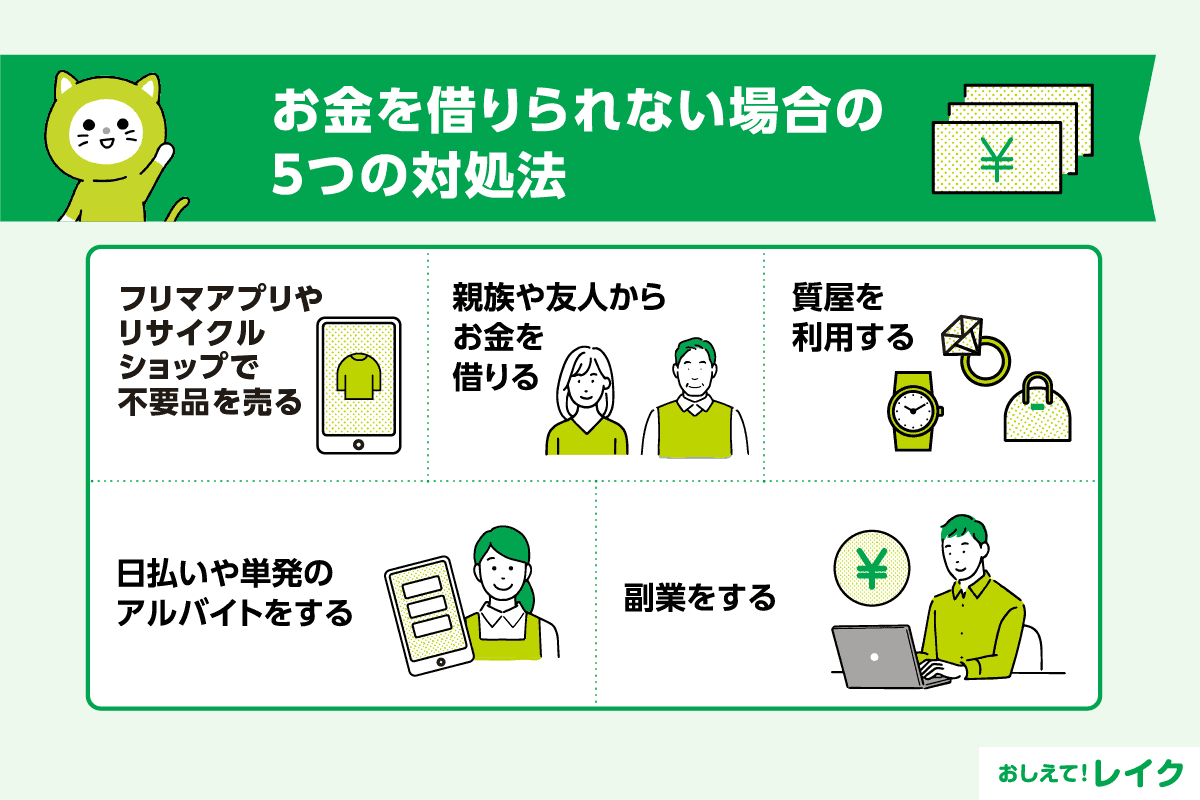

お金を借りられない場合の5つの対処法

お金を借りようとしたものの、審査に通過せず、借りることができなかったという方もいらっしゃるでしょう。

そのような場合でも、以下のような方法であれば借りずにお金を得られる可能性があります。

- フリマアプリやリサイクルショップで不要品を売る

- 親族や友人からお金を借りる

- 質屋を利用する

- 日払いや単発のアルバイトをする

- 副業をする

では、これらの方法について、詳しく解説していきます。

フリマアプリやリサイクルショップで不要品を売る

まず、フリマアプリやリサイクルショップで売れる不要品がないか、ご自宅を探してみましょう。

フリマアプリはリサイクルショップよりも、比較的高値で売りやすい傾向があります。しかし、売れるまでに時間がかかったり、必ず売れるとは限らなかったりするため、急ぎの場合には適しません。

対して、リサイクルショップなどの買い取り業者に売却する場合は、その場で査定がおこなわれ、現金を受け取れます。そのため、急にお金が必要になった場合でも利用しやすい手段でしょう。

ただし、複数の業者を比較せずに売ってしまうと、相場よりも低い価格で手放すことになりかねません。時間が許す限り複数の買い取り業者に査定をしてもらい、より高く買い取ってくれる業者に売ることが大切です。

事前にインターネットで中古品の相場を調べておけば、相場を下回る価格を提示された場合に交渉できる可能性もあります。大切なものを低価格で手放さないためにも、売る際は慎重に行動してください。

親族や友人からお金を借りる

親族や友人に事情を話してお願いすれば、お金を貸してもらえる可能性があります。

ただし、お金を借りたことでこれまでの信頼関係が崩れてしまう可能性もあるため、慎重に検討してください。

また、親族や友人からお金を借りる場合でも、口約束ではなく借用書を書くことが大切です。返済期限やご返済方法を決め、相手が安心してお金を貸せるように配慮してください。

下記記事では、親族や友人から借りる際に気を付けるポイントについて解説していますので、ぜひ参考にしてください。

質屋を利用する

質屋にブランド品やアクセサリーなどの品物を預けて、お金を借りる方法もあります。質屋では、預けた品物の査定額に応じて、その場でお金を借りることが可能です。

ただし、質屋はカードローンなどに適用される利息制限法ではなく、「質屋営業法」が適用されます。

利息制限法では、上限金利が年率15.0%~20.0%と定められていますが、質屋営業法第36条1項では、質屋の上限金利は年率109.5%と定められています。そのため、質料(利息+保管料)によって、カードローンでお金を借りるよりもご返済の負担が増える可能性がある点に注意が必要です。

また、質屋でお金を借りた場合、期限までにご返済できなければ預けていた品物は質流れとなり、所有権が質屋に移ることも理解しておきましょう。

日払いや単発のアルバイトをする

働いたその日のうちに給料が支払われる日払いのアルバイトや短期アルバイトもおすすめです。

ただし、日給制アルバイトや単発アルバイトのなかには、給料が支払われるまでに時間がかかるものもあるので、急ぎの場合はお申込みの時に注意してください。

アルバイトに応募する際は、いつ給料が支払われるのかを必ず確認しておくことが大切です。

副業をする

お金が必要な日までに余裕があるのであれば、副業を始めることも検討できます。

厚生労働省が2018年に公表した「副業・兼業の促進に関するガイドライン」やコロナ禍によるリモートワークの普及を背景に、副業を認める企業が急増しているため、勤めている会社が副業を許可しているか確認してみましょう。

なお、近年普及しているクラウドソーシングサービスを利用すれば、在宅でさまざまな仕事が受注できます。ご自宅で仕事ができれば、本業の終業後など時間を気にせず仕事をすることが可能です。

データ入力やアンケートなど簡単に始められる仕事もあるため、空いた時間ではじめられます。ライターやWebデザイナーなどのスキルが求められる仕事は、続けていれば副業自体の収入アップも目指せるでしょう。

下記記事では、主婦におすすめの在宅でできる副業をご紹介していますので、ぜひ参考にしてください。

一方、最近では、「誰でも一日数万円を稼げる」といった勧誘で、高額なマニュアルを購入させる副業詐欺も横行しているので、注意が必要です。

下記記事では副業詐欺の手口や、引っかからないための対策について詳しく解説していますので、あわせてご覧ください。

今すぐお金が必要でも絶対にやってはいけないこと

すぐにお金が必要で、焦ってしまうこともあるでしょう。しかし、そのような場合でも、以下のようなことには絶対に手を出してはいけません。

| 闇金からお金を借りる |

|

|---|---|

| 個人間融資を利用する |

|

| クレジットカードの現金化に関わる |

|

| 偽装質屋を利用する |

|

| 闇バイトをする |

|

| 虚偽情報でローン申請をする |

|

クレジットカードのお支払いに間にあわない場合でも、貸金業登録をしていない違法業者は絶対に利用しないでください。

違法業者かどうかを見分けるには、金融庁のホームページの「登録貸金業者情報検索サービス」から、貸金業に登録している業者かを検索してみましょう。

最近では、利息制限法で定められている上限金利を超えて違法に貸付をおこなう「闇金」以外にも、上記のような違法業者の手口が存在するため、注意が必要です。

また、SNSなどで募集している仕事内容が不明瞭なアルバイトは、違法な闇バイトである可能性があります。そのため、条件が魅力的でも絶対に応募してはいけません。

下記記事では、闇金や個人間融資を利用するリスクや対処法について詳しく解説していますので、ぜひ参考にしてください。

すぐにお金を借りる場合は消費者金融系カードローンの利用がおすすめ

前述したとおり、消費者金融系カードローンは最短即日融資が可能な場合があります。

そのため、急ぎでお金を借りたい人には消費者金融系カードローンがおすすめです。24時間お申込みが可能で、インターネットでお申込みからお借入れまでできるカードローンも多いため、忙しい方にも向いています。

また、レイクでは、インターネットからのお申込みで21時(日曜日は18時)までに審査・必要書類の確認を含めたご契約手続きが完了すると、最短10分のご融資が可能です。

- 一部金融機関および、メンテナンス時間は除きます。お申込み時間や審査状況によりご希望にそえない場合があります。

さらに、はじめてご契約などの諸条件を満たしたお客さま限定で、以下の3つの無利息サービスのいずれかを選択して、お申込みいただけます。

カードローンを利用してお金を借りる流れ

カードローンのお申込みからお借入れまでの流れは以下のとおりです。

- お申込み

- 審査

- ご契約

- お借入れ

お申込方法は、金融機関によって異なりますが、主にインターネットや電話、店舗、郵送があります。急いでいる場合は、郵送以外の方法を利用するとよいでしょう。

お申込みが完了すると、審査が始まります。審査の段階で、申込者のお勤め先に連絡する在籍確認が実施されます(※)。

なお、在籍確認は、お申込みのフォームに記載されたお勤め先に、お申込みをした方が実際に勤務しているかを確認するために実施されます。

審査に通過すれば、ご契約となります。金融機関によっては、インターネットでのご契約も可能です。

ご契約が終わると、お借入れが可能になります。カードを発行してATMでお借入れする方法以外にも、お振込みによる融資もあります。お振込みに対応しているカードローンであれば、カードを発行しなくてもお借入れが可能です。

- レイクではお申込みの際に、自宅や勤務先へご連絡はおこなっておりません。在籍確認が必要な場合でも、お客さまの同意をいただかずに実施することはございません。

下記記事では、カードローンの審査内容や時間について詳しく解説していますので、ぜひ参考にしてください。

また、下記記事ではカードローンの審査でおこなわれる在籍確認の流れや電話の内容について解説していますので、あわせてご覧ください。

カードローンを利用する際の注意点

カードローンは、ご利用限度額の範囲内で繰り返しお借入れが可能です。このようなカードローンの特性上、ご利用の際には次の3点にご注意ください。

- 返済計画を立てる

- 金利や無利息期間などの契約内容を確認する

- 余裕がある場合は多めの金額を返済する

以下で詳しく解説します。

返済計画を立てる

お金を借りると返済が始まります。借りる前に無理のない返済計画を立てておくことが重要です。毎月無理なくご返済できる金額はどのくらいなのか、いつまでに完済するのか計画を立ててから、カードローンにお申込みください。

また、カードローンはほかのローンとは異なり、ご利用限度額の範囲内で繰り返しお借入れが可能です。追加でお借入れすると毎月のご返済額やご返済期間が変わることもあるため、その都度、返済計画を立て直すことが大切です。

カードローン会社の公式サイトには、返済シミュレーション機能があります。

レイクの場合、「ご返済シミュレーション」でご返済額やご返済回数をシミュレーションできます。お借入れ希望額の入力と無利息期間を選択すれば、毎月のご返済額とご返済回数が試算できます。

毎月のご返済額からお借入れ可能額を調べることもできます。ぜひご活用ください。

- このシミュレーションでの試算結果は参考値です。実際のご返済内容とは異なる場合があるので、あくまでもめやすとしてご確認ください。

カードローンのご返済方法や気をつけるべきポイント、返済期日に遅れた場合の対処法については、下記記事で詳しく解説していますので、参考にしてください。

金利や無利息期間などの契約内容を確認する

カードローンをご利用の際は、必ず金利やご利用限度額などのご契約内容をご確認ください。また、無利息サービスをご利用の場合は、いつまで無利息期間が適用されるのかもご確認ください。

レイクでは、Webでお申込み、はじめてご契約などの諸条件を満たしたお客さまは365日間の無利息サービスをご利用いただけます。

- 365日間無利息

ご利用条件:Webお申込み・はじめてのご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)かつご契約後59日以内に収入証明書類の提出とレイクでの登録完了が必要

上記ご利用条件を満たさない方は60日間無利息または30日間無利息をご利用いただけます。

- 60日間無利息(Web申込みかつはじめてのご契約、ご契約額が50万円未満)

- 30日間無利息(自動契約機または電話申込みかつはじめてのご契約)

さらに、「1秒診断」では、簡単な項目を入力するだけで、お借入れが可能かどうかを事前に診断することも可能です。

なお、レイクの無利息期間開始日は「ご契約日の翌日から」となります。「お借入れ日の翌日から」ではありませんのでお気をつけください。

また、無利息期間経過後は通常金利が適用されます。

無利息期間中にもご返済日があります。会員ページでご返済日をご確認いただき、ご返済に遅れないようご注意ください。なお、ご返済が遅れた場合など、無利息期間が終了いたします。

以下の記事では、金利の仕組みや利息の計算方法について解説しています。

また、以下の記事では無利息でお金を借りる方法や、カードローンの無利息サービスの注意点などを解説していますので、あわせてご覧ください。

余裕がある場合は多めの金額を返済する

家計に余裕がある場合は、多めの金額をご返済いただくことで利息が少なくなり、ご返済総額も減ります。カードローンの利息は、以下の計算式で算出します。

利息=お借入れ額×貸付利率(年率)÷365日(うるう年は366日)×お借入れ日数

上記の式から分かるとおり金利の高さだけでなく、お借入れ額が多いほど利息の負担額が増え、ご返済総額も多くなります。

利息の負担を減らすためにも、余裕がある場合は約定返済額よりも多めの金額をご返済ください。

下記記事では、カードローンの一括返済の方法や注意点について、詳しく解説しています。

まとめ

この記事では、すぐにお金を借りる方法や、借りられない場合の対処法について解説してきました。最後にまとめをご覧ください。

| 民間の金融機関からお金を借りる方法 |

|

|---|---|

| 公的融資制度を利用してお金を借りる方法 |

|

| お金を借りられない場合の対処法 |

|

お金を借りる場合は、自身の状況や目的にあった方法を検討することが大切です。

急ぎの場合は、最短即日融資が可能な消費者金融系のカードローンのご利用がおすすめです。無利息期間が設定されているカードローンもあります。

なお、カードローンを申込む際には、あらかじめ返済計画を立てて、金利や契約内容をきちんと把握しておきましょう。

監修者:

古関 俊祐

プロフィール:

弁護士法人HAL代表弁護士。消費者金融、銀行ローン各社との債務整理、過払金請求事件を多数取り扱い、多くの依頼者からの相談を受けている。分かりやすく、人当たりの良い弁護士になることを目標に、日々の業務を行う。債務整理案件だけでなく、保険や不動産など財産にまつわる問題、離婚や相続など家庭内の問題など、個人の生活において避けては通れない様々な問題について手広く対応。地元である東京都葛飾区の新小岩にて新小岩法律事務所を開設後、弁護士法人HALを設立し秋葉原と新小岩にオフィスを構えて活動している。

資格情報:

弁護士